06 金融企业会计第六章 外汇业务核算

- 格式:ppt

- 大小:459.01 KB

- 文档页数:78

第三章 存款业务的核算

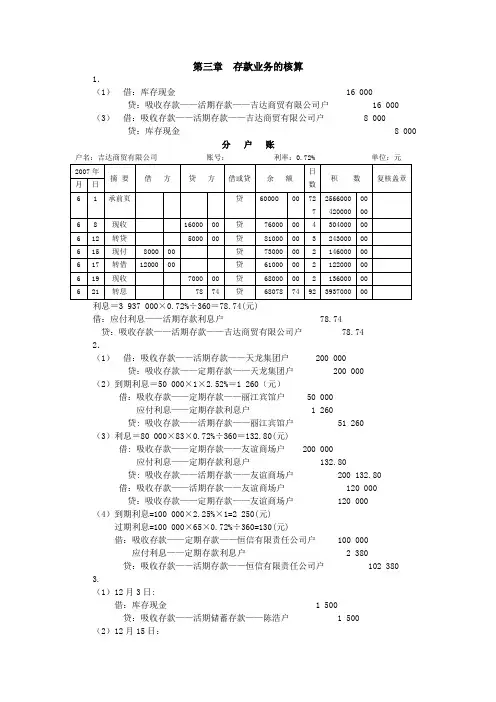

1.

(1) 借:库存现金 16 000

贷:吸收存款——活期存款——吉达商贸有限公司户 16 000

(3) 借:吸收存款——活期存款——吉达商贸有限公司户 8 000

贷:库存现金 8 000

分 户 账

户名:吉达商贸有限公司 账号: 利率:0.72% 单位:元

2007年 摘 要 借 方 贷 方 借或贷 余 额 日

数 积 数 复核盖章 月 日

6 1 承前页 贷 60000 00 72

7 2566000

420000 00

00

6 8 现收 16000 00 贷 76000 00 4 304000 00

6 12 转贷 5000 00 贷 81000 00 3 243000 00

6 15 现付 8000 00 贷 73000 00 2 146000 00

6 17 转借 12000 00 贷 61000 00 2 122000 00

6 19 现收 7000 00 贷 68000 00 2 136000 00

6 21 转息 78 74 贷 68078 74 92 3937000 00

利息=3 937 000×0.72%÷360=78.74(元)

借:应付利息——活期存款利息户 78.74

贷:吸收存款——活期存款——吉达商贸有限公司户 78.74

2.

(1) 借:吸收存款——活期存款——天龙集团户 200 000

1 课题:利润形成及分配业务核算1

【学习目标】1掌握利润形成的过程;

2掌握利润形成所设置的账户及账户的用途、结构;

3掌握利润形成的账务处理。

【自主梳理】

阅读教材完成下列内容:

1.利润总额=

2.营业利润=

3.营业外收入、营业外支出、投资收益、本年利润、所得税、利润分配、盈余公积账户的性质、核算内容、基本结构

【课堂探究】

问题一:利润的概念及构成

1、含义:是企业在一定时期(月份、季度、年度)内生产经营活动的财务成果,表现为实现的利润或发生的亏损。(收入- 费用 = 利润)

2、利润总额的构成:

问题二:利润形成及分配过程的账户有哪些?(演示分析各账户)

问题三:账务处理过程:例38、20日,企业收到A公司的违约罚款利得50000元转作营业外收入。 借:银行存款 50 000

贷:营业外收入 50 000

例39、22日,企业用银行存款向灾区捐款25 000元。

借:营业外支出 25 000

贷:银行存款 25 000

例40、25日,企业因对外投资收到被投资单位分来的利润15000元,存入银行。

借:银行存款 15 000

贷:投资收益 15 000

例41、31日,将损益类有关收入账户的余额结转“本年利润”账户。

借:主营业务收入——甲 120 000

——乙 50 000

其他业务收入 20 000

营业外收入 50 000

投资收益 15 000

贷:本年利润 255 000

第六章 外汇业务核算

第一节 外汇业务概述

一、外汇业务的意义

外汇是国际汇兑的简称,有动态外汇和静态外汇两种含义。本章所指外汇是静态外汇,是指以外国货币表示的可以用于国际清偿和国际结算的支付手段和资产。

国家设立国家外汇管理局(简称外汇局),负责颁布外汇管理法规,管理外汇的收入与支出,公布外汇市场价格。国务院授权中国人民银行管理国家外汇业务。

二、外汇业务的主要内容

三、外汇业务的核算原理

1.记账本位币的确定

外币核算的核心问题就是不同币种之间的会计确认、计量与披露如何保持一致。

2.外汇交易的内容及分类

外汇交易可分为货币性项目和非货币性项目。货币性项目可分为货币性资产和货币性负债。

3.外币折算的会计处理

外币折算的会计处理主要涉及两个环节:一是在交易发生日对外汇交易进行初始确认,将外币金额折算为记账本位币金额;二是在资产负债表日对相关项目进行折算,因汇率变动产生的差额应计入当期损益。

银行对于发生的外汇交易,应当在初始确认时,采用交易发生日即期汇率将外币金额折算为记账本位币金额,或者采用与交易发生日即期汇率近似的汇率折算。

在资产负债表日,对外币货币性项目(货币资金、债券、应付账款等)和外币非货币性项目(股权、长期预付款等)进行不同处理。对于外币货币性项目,采用资产负债表日即期汇率折算。因资产负债表即期汇率与初始确认或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入当期损益,同时调增或调减外币货币性项目的记账本位币金额。而以历史成本计量的外币非货币性项目,已在交易日按当日即期汇率折算,资产负债表日不改变其记账本位币金额。

四、外汇业务记账方法

外汇分账制和外汇统账制。

(一)外汇分账制。外币分账制又称原币记账法或多种货币制,是经营外汇业务银行对外币与记账本位币实行分账核算的一种记账方法,也就是直接以各种原币为记账单位,而不折算为记账本位币进行记账的方法。

1.外汇分账制的内容

在资产负债表日,银行应将以原币编制的财务会计报表折算为记账本位币。

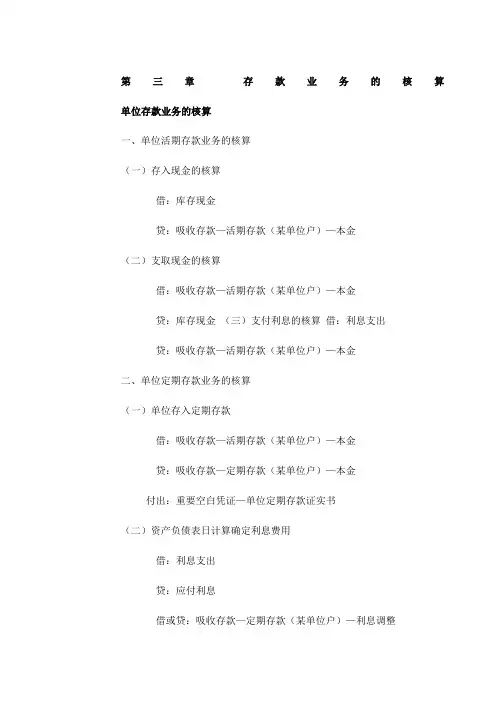

第三章 存款业务的核算

单位存款业务的核算

一、单位活期存款业务的核算

(一)存入现金的核算

借:库存现金

贷:吸收存款—活期存款(某单位户)—本金

(二)支取现金的核算

借:吸收存款—活期存款(某单位户)—本金

贷:库存现金 (三)支付利息的核算 借:利息支出

贷:吸收存款—活期存款(某单位户)—本金

二、单位定期存款业务的核算

(一)单位存入定期存款

借:吸收存款—活期存款(某单位户)—本金

贷:吸收存款—定期存款(某单位户)—本金

付出:重要空白凭证—单位定期存款证实书

(二)资产负债表日计算确定利息费用

借:利息支出

贷:应付利息

借或贷:吸收存款—定期存款(某单位户)—利息调整 (三)支取款项的核算

借:吸收存款—定期存款(某单位户)—本金

利息支出/应付利息

贷:吸收存款—活期存款(某单位户)—本金

收入:重要空白凭证—单位定期存款证实书

三、单位通知存款的核算

(一)存入

借:吸收存款—活期存款(某单位户) —本金

贷:吸收存款—通知存款(某单位户)(*天)—本金

(二)支取

借:吸收存款——通知存款(某单位户)(*天)—本金

利息支出

贷:吸收存款—活期存款 (某单位户) —本金

个人存款业务的核算

一、活期储蓄存款业务核算

(一)存入现金(含续存)

借:库存现金

贷:吸收存款—活期储蓄存款(户名)—本金