CPA财务会计第十章所有者权益.ppt

- 格式:ppt

- 大小:1.50 MB

- 文档页数:76

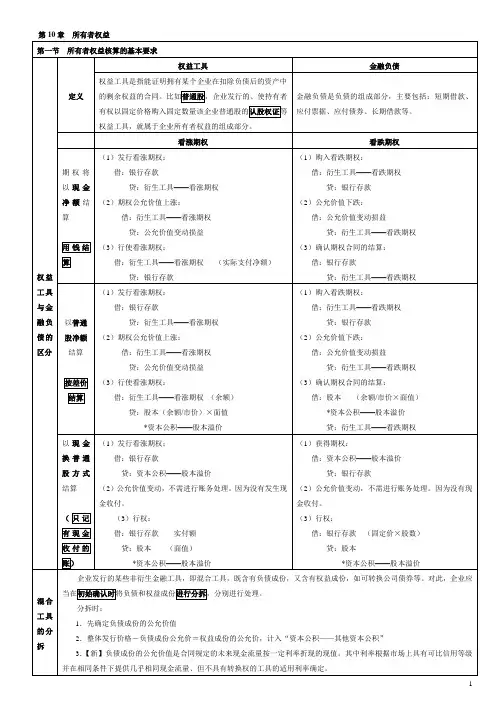

第10章所有者权益第一节所有者权益核算的基本要求权益工具与金融负债的区分定义权益工具金融负债权益工具是指能证明拥有某个企业在扣除负债后的资产中的剩余权益的合同。

比如普通股,企业发行的、使持有者有权以固定价格购入固定数量该企业普通股的认股权证等权益工具,就属于企业所有者权益的组成部分。

金融负债是负债的组成部分,主要包括:短期借款、应付票据、应付债券、长期借款等。

看涨期权看跌期权期权将以现金净额结算用钱结算(1)发行看涨期权:借:银行存款贷:衍生工具——看涨期权(2)期权公允价值上涨:借:衍生工具——看涨期权贷:公允价值变动损益(3)行使看涨期权:借:衍生工具——看涨期权(实际支付净额)贷:银行存款(1)购入看跌期权:借:衍生工具——看跌期权贷:银行存款(2)公允价值下跌:借:公允价值变动损益贷:衍生工具——看跌期权(3)确认期权合同的结算:借:银行存款贷:衍生工具——看跌期权以普通股净额结算按差价结算(1)发行看涨期权:借:银行存款贷:衍生工具——看涨期权(2)期权公允价值上涨:借:衍生工具——看涨期权贷:公允价值变动损益(3)行使看涨期权:借:衍生工具——看涨期权(余额)贷:股本(余额/市价)×面值*资本公积——股本溢价(1)购入看跌期权:借:衍生工具——看跌期权贷:银行存款(2)公允价值下跌:借:公允价值变动损益贷:衍生工具——看跌期权(3)确认期权合同的结算:借:股本(余额/市价×面值)*资本公积——股本溢价贷:衍生工具——看跌期权以现金换普通股方式结算(只记有现金收付的账)(1)发行看涨期权;借:银行存款贷:资本公积——股本溢价(2)公允价值变动,不需进行账务处理。

因为没有发生现金收付。

(3)行权:借:银行存款实付额贷:股本(面值)*资本公积——股本溢价(1)获得期权:借:资本公积——股本溢价贷:银行存款(2)公允价值变动,不需进行账务处理。

因为没有现金收付。

(3)行权:借:银行存款(固定价×股数)贷:股本*资本公积——股本溢价混合工具的分拆企业发行的某些非衍生金融工具,即混合工具,既含有负债成份,又含有权益成份,如可转换公司债券等。