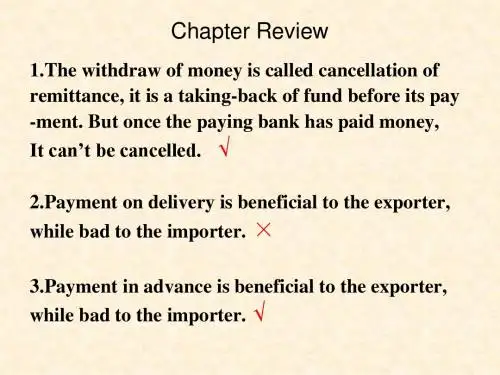

第四章 信用证(1)

- 格式:ppt

- 大小:184.00 KB

- 文档页数:21

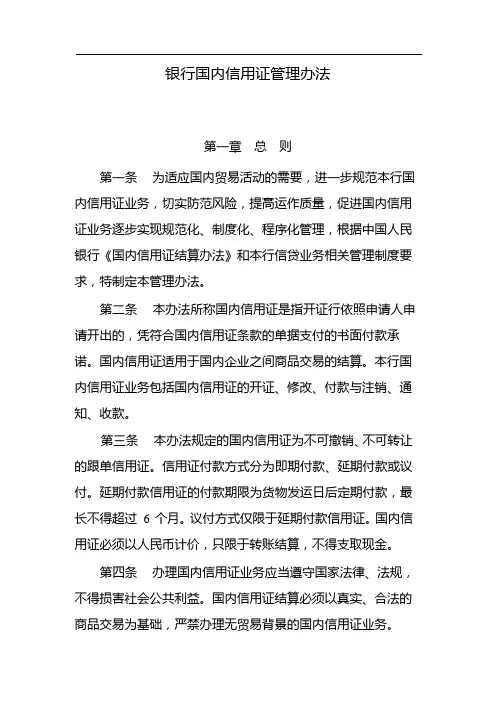

银行国内信用证管理办法

第一章 总 则

第一条 为适应国内贸易活动的需要,进一步规范本行国内信用证业务,切实防范风险,提高运作质量,促进国内信用证业务逐步实现规范化、制度化、程序化管理,根据中国人民银行《国内信用证结算办法》和本行信贷业务相关管理制度要求,特制定本管理办法。

第二条 本办法所称国内信用证是指开证行依照申请人申请开出的,凭符合国内信用证条款的单据支付的书面付款承诺。国内信用证适用于国内企业之间商品交易的结算。本行国内信用证业务包括国内信用证的开证、修改、付款与注销、通知、收款。

第三条 本办法规定的国内信用证为不可撤销、不可转让的跟单信用证。信用证付款方式分为即期付款、延期付款或议付。延期付款信用证的付款期限为货物发运日后定期付款,最长不得超过 6 个月。议付方式仅限于延期付款信用证。国内信用证必须以人民币计价,只限于转账结算,不得支取现金。

第四条 办理国内信用证业务应当遵守国家法律、法规,不得损害社会公共利益。国内信用证结算必须以真实、合法的商品交易为基础,严禁办理无贸易背景的国内信用证业务。

第五条 国内信用证与作为其依据的购销合同相互独立,本行处理国内信用证业务,不受购销合同的约束。本行做出的付款、议付或履行国内信用证项下其他义务的承诺不受申请人与开证行、申请人与受益人之间关系的制约。在国内信用证结算中,各有关当事人处理的只是单据,而不是与单据有关的货物及劳务。

第六条 本行国内信用证业务纳入全行统一授信管理。

第二章 部门职责

第七条 总行国际业务部是本行国内信用证业务的统一管理部

门,负责对国内信用证业务进行制度制定、业务指导、检查监督。

第八条 总行授信审批部负责国内信用证业务授信额度的核

定,负责本行各级经营机构授权范围之外国内信用证业务的审批。

第九条 本行各级经营机构在授权范围内,根据授权依本办法办理国内信用证业务。

教案

授课教师 授课班级

授课章节 第四章 糖代谢

授课题目 第一节 糖的分解代谢 教学地点

授课方式

(请打√) 理论课√ 讨论课□

实训课□ 其他□ 课时

安排 2 授课

时间

教学分析 生物化学是一门基础医学必修课程,是研究生物体内化学分子与化学反应的科学,主要采用化学的原理和方法从分子水平探讨生命现象的本质。

教学目标 认知目标:(知识) 1、理解糖代谢的过程

2、了解各种生理现象与糖代谢的关系

能力目标:(专业能力、方法能力、社会能力) 通过糖代谢中物质的变化,训练学生分析、理解、综合解决问题的能力。

素质目标: 联系生活实际,激发学习兴趣,养成良好的生活习惯。

教学重点: 1、 糖代谢过程。

2、 糖代谢的生理意义。

教学难点 糖代谢过程

教学设计 利用讲授、讨论、多媒体课件、提问、测试、等教学手段给学生进行全方位分析本节课内容。

学法设计 将生活中的实际情况引入课堂,引起学生兴趣,并用讨论法激发学生学习热情,积极思考问题。

教学准备 人民卫生出版社《生物化学》第二版教材

教案、PPT、讨论话题

教学内容(任务)及过程设计 教学组织、教学方法或采取的措施与手段和时间分配

第一节 糖的分解代谢

导入:什么是糖?它有哪些生理功能?

糖的概念:糖(carbohydrates)即碳水化合物,其化学本质为多羟醛或多羟酮及其衍生物。

糖的分类: 单糖、寡糖、多糖、结合糖。

糖的生理功能

1、提供碳源和能源 (这是糖的主要功能)

2、提供合成体内其它物质的原料

糖可转变成某些氨基酸、脂肪、胆固醇、核苷等。

3、作为机体组织细胞的组成成分

如糖蛋白、蛋白聚糖、糖脂。

糖代谢概况:糖酵解 糖有氧氧化 磷酸戊糖途径

一、糖的无氧分解(糖酵解)

1 练习题参考答案

第一章 国际贸易单证的基本要求、流程和发展趋势

1. 信用证的修改

(1)金额有误。应将金额改为“USD 352,000.00(Say U.S. dollars three hundred and fifty two

thousand only)”

(2)汇票付款期限有误。应将“at 30 days after date”改为“at 30 days after sight”

(3)运费条款有误。应将“Freight Collect”改为“Freight Prepaid”

(4)装运期有误。应将“not later than October 31,2003”改为“during Oct./Nov.2003”

(5)分批装运有误。应将“not”删去

(6)保险金额有误。应将“150%”改为“110%”

(7)包装条款有误。应将“or cartons”删去,改为“in wooden cases of one set each”

(8)单价条款有误。应将“US$ 64.00 CIF H.K”改为“US$ 64.00 per set CIFC3% H.K”

(9)交单日期有误。应将“Oct. 31,2003”改为“Dec.15th,2003”

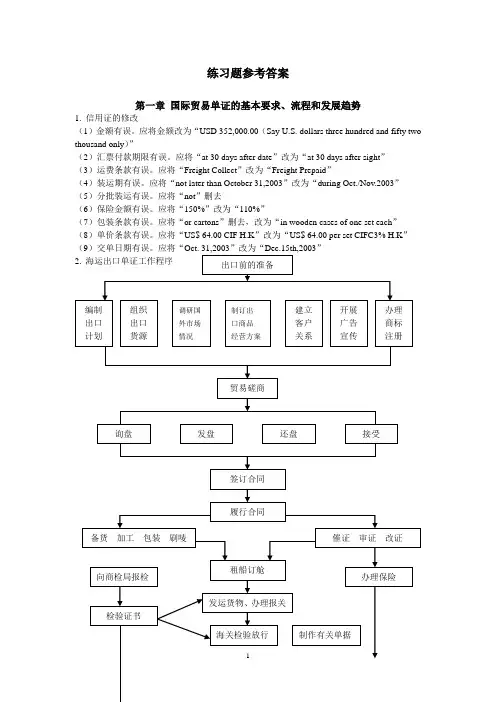

2. 海运出口单证工作程序

编制

出口

计划 组织

出口

货源 调研国

外市场

情况 制订出

口商品

经营方案 建立

客户

关系 开展

广告

宣传 办理

商标

注册

贸易磋商 出口前的准备

询盘 发盘 还盘 接受

签订合同

履行合同

备货 加工 包装 刷唛 催证 审证 改证

租船订舱 向商检局报检

发运货物、办理报关

检验证书

海关检验放行 制作有关单据 办理保险 2

海运出口单证工作程序示意图

3.海运进口单证工作程序

货物装船后取得提单 保险单

向买方发装船通知

汇集有关的单证

持全套货运单连同信用证向银行办理议付

进口前的准备

1 会计学基础

第四章 会计核算(一)

1. “盈余公积”账户借方登记( )。

A . 盈余公积结余数

B . 盈余公积提取数

C . 盈余公积使用数

D . 盈余公积提取数和结余数

答案:C

2.企业从净利润中提取公积金和公益金时,应通过( )账户核算。

A . 公积金

B . 公益金

C . 盈余公积

D . 应付利润

答案:C

3.企业接受捐赠在( )账户中进行核算。

A . 实收资本

B . 盈余公积

C . 本年利润

D . 资本公积

答案:D

4.销售环节交纳的税金中,不包含在产品的售价中的是( )。

A . 消费税 2 B . 增值税

C . 印花税

D . 城市维护建设税

答案:B

5.下列费用中,构成产品成本的有( )。

A . 制造费用

B . 管理费用

C . 财务费用

D . 销售费用

答案:A

6.盈利情况下,“利润分配”账户的明细分类账中,在结转后( )有余额。

A . 利润分配 - 提取法定盈余公积

B . 利润分配 - 提取法定公益金

C . 利润分配 -应付现金股利或利润

D . 利润分配 - 未分配利润

答案:D

7.期间费用账户期末应( )。

A . 有借方余额

B . 有贷方余额

C . 没有余额

D . 同时有借、贷方余额 3 答案:C

8.企业为维持正常的生产经营所需资金而向银行等机构借入借款期在一年以内的款项一般称为( )。

A . 长期借款

B . 短期借款

C . 长期负债

D . 流动负债

答案:B

9. 适用于销售进口特殊产品的一般纳税人的税率是( )。

A . 17%

B . 6%

C . 13%

D . 4%