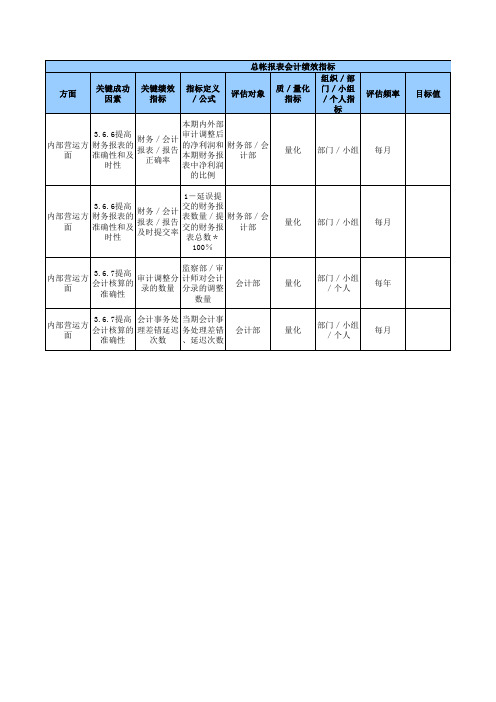

财务报帐关键业绩指标表

- 格式:xls

- 大小:18.50 KB

- 文档页数:2

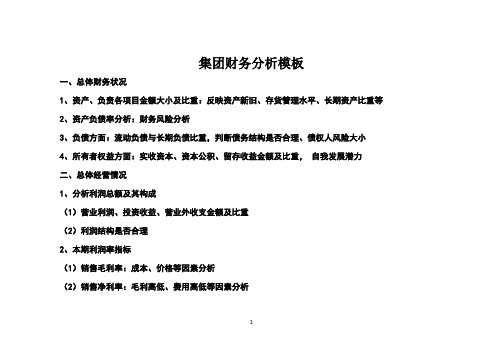

集团财务分析模板一、总体财务状况1、资产、负责各项目金额大小及比重:反映资产新旧、存货管理水平、长期资产比重等2、资产负债率分析:财务风险分析3、负债方面:流动负债与长期负债比重,判断债务结构是否合理、债权人风险大小4、所有者权益方面:实收资本、资本公积、留存收益金额及比重,自我发展潜力二、总体经营情况1、分析利润总额及其构成(1)营业利润、投资收益、营业外收支金额及比重(2)利润结构是否合理2、本期利润率指标(1)销售毛利率:成本、价格等因素分析(2)销售净利率:毛利高低、费用高低等因素分析1三、现金流量分析1、经营、筹资、投资金额大小,正或负2、指标分析(1)销售现金比:经营现金净流入/主营业务收入(2)净资产现金回收率:经营现金净流入/净资产(3)总资产现金回收率:经营现金净流入/总资产四、偿债能力分析1.资产负债率=负债总额÷资产总额×100%2.产权比例=负债总额÷所有者权益总额×100%3.注意两个公式的分子都是负债总额,4.流动比例=流动资产÷流动负债5.速动比例=(流动资产-存货)÷流动负债6.现金比例=(货币资金+短期投资+应收票据)÷流动负债27.利息保障倍数=(利息总额+利润总额)÷利息费用8.现金净流量与到期债务比=经营现金净流量÷本期到期的债务9.现金净流量与流动负债比=经营现金净流量÷流动负债10.现金净流量与债务总额比=经营现金净流量÷债务总额五、盈利能力分析(1)总资产报酬率=息税前利润÷平均总资产×100%其中息税前利润=利润总额+利息支出(2)销售成本率=主营业务成本÷主营业务收入×100%(3)销售费用率=期间费用÷主营业务收入×100%(4)销售净利率=净利润÷主营业务收入×100%(5)净资产收益率(也叫权益净利率)=净利润÷平均净资产×100%(6)资本金利润率=利润总额÷实收资本总金额×100%(7)净资产现金回收率=经营现金净流入÷净资产×100%,这里的净资产使用平均数。

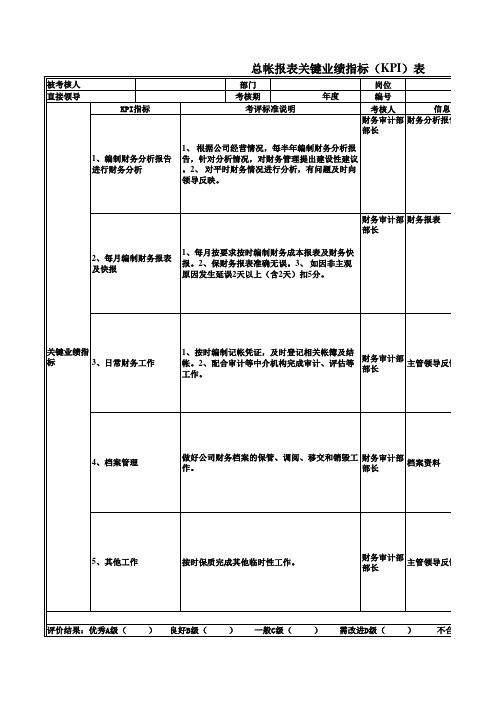

财务部出纳关键工作指标( KPI)组成表:序号具体工作KPI (关键工作指考核KPI 说明权重计算方式信息来源考核目的标)周期1现金管理现金收付凭证的审季处理集团发生的收入、支出15%审查确认后的现金收付凭证财务经理记保证现金收付凭证编制准核力度经济业务仍出现问题的次数录确、合规现金、银行存款日记帐拖延登记现金、银行存及时登记银行、现金日记登记次数一次扣 3 分,出现财务经理记保证现金、银行存款日记帐2现金管理款日记帐的及时性季15%不合规定、数据差错次数1帐,录登记的及时准确和准确性次扣 3 分,现金、银行存款账实不符的次数 1 次扣 3 分3报表管理编制资金收支月季编制资金收支周报、月报表15%未能及时编制资金收支月财务经理记确保收支平衡,及早发现问报、周报的及时性报、周报的次数 1 次扣 3 分录题库存现金、有价证负责做好库存现金、有价证现金、有价证券、重要空白财务经理记保证现金、有价证券、重要4现金管理券、重要空白凭证季券、重要空白凭证的报关工15%凭证保管出现短缺、遗失现录空白凭证的安全管理保管的有效性作象1次扣 5分清点库存现金和编未能及时清点库存现金并编财务经理记确保及时清点库存,及早发5现金管理制库存现金日报表季及时清点库存现金10%制库存现金日报表的次数1录现问题的及时性次扣 3分现金额度控制的有现金额度超过规定的次数1财务经理记6现金管理季做好现金额度控制10%次扣 3 分,现金短缺影响工加强现金额度的控制效性录作的次数 1次扣 3分办理银行结算业务时,出现确保办理银行存款、汇款、银行结算业务的准,与银行核对,做到日清月错误的次数 1 次扣 3 分,汇财务经理记7结算管理季15%划款等银行结算业务的准确确性与及时性结款、划款时间延误 1 次扣 3录无误分银行存款余额调节 做好银行余额调节表的填未能及时编制银行存款余额确保银行存款的安全和及时8报表管理表编制的及时、准10%调节表的次数 财务经理记季1次扣 3分,入帐确性列核对编制错误 录1次扣 3分总分统计。

财务报表分析财务指标汇总表一、短期偿债能力(一本三率)1、一本:营运资本=流动资产―流动负债×100%2、一率:流动比率=流动资产÷流动负债×100%3、二率:速动比率=速动资产÷流动负债×100%4、三率:现金比率=(现金+短期有价证券)÷流动负债×100%二、长期偿债静态指标(一数五率)1、一数:权益乘数=资产总额÷所有者权益总额=1÷股权比率2、一率:资产负债率=负债总额÷资产总额×100%3、二率:股权比率=所有者权益总额÷资产总额×100%4、三率:产权比率=负债总额÷所有者权益章额×100%5、四率:有形资产债务比率=负债总额÷有形资产总额×100%6、五率:有形净值债务比率=负债总额÷有形净值总额×100%三、长期偿债动态指标(二数一率)1、一数:利息保障倍数=息税前利润÷利息2、二数:现金流量利息保障倍数=息税前经营活动现金流量÷利息四、流动资产周转情况分析(四率二期)1、一率:应收款周转率=销售收入净额÷应收款平均余额应收款周转天数=360÷应收款周转率2、二率:存货周转率=主营业务成本÷存货平均余额存货周转天数=360÷存货周转率3、一期:营业周期=存货周转天数+应收款周转天数4、二期:现金周期=营业周期―应付款周转天数5、三率:营运资本周转率=销售净额÷平均营运资本6、四率:流动资产周转率=主营业务收入÷流动资产平均余额流动资产周转天数=360÷流动资产周转率五、固定资产与总资产周转情况分析(二率)1、一率:固定资产周转率=主营业务收入÷平均资产总额固定资产周转天数=360÷固定资产周转率2、二率:总资产周转率=主营业务收入÷平均资产总额总资产周转天数=360天÷总资产周转率六、资产收益率1、总资产收益率①净利:总资产收益率=净利润÷总资产平均额100%②税前:总资产收益率=(净利率+所得税)÷总资产平均额100%③息前:总资产收益率=(净利率+利息)÷总资产平均额100%④息税前:总资产收益率=(净利率+所得税+利息)÷总资产平均额100%2、净资产收益率①全面摊薄净资产收益率=净利润÷期末净资产×100%②加权平均净资产收益率=净利润÷净资产平均额×100%3、长期资金收益率=息税前利润÷平均长期资金×100%4、资本保值增值率=期末所有者权益÷期初所有者权益100%(注意扣除项)5、资产现金流量收益率=现金流量÷资产平均总额×100%6、流动资产收益率=净利润÷流动资产平均额7、固定资产收益率=净利润÷固定资产平均额七、销售利润1、销售毛利率=(销售收入净额―销售成本) ÷销售收入净额×100%2、销售净利率=净利率÷销售收入×100%八、与股本有关的收益1、每股收益=净利润÷发行在外普通股的加权平均数2、每股现金流量=经营活动现金净流量÷发行在外的普通股平均股数3、每股股利=现金股利总额÷发行在外的普通股股数4、市盈率=每股股价÷每股收益5、股利支付率(发放率)=每股股利÷每股收益×100%6、股利收益率=每股股利÷股价×100%九、发展能力指标1、销售增长率=本年销售增长额÷上年销售增长额×100%2、总资产增长率=本年总资产增长额÷年初资产总额×100%3、流动资产增长率=本年流动资产增长额÷年初流动资产额×100%4、固定资产增长率=本年固定资产增长额÷年初固定资产额×100%5、无形资产增长率=本年无形资产增长额÷年初无形资产额×100%6、员工增长率=本年员工增长人数÷年初员工总数×100%7、固定资产成新率=平均固定资产净值÷平均固定资产原值×100%8、资本积累率=本年所有者权益增长额÷年初所有者权益×100%9、股利增长率=本年每股股利增长额÷上年每股股利×100%。