⑴备抵调整类账户:

定义:用来抵减被调整账户余额,以 求得被调整账户实际余额的账户。

▪ 与被调整账户之间的关系:结构相 反、余额方向相反、余额数字相减。

▪ 属于备抵账户的有 “累计折旧”、 “坏账准备”、 “利润分配” 等。

⑵附加调整类账户

定义:是用来增加被调整账户余额, 以求得被调整账户实际余额的账 户。

(九)财务成果类账户

定义:反映和监督企业一定会计期间内全部生 产经营活动最终成果的账户。年末账户结转 后,没有余额。

(十)调整类账户 定义:用来调整被调整账户的余额,

以求得被调整账户的实际余额而设 置的账户。

▪ 种类:按照调整方式的不同,可分 为备抵调整类账户、附加调整类账 户、备抵附加调整类账户三种。

▪ 结构:借方登记应计入成本的全部 费用,贷方登记转出的成本计算对 象的实际成本。

(七)收入类账户

定义:反映和监督企业一定会计期间内所取得 的各种收入的账户,账户结转后,期末没有 余额。(广义收入)

(八)费用类账户

定义:反映和监督企业在一定会计期间内所发 有余额。(广义费用)

▪ 调整账户的特点:

⒈调整账户与被调整账户反映的经济内容 相同,但用途与结构不同;

⒉被调整账户反映会计要素的原始数据, 而调整账户反映的是同一会计要素的调 整数据,调整账户不能脱离被调整账户 而独立存在;

⒊调整方式是指原始数据与调整数据是相 加还是相减,以求得有特定含义的调整 数据。

4.只涉及金额调整,不涉及数量调整。

▪ 重点、难点提示 调整账户 计价对比账户

▪ 计划学时:3学时

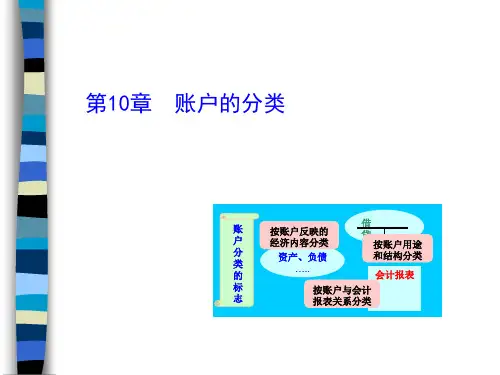

一、 账户按照用途和结构分类的原因 ——基于管理的需要

No ▪ 账户的用途是指设置和运用账户的目 的,即通过账户记录提供什么核算指 标。 Image ▪ 账户的结构是指在账户中如何登记经