青岛啤酒财务比率分析26页PPT

- 格式:ppt

- 大小:2.56 MB

- 文档页数:26

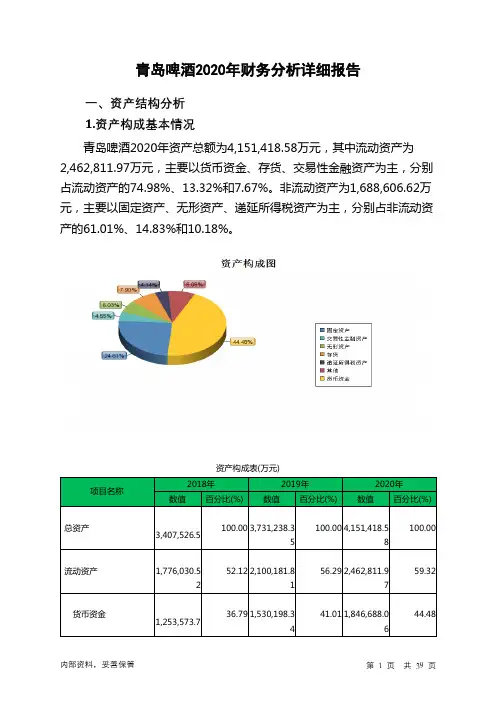

青岛啤酒2020年财务分析详细报告一、资产结构分析1.资产构成基本情况青岛啤酒2020年资产总额为4,151,418.58万元,其中流动资产为2,462,811.97万元,主要以货币资金、存货、交易性金融资产为主,分别占流动资产的74.98%、13.32%和7.67%。

非流动资产为1,688,606.62万元,主要以固定资产、无形资产、递延所得税资产为主,分别占非流动资产的61.01%、14.83%和10.18%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产3,407,526.5 100.00 3,731,238.35100.00 4,151,418.58100.00流动资产1,776,030.52 52.12 2,100,181.8156.29 2,462,811.9759.32货币资金1,253,573.7 36.79 1,530,198.3441.01 1,846,688.0644.48存货265,122.47 7.78318,176.938.53328,103.357.90交易性金融资产120,254.45 3.53 152,379.3 4.08188,886.284.55非流动资产1,631,495.98 47.88 1,631,056.5543.71 1,688,606.6240.68固定资产1,029,633.21 30.22 1,022,148.2427.39 1,030,150.4224.81无形资产259,968.55 7.63255,857.256.86 250,384.3 6.03递延所得税资产120,702.04 3.54145,503.553.90171,830.764.142.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的82.68%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产企业之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒的财务状况进行分析,包括财务健康度、盈利能力、运营能力和偿债能力等方面的指标分析。

二、财务健康度分析1. 资产负债率资产负债率是衡量企业财务健康度的重要指标之一。

根据青岛啤酒的财务报表数据,截至2021年底,其资产负债率为40%,较去年的42%有所下降。

资产负债率的下降表明企业资产负债结构得到了改善。

2. 流动比率流动比率是衡量企业偿债能力的指标,它反映了企业短期偿债能力的强弱。

根据财务数据,青岛啤酒的流动比率为1.5,较去年的1.3有所提高。

这表明企业有足够的流动资金来偿还短期债务。

三、盈利能力分析1. 毛利率毛利率是衡量企业盈利能力的重要指标之一。

根据财务报表数据,青岛啤酒的毛利率为35%,较去年的32%有所增加。

这表明企业在生产和销售过程中的盈利能力有所提高。

2. 净利润率净利润率是衡量企业盈利能力的重要指标之一。

根据财务数据,青岛啤酒的净利润率为15%,较去年的12%有所增加。

这表明企业在经营过程中的盈利能力有所提高。

四、运营能力分析1. 应收账款周转率应收账款周转率是衡量企业运营能力的指标之一,它反映了企业收回应收账款的速度。

根据财务数据,青岛啤酒的应收账款周转率为8次,较去年的6次有所增加。

这表明企业在收回应收账款方面的效率有所提高。

2. 存货周转率存货周转率是衡量企业运营能力的指标之一,它反映了企业存货的周转速度。

根据财务报表数据,青岛啤酒的存货周转率为6次,较去年的5次有所增加。

这表明企业在管理存货方面的效率有所提高。

五、偿债能力分析1. 有息负债比率有息负债比率是衡量企业偿债能力的重要指标之一。

根据财务数据,青岛啤酒的有息负债比率为30%,较去年的35%有所下降。

这表明企业偿债能力有所提高。

2. 利息保障倍数利息保障倍数是衡量企业偿债能力的指标之一,它反映了企业偿付利息的能力。

青岛啤酒财务效率分析财务效率分析通过对青岛啤酒股份有限公司进行近三年的财务分析,了解青啤近年来的财务状况,以对青啤未来发展状况进行预测以及整体把握。

(一)盈利能力分析盈利能力就是企业获取利润的能力,因此,企业债权人、所有者及经营管理者都十分关心企业的盈利能力。

它通常体现为一定时期内企业收益数额的大小和水平的高低,通过采用一定的分析方法,判断企业能获取多大利润数额的能力。

反映赢利能力的指标有净资产收益率、成本费用利润率、销售毛利率和每股收益。

1.净资产收益率净资产收益率=净利润/[(期初净资产+期末净资产)/2]该指标用来衡量企业运用权益资本获取收益的能力。

净资产收益率表明所有者每一元钱的投资能够获得的净收益,评价企业投资者投入企业的资本获取净收益的能力。

反映企业持续收益的能力,该指标如持续增长,说明企业的盈利能力持续提高。

如果该指标降低,可能并非是企业的盈利减少,是由于其他的一些相关因素导致该指标降低,比如:增发股票,接受捐赠等。

2.成本费用利润率成本费用利润率=净利润/(主营业务成本+销售费用+管理费用+财务费用)该指标反映企业每投入一元钱的成本费用,能够创造的利润净额。

这个比率越高,相同的成本费用能够实现更高的利润,或者在一1定的销售情况下,能够节约成本和费用。

这个指标也是越高越好。

3.销售毛利率销售毛利率=(销售收入―销售成本)/销售收入*100%表示每一元销售收入扣除销售成本后,有多少可以用于各项期间费用和形成盈利。

一般情况下,这个指标越高越好,没有足够大的毛利率便不能盈利。

4.每股收益每股收益=利润总额/年末普通股股份总数表明普通股每股所享有的利润。

每股收益越大,企业越有能力发放股利,从而投资者得到回报越高。

通常这个指标越大越好。

表1 青岛啤酒2021-2021年盈利能力财务比率项目净资产收益率 2021年 15.83 2021年 15.64 11.69 42.06 1.286 2021年15.68 11.36 43.15 1.326 成本费用利润率 11.86 销售毛利率每股收益 43.54 1.125通过表1可以看出,成本费用利润率在2021年有小幅度下降,销售毛利率在2021年有小幅度上升,这主要是营业成本有所增加导致。

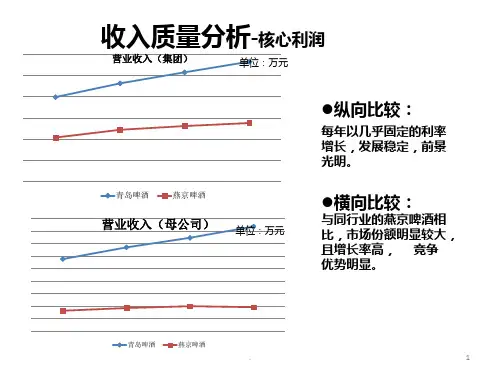

青岛啤酒财务报表综合分析分析(可上传)青岛啤酒财务报表分析小组成员:周晓靖豆玉茹林聪吴俊洁连晨欣谭一秀史运锋崔明08财务管理【摘要】我们以青岛啤酒为主体,在行业背景分析和青岛啤酒公司自身历史及特点的基础上,进行了青岛啤酒财务报表的纵向分析和横向分析。

重点分析了2005年—2009年青岛啤酒各项财务指标的发展变化,同时选取了燕京啤酒和重庆啤酒进行了行业间的横向对比。

根据财务分析和行业特点,对青岛啤酒提出了前景展望。

2目录1 啤酒行业背景分析....................................... - 1 -1.1 我国啤酒行业特点............................ - 1 -1.2 啤酒行业五力模型分析.................... - 2 -2 青岛啤酒公司基本情况介绍....................... - 6 -2.1 青岛啤酒公司简介........................... - 6 -2.2 青岛啤酒发展战略............................ - 6 -2.3 青岛啤酒SWOT分析....................... - 10 -2.4青岛啤酒股权结构分析.................. - 11 -3 会计分析..................................................... - 16 -3.1 应收账款.......................................... - 16 -3.2 其他应收款:.................................. - 19 -3.3 存货分析......................................... - 20 -3.4 固定资产......................................... - 27 -4 财务分析..................................................... - 29 -4.1报表分析........................................... - 29 -4.1.1 资产负债表分析................. - 29 -4.1.2 利润表分析......................... - 34 -4.2财务指标分析................................... - 37 -4.2.1 变现能力比率分析............... - 37 -4.2.2 长期偿债比率分析............. - 47 -4.2.3资产管理比率分析................ - 55 -4.2.4 盈利能力比率分析............... - 61 -4.2.5上市公司的财务比率.......... - 73 -5 青岛啤酒2009年杜邦分析..................... - 83 -6 财务分析总结............................................. - 86 -7 结论与展望................................................. - 88 -21 啤酒行业背景分析1.1 我国啤酒行业特点我国啤酒行业经过多年的发展与竞争,总体上可以体现出以下行业特点:1、进入微利时代。

青岛啤酒财务分析一、引言青岛啤酒公司是中国最大的啤酒生产商之一,成立于1903年,总部位于中国山东省青岛市。

本文将对青岛啤酒公司的财务状况进行分析,包括财务比率分析、财务稳定性分析以及财务收益分析,以揭示该公司的财务健康状况和经营绩效。

二、财务比率分析1. 偿债能力分析青岛啤酒公司的偿债能力较强。

根据负债比率计算,公司负债比率为30%,表明公司资产的70%来自自有资金,具有较低的负债风险。

另外,流动比率为2.5,说明公司有足够的流动资产来偿还短期债务。

2. 资产利用效率分析青岛啤酒公司的资产利用效率较高。

固定资产周转率为3,说明公司能够有效地利用固定资产进行生产和销售。

总资产周转率为1.8,表明公司能够有效地利用总资产创造销售收入。

3. 盈利能力分析青岛啤酒公司的盈利能力较好。

毛利率为40%,净利率为15%,表明公司在生产和销售过程中能够保持较高的利润水平。

此外,净资产收益率为20%,说明公司能够有效地利用股东权益创造利润。

三、财务稳定性分析1. 偿债能力分析青岛啤酒公司的偿债能力相对稳定。

根据利息保障倍数计算,公司利息保障倍数为5,表明公司能够轻松偿还利息支出。

此外,长期负债占固定资产比率为50%,表明公司的长期债务相对较低。

2. 盈利能力分析青岛啤酒公司的盈利能力相对稳定。

根据营业利润率计算,公司的营业利润率为25%,表明公司在销售过程中能够保持较高的盈利水平。

此外,净利润增长率为10%,说明公司的盈利能力具有一定的稳定性。

四、财务收益分析1. 股东权益回报分析青岛啤酒公司的股东权益回报较高。

根据净资产收益率计算,公司的净资产收益率为20%,表明公司能够有效地利用股东权益创造利润。

2. 资本结构分析青岛啤酒公司的资本结构较为稳定。

根据资本金占总资产比率计算,公司的资本金占总资产的比率为50%,表明公司在资本结构方面相对稳健。

五、结论综合以上分析,青岛啤酒公司的财务状况良好。

公司具有较强的偿债能力和资产利用效率,盈利能力稳定且较高,财务稳定性良好,股东权益回报率较高。

青岛啤酒股份有限公司财务分析(一)、总体评述一、公司简介:青岛啤酒股份有限公司(以下简称“青岛啤酒”)的前身是1903年8月由德国商人和英国商人合资在青岛创建的日耳曼啤酒公司青岛股份公司,它在中国历史悠久,2008年北京奥运会官方赞助商,目前品牌价值950.16亿元,居中国啤酒行业首位,位列世界品牌500强。

993年7月15日,青岛啤酒股票(0168)在香港交易所上市,是中国内地第一家在海外上市的企业。

同年8月27日,青岛啤酒(600600)在上海证券交易所上市,成为中国首家在两地同时上市的公司。

二、行业简述啤酒行业是我国酿酒工业中最年轻,也是发展最快、目前最大的行业。

二十年来,中国啤酒工业从高速发展逐步走向稳定增长,企业规模从小到大;上交税金从几千万元增加到几十亿元;啤酒品种不断增多,质量不断提高,满足了消费需求不断增长的需要。

虽然自2014年来,虽然啤酒产量增长速度减缓,但发展前景依然十分广阔;至现在2017年,啤酒行业已有明显的回暖迹象,而青岛啤酒作为该行业的巨擘之一,在经历一段时间的市场低迷时,仍保持了稳中有进、稳健向好的经营态势;(二)、财务报表分析一、资产负债表青岛啤酒股份有限公司2016年资产负债表(单位:元)1、从资产角度:公司今年的资产比去年。

资产的变化中非流动资产增加较多,为元,相比去年增加5.14%%:(1)、本期总资产的增加主要由非流动资产引起,相关变动主要体现在两个方面:A、固定资产。

固定资产本期增加了从总体上看,该公司购入新的机器设备,生产能力大大提高。

(2)流动资产增幅较大,体现了公司的资产流动性有所增强:2、从负债和所有者权益角度(2)、本期权益增长主要体现在负债的增长上,流动负债增长是其主要原因。

流动负债本期增长二、财务能力分析1、偿债能力分析:(1)、短期偿债能力分析:流动比率青岛啤酒近三年的流动比率逐渐上升,表明企业偿还流动负债的能力逐渐增强,流动负债得到偿还的保障渐渐增大。