附表2:基本建设项目竣工财务决算审核表

- 格式:xls

- 大小:96.00 KB

- 文档页数:1

![财政部-基本建设项目竣工财务决算管理暂行办法(财建[2016]503号)](https://img.taocdn.com/s1/m/218aea17a6c30c2259019ea8.png)

基本建设项目竣工财务决算管理暂行办法财建〔2016〕503号第一条为进一步加强基本建设项目竣工财务决算管理,依据《基本建设财务规则》(财政部令第81号),制定本办法。

第二条基本建设项目(以下简称项目)完工可投入使用或者试运行合格后,应当在3个月内编报竣工财务决算,特殊情况确需延长的,中小型项目不得超过2个月,大型项目不得超过6个月。

第三条项目竣工财务决算未经审核前,项目建设单位一般不得撤销,项目负责人及财务主管人员、重大项目的相关工程技术主管人员、概(预)算主管人员一般不得调离。

项目建设单位确需撤销的,项目有关财务资料应当转入其他机构承接、保管。

项目负责人、财务人员及相关工程技术主管人员确需调离的,应当继续承担或协助做好竣工财务决算相关工作。

第四条实行代理记账、会计集中核算和项目代建制的,代理记账单位、会计集中核算单位和代建单位应当配合项目建设单位做好项目竣工财务决算工作。

第五条编制项目竣工财务决算前,项目建设单位应当完成各项账务处理及财产物资的盘点核实,做到账账、账证、账实、账表相符。

项目建设单位应当逐项盘点核实、填列各种材料、设备、工具、器具等清单并妥善保管,应变价处理的库存设备、材料以及应处理的自用固定资产要公开变价处理,不得侵占、挪用。

第六条项目竣工财务决算的编制依据主要包括:国家有关法律法规;经批准的可行性研究报告、初步设计、概算及概算调整文件;招标文件及招标投标书,施工、代建、勘察设计、监理及设备采购等合同,政府采购审批文件、采购合同;历年下达的项目年度财政资金投资计划、预算;工程结算资料;有关的会计及财务管理资料;其他有关资料。

第七条项目竣工财务决算的内容主要包括:项目竣工财务决算报表(附表1)、竣工财务决算说明书、竣工财务决(结)算审核情况及相关资料。

第八条竣工财务决算说明书主要包括以下内容:(一)项目概况;(二)会计账务处理、财产物资清理及债权债务的清偿情况;(三)项目建设资金计划及到位情况,财政资金支出预算、投资计划及到位情况;(四)项目建设资金使用、项目结余资金分配情况;(五)项目概(预)算执行情况及分析,竣工实际完成投资与概算差异及原因分析;(六)尾工工程情况;(七)历次审计、检查、审核、稽察意见及整改落实情况;(八)主要技术经济指标的分析、计算情况;(九)项目管理经验、主要问题和建议;(十)预备费动用情况;(十一)项目建设管理制度执行情况、政府采购情况、合同履行情况;(十二)征地拆迁补偿情况、移民安置情况;(十三)需说明的其他事项。

![财政部-基本建设项目竣工财务决算管理暂行办法(财建[2016]503号)](https://img.taocdn.com/s1/m/afcd3056cc7931b765ce15fe.png)

基本建设项目竣工财务决算管理暂行办法财建〔2016〕503号第一条为进一步加强基本建设项目竣工财务决算管理,依据《基本建设财务规则》(财政部令第81号),制定本办法。

第二条基本建设项目(以下简称项目)完工可投入使用或者试运行合格后,应当在3个月内编报竣工财务决算,特殊情况确需延长的,中小型项目不得超过2个月,大型项目不得超过6个月。

第三条项目竣工财务决算未经审核前,项目建设单位一般不得撤销,项目负责人及财务主管人员、重大项目的相关工程技术主管人员、概(预)算主管人员一般不得调离。

项目建设单位确需撤销的,项目有关财务资料应当转入其他机构承接、保管。

项目负责人、财务人员及相关工程技术主管人员确需调离的,应当继续承担或协助做好竣工财务决算相关工作。

第四条实行代理记账、会计集中核算和项目代建制的,代理记账单位、会计集中核算单位和代建单位应当配合项目建设单位做好项目竣工财务决算工作。

第五条编制项目竣工财务决算前,项目建设单位应当完成各项账务处理及财产物资的盘点核实,做到账账、账证、账实、账表相符。

项目建设单位应当逐项盘点核实、填列各种材料、设备、工具、器具等清单并妥善保管,应变价处理的库存设备、材料以及应处理的自用固定资产要公开变价处理,不得侵占、挪用。

第六条项目竣工财务决算的编制依据主要包括:国家有关法律法规;经批准的可行性研究报告、初步设计、概算及概算调整文件;招标文件及招标投标书,施工、代建、勘察设计、监理及设备采购等合同,政府采购审批文件、采购合同;历年下达的项目年度财政资金投资计划、预算;工程结算资料;有关的会计及财务管理资料;其他有关资料。

第七条项目竣工财务决算的内容主要包括:项目竣工财务决算报表(附表1)、竣工财务决算说明书、竣工财务决(结)算审核情况及相关资料。

第八条竣工财务决算说明书主要包括以下内容:(一)项目概况;(二)会计账务处理、财产物资清理及债权债务的清偿情况;(三)项目建设资金计划及到位情况,财政资金支出预算、投资计划及到位情况;(四)项目建设资金使用、项目结余资金分配情况;(五)项目概(预)算执行情况及分析,竣工实际完成投资与概算差异及原因分析;(六)尾工工程情况;(七)历次审计、检查、审核、稽察意见及整改落实情况;(八)主要技术经济指标的分析、计算情况;(九)项目管理经验、主要问题和建议;(十)预备费动用情况;(十一)项目建设管理制度执行情况、政府采购情况、合同履行情况;(十二)征地拆迁补偿情况、移民安置情况;(十三)需说明的其他事项。

附件1:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元注:基建结余资金:=基建拨款+项目资本+项目资本公积金+基建投资借款+企业债券基金+待冲基建支出-基本建设支出-应收生产单位投资借款。

表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

![2016.6.30-财建[2016]503号--基本建设财务决算暂行办法](https://img.taocdn.com/s1/m/efc7d45e69eae009581bece0.png)

关于印发《基本建设项目竣工财务决算管理暂行办法》的通知财建〔2016〕503号党中央有关部门,国务院各部委、各直属机构,军委后勤保障部、武警总部,全国人大常委会办公厅,全国政协办公厅,高法院,高检院,各民主党派中央,有关人民团体,各中央管理企业,各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:为推动各部门、各地区进一步加强基本建设项目竣工财务决算管理,提高资金使用效益,针对基本建设项目竣工财务决算管理中反映出的主要问题,依据《基本建设财务规则》,现印发《基本建设项目竣工财务决算管理暂行办法》,请认真贯彻执行。

附件:基本建设项目竣工财务决算管理暂行办法财政部2016年6月30日附件:基本建设项目竣工财务决算管理暂行办法第一条为进一步加强基本建设项目竣工财务决算管理,依据《基本建设财务规则》(财政部令第81号),制定本办法。

第二条基本建设项目(以下简称项目)完工可投入使用或者试运行合格后,应当在3个月内编报竣工财务决算,特殊情况确需延长的,中小型项目不得超过2个月,大型项目不得超过6个月。

第三条项目竣工财务决算未经审核前,项目建设单位一般不得撤销,项目负责人及财务主管人员、重大项目的相关工程技术主管人员、概(预)算主管人员一般不得调离。

项目建设单位确需撤销的,项目有关财务资料应当转入其他机构承接、保管。

项目负责人、财务人员及相关工程技术主管人员确需调离的,应当继续承担或协助做好竣工财务决算相关工作。

第四条实行代理记账、会计集中核算和项目代建制的,代理记账单位、会计集中核算单位和代建单位应当配合项目建设单位做好项目竣工财务决算工作。

第五条编制项目竣工财务决算前,项目建设单位应当完成各项账务处理及财产物资的盘点核实,做到账账、账证、账实、账表相符。

项目建设单位应当逐项盘点核实、填列各种材料、设备、工具、器具等清单并妥善保管,应变价处理的库存设备、材料以及应处理的自用固定资产要公开变价处理,不得侵占、挪用。

附件1:建设项目名称:基本建设项目竣工财务决算报表编报单位(签章):报送日期:表一:基本建设项目竣工财务决算审批表表二:大、中型基本建设项目概况表表三:大、中型基本建设项目竣工财务决算表单位:元补充资料:基建投资借款期末余额:应收生产单位投资借款期末数:基建结余资金:表四:大、中型建设项目交付使用资产总表交付单位接收单位盖章年月日盖章年月日表五:小型基本建设项目竣工财务决算总表表六:基本建设项目交付使用资产明细表交付单位接收单位盖章年月日盖章年月日附件2:基本建设项目竣工财务决算报表填制说明一、基本建设项目竣工财务决算审批表1、表中“建设性质”按新建、扩建、改建、迁建和恢复建设项目等分类填列。

2、表中“主管部门”是指建设单位的主管部门。

3、有关意见的签署:(1)所有项目均须先经开户银行签署意见。

(2)中央级小型项目由主管部门签署审批意见,财政监察专员办和地方财政部门不签署意见。

(3)中央级大、中型项目报所在地财政监察专员办签署意见后,再由主管部门签署意见报财政部审批。

(4)地方级项目由同级财政部门签署审批意见,主管部门和财政监察专员办不签署意见。

二、大、中型基本建设项目工程概况表1、表中各有关项目的设计、概算、计划等指标,根据批准的设计文件和概算、计划等确定的数字填列。

2、表中所列新增生产能力、完成主要工程量、主要材料消耗等指标的实际数,根据建设单位统计资料和施工企业提供的有关成本核算资料填列。

3、表中“主要技术经济指标”根据概算和主管部门规定的内容分别概算数和实际数填列。

填列包括单位面积造价、单位生产能力投资、单位投资增加的生产能力、单位生产成本、投资回收年限等反映投资效果的综合指标。

4、表中基建支出是指建设项目从开工起至竣工止发生的全部基本建设支出,包括形成资产价值的交付使用资产如固定资产、流动资产、无形资产、递延资产,以及不形成资产价值按规定应核销的非经营性项目的待核销基建支出和转出投资。

基本建设项目竣工财务决算报表编制要求(填报说明)(表内蓝色字体为固定格式不允许修改,灰色标记部分为填报部分)一、报表封面1、表中“建设性质”按新建、改扩建、其他进行填报,其中新建的概念为:指从无到有建设,或者在原有基础上,经建设,新增固定资产价值超过原有固定资产原值三倍以上的。

改扩建的概念为:在原有基础上进行改造性或扩大性建设,且建设后,新增固定资产价值未超过原有固定资产原值三倍。

建设性质填报后在建设性质后增加“非经营性项目”反映项目类型。

2、表中“建设项目名称”按照初步设计批复项目名称填写,并在后续报表、报告中保持项目名称一致。

“编报日期”按照项目竣工财务决算报表财务数据截止日期填写,该日期与审计报告、决算说明书中截止日期保持一致。

3、竣工财务决算纸质报表正式上报时,需在“建设单位”、“建设单位负责人”和“建设单位财务负责人”栏处盖章。

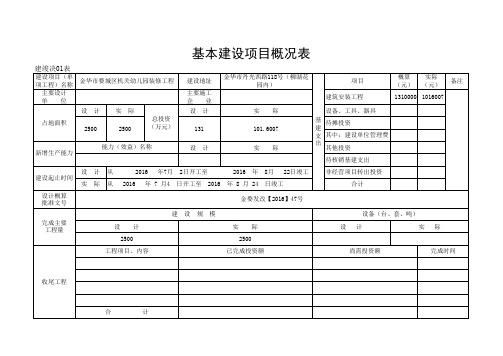

二、基本建设项目概况表(建竣决01表)1、表中“建设地址”、“主要设计单位”、“主要施工企业”、根据项目实际建设地点和主要设计、施工单位进行填写。

“占地面积”根据项目批复和实际征地面积进行填写。

2、表中“建设起止日期”设计部分根据设计文本、批复文件中预计项目开工、完工日期填写,实际部分根据项目实际开工日期、竣工验收日期填写,开工日期原则上不得早于初设批复日期。

无明确预计开完工日期的,可根据实际部分日期进行填写。

“设计概算批准文号”填写项目立项、初设和调整批复文件文号。

3、表中“完成主要工程量”中“建设规模”、“设备(台、套、吨)”按照项目批复文件和实际建设内容分别填写建筑安装工程、设备投资设计和实际完成的工程量。

“收尾工程”指项目竣工验收后遗留的尾工,按项目实际和预计数据分别填写“工程项目内容”、“已完成投资额”、“尚需投资额”和“完成时间”。

4、表中“基建支出”按照项目批复概算和实际完成投资分别填写“建筑安装工程”、“设备、工具、器具”、“待摊投资”、“建设单位管理费”、“其他投资”概算数和实际数。