银联、VISA、MasterCard的区别

- 格式:doc

- 大小:26.00 KB

- 文档页数:1

《信用卡基础知识》一、单选1.信用卡产品在银行业务中的类属 ( A )。

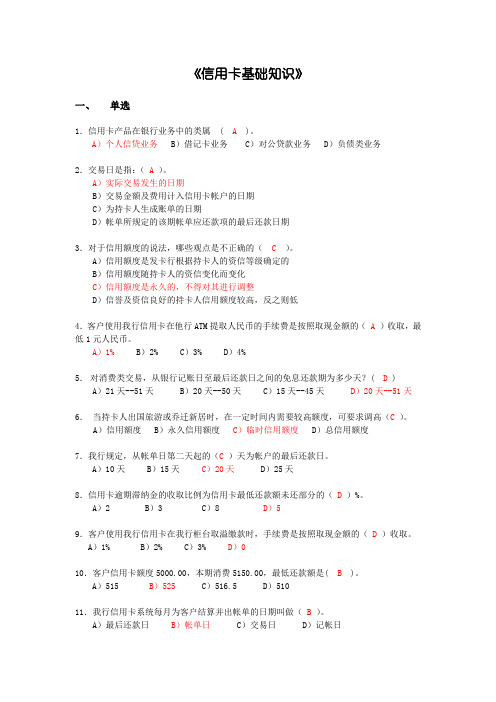

A)个人信贷业务 B)借记卡业务 C)对公贷款业务 D)负债类业务2.交易日是指:(A )。

A)实际交易发生的日期B)交易金额及费用计入信用卡帐户的日期C)为持卡人生成账单的日期D)帐单所规定的该期帐单应还款项的最后还款日期3.对于信用额度的说法,哪些观点是不正确的( C )。

A)信用额度是发卡行根据持卡人的资信等级确定的B)信用额度随持卡人的资信变化而变化C)信用额度是永久的,不得对其进行调整D)信誉及资信良好的持卡人信用额度较高,反之则低4.客户使用我行信用卡在他行ATM提取人民币的手续费是按照取现金额的(A)收取,最低1元人民币。

A)1% B)2% C)3% D)4%5.对消费类交易,从银行记账日至最后还款日之间的免息还款期为多少天?( D ) A)21天--51天 B)20天--50天 C)15天--45天 D)20天--51天6.当持卡人出国旅游或乔迁新居时,在一定时间内需要较高额度,可要求调高(C)。

A)信用额度 B)永久信用额度C)临时信用额度 D)总信用额度7.我行规定,从帐单日第二天起的(C)天为帐户的最后还款日。

A)10天 B)15天C)20天 D)25天8.信用卡逾期滞纳金的收取比例为信用卡最低还款额未还部分的(D)%。

A)2 B)3 C)8 D)59.客户使用我行信用卡在我行柜台取溢缴款时,手续费是按照取现金额的(D )收取。

A)1% B)2% C)3% D)010.客户信用卡额度5000.00,本期消费5150.00,最低还款额是( B )。

A)515 B)525 C)516.5 D)51011.我行信用卡系统每月为客户结算并出帐单的日期叫做( B )。

A)最后还款日 B)帐单日 C)交易日 D)记帐日12. 最低还款额计算公式为( D )。

A)最低还款额=信用额度内消费款的10%+预借现金交易款的100%+前期最低还款额未还部分的100%+超过信用额度消费款的10%+费用和利息的100%B)最低还款额=信用额度内消费款的10%+预借现金交易款的100%+前期最低还款额未还部分的100%+超过信用额度消费款的100%+费用和利息的100%C)最低还款额=信用额度内消费款的10%+预借现金交易款的10%+前期最低还款额未还部分的10%+超过信用额度消费款的100%+费用和利息的100%D)最低还款额=信用额度内消费款的10%+预借现金交易款的10%+前期最低还款额未还部分的100%+超过信用额度消费款的100%+费用和利息的100%13.我行信用卡客户至少需要在( A )之前还够最小还款额才能保持良好的信用记录。

国际信用卡五大组织详细介绍文章摘要:国际上有五大信用卡品牌,威士国际组织(VISA International)及万事达卡国际组织(MasterCard International)两大组织及美国运通国际股份有限公司(America Express)、大来信用卡有限公司(Diners Club)、JCB日本国际信用卡公司(JCB)三家专业信用卡公司国际上有五大信用卡品牌,威士国际组织(VISA International)及万事达卡国际组织(MasterCard International)两大组织及美国运通国际股份有限公司(America Express)、大来信用卡有限公司(Diners Club)、JCB日本国际信用卡公司(JCB)三家专业信用卡公司。

在各地区还有一些地区性的信用卡组织,如欧洲的EUROPAY、我国的银联、台湾地区的联合信用卡中心等等。

(1)威士卡(VISA)Visa是全球最富盛名的支付品牌之一,Visa与世界各地的Visa特约商户、ATM以及会员金融机构携手合作,致力使这个梦想成真。

Visa全球电子支付网络-VisaNet-是世界上覆盖面最广、功能最强和最先进的消费支付处理系统,不断履行使您的Visa卡通行全球的承诺。

目前,全世界有超过2,000万个特约商户接受Visa卡,还有超过84万个ATM遍布世界各地。

因此,Visa的全球网络让您不论身在何处,都能方便地使用Visa卡。

Visa国际组织本身并不直接发卡。

在亚太区,Visa国际组织有超过700个会员金融机构发行各种Visa支付工具,包括信用卡、借记卡、公司卡、商务卡及采购卡。

这些产品都能让您在消费时倍感安全、便利和可靠。

Visa分别于1993年和1996年在北京和上海成立代表处。

Visa在国内拥有包括银联在内的17家中资会员金融机构和5家外资会员银行。

截止至2005年3月底,Visa在中国大陆发行的Visa卡约540万张,自动柜员机达17,000台,Visa在中国大陆交易额达32亿美元。

选卡须知:银联、VISA和万事达的区别很多小伙伴在申请信用卡的时候都会有一个疑惑:银联和VISA有什么区别?VISA和万事达有什么区别?银联和万事达又有什么区别?它们仨到底有什么区别?!别着急,阿虎金融今天就来给大家科普一下,帮大家更好地选择适合自己的信用卡。

从地域上来说,银联是中国的卡组织,VISA和万事达都是美国的卡组织。

目前国内的银行卡按照打头数字的不同分别归属不同银行卡组织,以“4”字打头的银行卡属于VISA卡组织,以“5”字打头的属于万事达,以“62”、“60”、“9”打头的属于中国银联,而“62”、“60”打头的银联卡是符合国际标准的银联标准卡,可以在国外使用,这也是中国银联近年来的主打卡片。

从用途上看,如果只在国内消费,银联就是最好的选择,但如果经常需要到国外消费,一张VISA或万事达就必不可少了。

近年来,为了迎合用户的需求,各大银行都推出了双币卡,也就是银联 VISA或银联万事达,这样用户在国内消费就可以走银联渠道,到了国外就可以走VISA或万事达渠道。

那么VISA和万事达之间该如何选择呢?其实,各个发卡组织的信用卡有各自的优势。

VISA和万事达都是历史比较久的发卡组织,在全球都有较大的影响力。

其中,VISA在美国、亚洲国家较为通行,而万事达在欧洲的影响力则更大一些。

因而,去欧洲的话,带着万事达标识的信用卡可能更为方便,而在美国则可使用VISA信用卡。

小伙伴们可以根据自己常去的境外国家进行选择。

境外消费时,如果到了非美元地区时,可尽量使用当地货币结算,回国后再以人民币兑换当地货币还款。

如果使用美元结算,则需要收取当地货币兑换美元,人民币兑换美元的双重货币兑换手续费。

同时如果能够使用银联渠道消费则尽量选择银联渠道,这样可以节省一笔不小的货币转换费,比单纯的VISA卡或万事达卡更适合中国的小伙伴们使用。

国人出国旅游、购物以及网上海淘的消费越来越多,相应的外币信用卡的交易量也在不断飙升。

银⾏卡的三个磁道不管银联还是国际卡,都有三个磁道的信息,分别如下:⼀磁道只读信息量79位⼆磁道只读信息量40位三磁道读写信息量107位国内银联卡的磁道格式说明:磁道1:共78位数“%” + “99(2N)” + “16位卡号(19A)” + “^” + “凸字姓名(26A)” + “^” + “expiry_date YYMM(4N)” + “101或者501(PRMCD.SERV-CODE)” +“CARD.PVV(5N)” + “0000000000(10N)” + “CVV(3A)” + “00(2N)”+”?”磁道2:共39位数“;” + “16位卡号(19A)” + “=” + “expiry_date YYMM(4N)” + “106(3N,服务代码)” + “PVV(5N)” + “00(2N)” + “CVV(3A)” + “?”磁道3:共106位数“;” + “99(2N)” + “16位卡号(19A)” + “=” + “156(国家代码3N) ” + “156(货币代码3N) ” + “000000000(⾦额指数1N&周期授权量4N&本周期余额4N) ”+ “000000(周期开始⽇期4N&周期长度2N) ” + “30000000(密码重输次数1N&个⼈授权控制参数6N&交换控制符1N) ” + “000000(PAN的TA和SR& SAN-1的TA和SR& SAN-2的TA和SR,各2N) ” + “expiry_date YYMM(4N) ” + “0(卡序列号1N) ” + “=” + “000000000000(SAN-1,12A) ” +“=” + “000000000000(SAN-2,12A) ” + “=” + “1(传递标志1N) ” + “000000(加密校验数6N) ” + “00000000(附加数据8N) ” + “?”国际卡(MasterCard、VISA)磁道格式说明:磁道1:共70位数;如果卡号为19位则共73位长;“%(1A)” + “B (1A)” + “16位卡号(最⼤19位)” + “^” + “姓名(2~26A)” + “^” + “有效期 YYMM(4N)” + “101(3N,根据服务代码的定义)” +“PVV(5N)” + “00(2N)” + “CVV(3N)” + “000000(6N)”+”?”磁道2:共37位数“;” + “16位卡号(最⼤19位)” + “=” + “有效期YYMM(4N)” + “101(3N,根据服务代码的定义)” + “PVV(5N)” + “CVV(3N)” + XXX(3N,银⾏保留数字)+“?”磁道3:共82位数“;” + “99(2N)” + “16位卡号(最⼤19位)” + “=” + “156(国家代码3N) ” + “156(货币代码3N) ” + “0(⾦额指数1N)”+“0000(周期授权量4N)”+ “0000(本周期余额4N)” + “0000(周期开始⽇期4N)” +“00(周期长度2N)” + “3(密码重输次数1N)”+ “000000(个⼈授权控制参数6N)”+ “0(交换控制符1N) ” + “34(PAN的TA和SR,2N)”+“34(SAN-1的TA和SR,2N)”+“34(SAN-2的TA和SR,2N)” + “有效期YYMM(4N) ” + “0(卡序列号1N) ” + “=(卡保密号,1A)” + “(SAN-1,0~12A) ” + “=” + “ (SAN-2,0~12A) ” + “=” + “0(传递标志1N) ” + “000000(加密校验数6N) ” + “PVV(5N)” + “CVV(3N)” + XXX(3N,银⾏保留数字) + “?”补充说明:1、磁道格式中的CVV和CVV2表⽰卡⽚验证码,对应VISA国际组织名称是CVV和CVV2、对于万事达国际组织是CVC和CVC2、对于中国银联是CVN和CVN2;2、磁道格式中的服务代码,可以在卡系统产品参数定义中根据相应国际组织的规范进⾏定义,如VISA和万事达的国际卡⼀般使⽤101,银联标志卡⼀般使⽤106;3. 字段说明1. CVN卡⽚验证码CVN(card verification number)的位置请按类似下⾯的格式填写,例如:2磁道分号开始的第29~31位。

银联信用卡 VISA卡万事达卡三者有什么不同银联信用卡、VISA 卡、万事达卡三者有什么不同在当今的消费支付领域,银联信用卡、VISA 卡和万事达卡是常见的支付工具。

然而,对于许多消费者来说,可能并不清楚它们之间到底有哪些具体的区别。

接下来,让我们详细地了解一下这三者的不同之处。

首先,从发卡机构来看,银联信用卡是由中国银联发行和管理的;VISA 卡则是由 VISA 国际组织发行;万事达卡由万事达卡国际组织发行。

在覆盖范围方面,银联信用卡在国内的使用非常广泛,无论是在线上还是线下的消费场景,几乎都能看到银联的标识。

而且,随着银联国际化进程的不断推进,在一些热门的境外旅游目的地,银联信用卡也能被较为方便地使用。

然而,与 VISA 卡和万事达卡相比,银联在全球范围内的覆盖范围相对较窄。

VISA 卡和万事达卡作为全球知名的支付品牌,其网络覆盖全球众多国家和地区,无论是在大型商场、酒店,还是在小型便利店、加油站等场所,都能轻松使用。

尤其是在欧美等地区,它们的接受程度极高。

从货币结算方面来说,银联信用卡通常是以人民币进行结算。

当在境外使用银联信用卡时,如果当地货币与人民币不同,会按照当天的汇率将消费金额转换为人民币进行结算。

VISA 卡通常是以美元进行结算,当然也有其他货币结算的卡种。

在非美元地区消费时,可能会产生货币转换费。

万事达卡的结算货币也较为多样,同样在非结算货币地区消费可能会产生货币转换费用。

在费用方面,银联信用卡的费用相对较为简单和透明,一般包括年费、取现手续费等。

VISA 卡和万事达卡的费用结构可能会稍微复杂一些,除了年费、取现手续费外,还可能存在一些与国际交易相关的费用。

在优惠活动和权益方面,银联信用卡在国内常常会与各大商家、电商平台等合作,推出各种优惠活动,比如购物满减、积分加倍等。

同时,银联还提供一些专属的权益,如机场贵宾厅服务、高铁休息室服务等。

VISA 卡和万事达卡则在全球范围内与众多知名品牌和机构合作,提供丰富多样的优惠和特权。

visa和mastercard的区别Visa和Mastercard是两个全球领先的支付网络,为全球范围内的无现金支付提供服务。

它们的主要目标是方便、安全地进行电子支付交易,为消费者和商家提供便利。

尽管这两个品牌都提供各自的支付卡,但它们在某些方面有一些不同之处。

首先,Visa和Mastercard是由不同的机构管理和发行的。

Visa是由Visa国际公司管理和运营的,而Mastercard则由Mastercard公司管理和运营。

这两个品牌分别由数百家金融机构持有的独立的经营和发行公司所拥有。

其次,Visa和Mastercard的使用范围不完全相同。

Visa 卡在全球范围内被广泛接受,几乎在200多个国家和地区超过5300万个商户处使用。

而Mastercard则在全球范围内也有广泛的接受度,可用于200多个国家和地区的超过4600万个商户。

此外,Visa和Mastercard的费用结构也有所不同。

对于商家来说,Visa和Mastercard的交易费用通常是一个百分比加上一个固定金额。

这个百分比和固定金额会根据地区、行业和交易类型而有所不同。

然而,这两个品牌的交易费用一般都是接近的。

在卡片功能和和使用方式上,Visa和Mastercard基本上是相似的。

它们都是借记卡和信用卡,可以用于在线和线下的支付交易。

消费者可以选择根据自己的需求和偏好申请相应的卡片类型。

此外,Visa和Mastercard也提供了各种金融和支付解决方案,以满足不同用户和商家的需求。

它们为用户提供了诸如预付卡、礼品卡和旅行卡等选择。

同时,它们也为商家提供了各种支付解决方案,如信用卡支付接口和移动支付解决方案。

对于持卡人来说,选择使用Visa还是Mastercard主要取决于两个因素:首先是卡片在目标地区的接受度;其次是卡片的附加福利和优惠。

在选择时,消费者可以参考各个品牌提供的优惠、保险和客户支持服务。

综上所述,Visa和Mastercard作为全球最大的支付网络,提供了方便、安全的无现金支付解决方案。

mastercard和visa的区别在哪里visa、MasterCard都是信用卡的标志,那么visa和MasterCard 到底有什么区别呢,店铺来科普一下Visa和万事达卡的区别。

mastercard和visa的区别:使用范围国内刷银联、欧洲刷M,而V更适合在美国、澳洲、亚太等地主刷- 这种说法曾经流传的相当广泛。

但实际上,放眼当下整个世界范围,V和M的网络都非常普及了,至少在世界各国的大城市内,刷卡消费都能畅通无阻。

就小乐去过的有限几个国家而言,除了有些商户不支持银联,还没遇到过有哪家刷卡商户只支持V不支持M,或者只支持M不支持V的。

但是,很多商户针对V或者M可能有不同的优惠活动,这样的情况下,如果能够两者兼备,那就最好了。

反观国内,无论是V和M的单币卡,还是与银联合作的各银行双币卡,基本都是走银联通道,V和M几乎没有用武之地,如果是V/M 单币卡走银联通道,甚至还可能被多收取货币转换费,所以并不提倡在国内刷卡机上使用V/M的单币卡。

mastercard和visa的区别:汇率在飞客论坛,有位热心的朋友曾比较过V和M各自结算的汇率,总结下来是M在大多数情况下汇率略优于V。

注意,这里用“略优于”是有讲究的,事实上二者差异很小,如果刷卡金额不是特别巨大比如几万几十万这种,汇率所造成的实际差额和你用于考虑此事的精力相比,几乎可以忽略不计(话说回来,能刷几万几十万的主儿,还会在乎这点差异么?)。

所以,以后可以不用再为这事烦恼了,有V刷V,有M刷M。

mastercard和visa的区别:活动还有一种流传广泛的说法:M的活动比V多。

这反映的是前几年的情况,而最近几年尤其是这一年来,经常海淘、海购的朋友应该都能感受到,各种境外多倍积分活动、返现活动、打折活动层出不穷,国内各大银行和卡组织(包括银联)都很看重这块市场,所以基本已不存在哪家活动多哪家少的问题,只需要考虑哪家银行的活动更值得参与。

顺便说一句,在国内市场的推广力度上,这几年明显感觉V强势很多,尤其在酒店商旅以及中高端服务上,V的诸多产品知名度都要盛于M。

银联、VISA、MasterCard有什么区别

是分别代表不同网络信用卡组织!

VISA(维萨)和MASTERCARD(万事达)是国际上两个大的信用卡组织;而银联是属于国内组建的跨国股份制金融服务机构。

VISA和MASTERCARD是两个国际信用卡组织。

在国际上主要有威士国际组织(VISA International)及万事达卡国际组织(MasterCard International)两大组织及美国运通国际股份有限公司(America Express)、大来信用证有限公司(Diners Club)、JCB日本国际信用卡公司(JCB)三家专业信用卡公司。

威士国际组织(VISA INTERNA TIONAL)是目前世界上最大的信用卡和旅行支票组织。

威士国际组织的前身是1900年成立的美洲银行信用卡公司。

1974年,美洲银行信用卡公司与西方国家的一些商业银行合作,成立了国际信用卡服务公司,并于1977年正式改为威士(VISA)国际组织,成为全球性的信用卡联合组织。

威士国际组织拥有VISA、ELECTRON、INTERLINK、PLUS及VISA CASH等品牌商标。

威士国际组织本身并不直接发卡,VISA品牌的信用卡是由参加威士国际组织的会员(主要是银行)发行的。

目前其会员约2.2万个,发卡逾10亿张,商户超过2000多万家,联网A TM机约66万台。

万事达卡国际组织(MasterCard INTERNATIONAL)是全球第二大信用卡国际组织。

1966年美国加州的一些银行成立了银行卡协会(Interbank Card Association),并于1970年启用Master Charge的名称及标志,统一了各会员银行发行的信用卡名称和设计,1978年再次更名为现在的MasterCard。

万事达卡国际组织拥有MasterCard、Maestro、Mondex、Cirrus 等品牌商标。

万事达卡国际组织本身并不直接发卡,MasterCard品牌的信用卡是由参加万事达卡国际组织的金融机构会员发行的。

目前其会员约2万个,拥有超过2100多万家商户及ATM机。

我国的各大商业银行均加入了这两个国际信用卡组织。

银联是经中国人民银行批准的、由八十多家国内金融机构共同发起设立的股份制金融服务机构,注册资本16.5亿元人民币。

公司于2002年3月26日成立,总部设在上海。

公司采用先进的信息技术与现代公司经营机制,建立和运营广泛、高效的银行卡跨行信息交换网络系统,制定统一的业务规范和技术标准,实现高效率的银行卡跨行通用及业务的联合发展,并推广普及银联卡,积极改善受理环境,推动我国银行卡产业的迅速发展,把银联品牌建设成为国际主要银行卡品牌,实现"中国人走到哪里,银联卡用到哪里”。

假设你申请的是人民币单币卡,就不会有这两个标志,一般国内银行发行的信用卡双币卡,要么是银联/万事达卡,要么是银联/VISA卡,如果你需要境外消费,那就得选择一下,如果是在国内消费,就没有什么区别!这几年万事达和VISA这两大组织都在跟国内银行合作,万事达借世界杯火了一把,VISA借力08奥运再创发卡新标!

你手中不同标示的卡,代表不同组织的发卡,其在国内使用即便是没啥区别,但是去国外了就有些不同了。