借贷记账法的应用(上)(精)

- 格式:ppt

- 大小:235.50 KB

- 文档页数:24

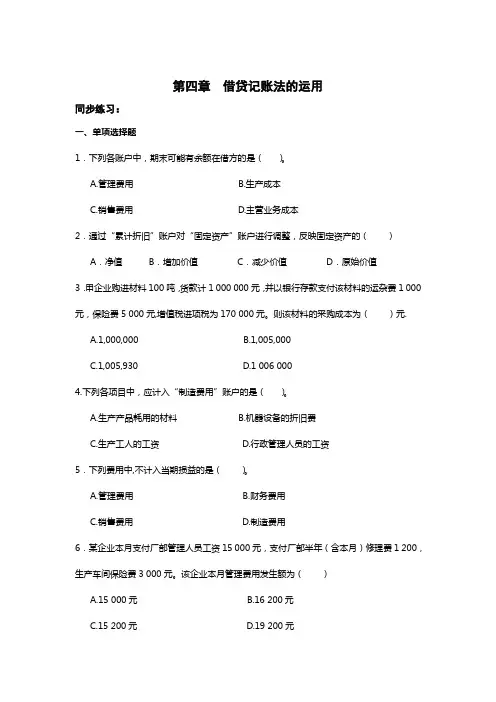

第四章借贷记账法的运用同步练习:一、单项选择题1.下列各账户中,期末可能有余额在借方的是()。

A.管理费用B.生产成本C.销售费用D.主营业务成本2.通过“累计折旧”账户对“固定资产”账户进行调整,反映固定资产的()A.净值B.增加价值C.减少价值D.原始价值3.甲企业购进材料100吨,货款计1 000 000元,并以银行存款支付该材料的运杂费1 000元,保险费5 000元,增值税进项税为170 000元。

则该材料的采购成本为()元.A.1,000,000B.1,005,000C.1,005,930D.1 006 0004.下列各项目中,应计入“制造费用”账户的是()。

A.生产产品耗用的材料B.机器设备的折旧费C.生产工人的工资D.行政管理人员的工资5.下列费用中,不计入当期损益的是()。

A.管理费用B.财务费用C.销售费用D.制造费用6.某企业本月支付厂部管理人员工资15 000元,支付厂部半年(含本月)修理费1 200,生产车间保险费3 000元。

该企业本月管理费用发生额为()A.15 000元B.16 200元C.15 200元D.19 200元7.下列项目中属于营业外收入的有()。

A.产品销售的收入B.出售废料收入C.固定资产盘盈D.出租固定资产的收入8.下述各项目中,应计入“销售费用”账户的是()。

A.为销售产品而发生的广告费B.销售产品的价款C.已销产品的生产成本D.销售产品所收取的税款9.销售产品时应交销售税金,应借记的科目是()A.“主营业务收入”B.“营业税金及附加”C.“应交税费”D.“所得税费用”10.某工业企业发生下列收入,属于其他业务收入的是()A.销售产品取得的收入B.销售材料取得的收入C.提供工业性劳务取得的收入D.处置固定资产净收益11.某企业“本年利润”账户5月末账面余额为58万,表示()A.5月份实现的利润总额B.1-5月份累计实现的营业利润C.1-5月份累计实现的主营业务利润D.1-5月份累计实现的利润总额12.企业实际收到投资者投入的资金属于企业所有者权益中的()A.固定资产B.银行存款C.实收资本D.资本公积13.年末结转后,“利润分配”账户的贷方余额表示()。

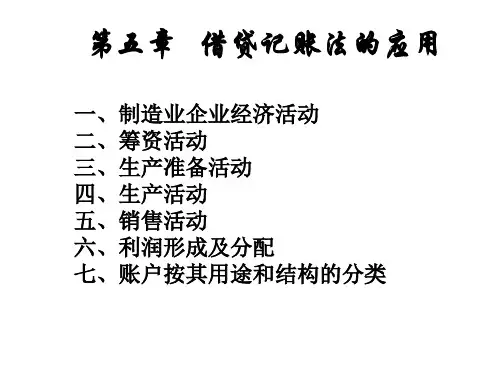

第三章借贷记账法的应用由于工业企业的生产经营活动复杂,涉及的环节多,本章将以工业企业的基本经济业务为例,阐述账户和借贷记账法的应用。

工业企业是从事商品生产和经营,并通过经营活动取得利润的单位。

企业要开展经营活动完成经营目标,就需要从各种渠道筹集一定的资金。

投资者投入的资本金是一个重要的资金来源,另外,企业还可以通过负债方式向债权人借入资金。

这些资金进入企业后,会随着企业经营过程的开展和经济业务的发生,转换其占用形态。

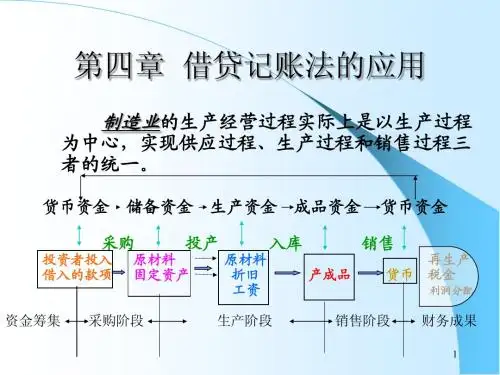

工业企业的经营过程包括供应过程、生产过程和销售过程。

企业的经营资金,依次顺序经过这三个过程不断地循环和周转。

而会计核算就是要反映、监督经营资金的循环和周转,以及其保值和增值情况。

在供应过程,企业要购置生产所需的机器设备,以及为生产采购准备各种材料,企业经营资金由货币资金转化成储备资金。

其主要的经济业务是固定资产购建,材料采购成本的计算和结转,以及由此产生的相关账款的结算。

在生产过程,企业为制造产品会发生各种耗费,在供应过程采购的原材料随着生产的领用,由材料储备资金变成生产资金,固定资产随着在生产中的损耗,以折旧的形式逐渐变成生产资金;生产工人在生产中的活劳动形成了工资及福利费等人工费;生产车间为管理和组织生产而发生各种间接耗费。

最终经过生产制造过程,形成产成品,生产资金转化为成品资金。

其主要的经济业务是生产制造过程中发生的各种费用的归集和分配,以及产品生产成本的计算和结转。

在销售过程,企业销售产品,收回货款,一方面,企业产品的生产成本等形成了产品的销售成本,在销售中发生的各种耗费形成销售费用。

另一方面,取得了销售收入,企业的销售成本和销售费用得到了补偿,其超出部分则形成了企业的利润。

企业的产品资金转化为货币资金,实现了经营资金的保值和增值。

其主要的经济业务为产品销售收入及销售成本的确认,以及由此形成的销售账款的结算,并在此基础上确定利润,按规定的办法和分配顺序进行利润的分配。

以下以深圳佳视达实业有限公司某年12月发生的相关经济业务为例,说明工业企业主要经济业务的核算。

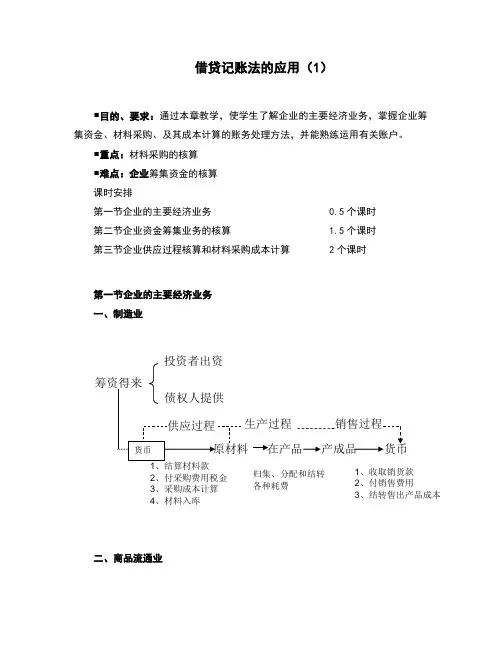

借贷记账法的应用(1)目的、要求:通过本章教学,使学生了解企业的主要经济业务,掌握企业筹集资金、材料采购、及其成本计算的账务处理方法,并能熟练运用有关账户。

重点:材料采购的核算难点:企业筹集资金的核算课时安排第一节企业的主要经济业务 0.5个课时第二节企业资金筹集业务的核算 1.5个课时第三节企业供应过程核算和材料采购成本计算 2个课时第一节企业的主要经济业务一、制造业二、商品流通业原材料在产品生产过程产成品2、付采购费用税金3、采购成本计算4、材料入库归集、分配和结转各种耗费1、收取销货款2、付销售费用3、结转售出产品成本第二节企业筹集资金业务的核算 一、投入资本的核算(一)股份有限公司和有限责任公司 1.股份有限公司股份有限公司(简称股份公司)是企业组织形式的一种,是指全部资本由等额股份构成并通过发行股票筹集资本,股东以其所持股份对公司承担责任,公司以其全部资产对公司债务承担责任的企业法人。

(1)股票指股份公司发行的,表示持有股份的人对公司具有部分所有权,并藉以取得股利的书面证明,一般指普通股股票。

(2)股东即股份公司的所有者,在股份公司中持有公司股份的人称为股东,由公司发给“股票”为凭,各股东对公司债务所负的责任只以其认定的股份对公司承担责任。

(3)股本指公司发行的股票上所标明的货币总金额,是股票上载明的总名义价值,也就是公司的注册资本总额除以核定股份总数的金额。

(4)平价发行公司发行股票取得的收入等于股本总额时,称为平价发行。

(5)溢价发行公司发行股票取得的收入大于股本总额时,称为溢价发行。

筹资得来投资者出资债权人提供2、支付采购费用2、支付销售费用3、结转售出商品成本2.有限责任公司有限责任公司(简称有限公司)是指由两个或两个以上股东共同出资,每个股东以其认缴的出资额对公司承担有限责任,公司以其全部资产对其债务承担责任的企业法人。

股份公司与有限公司的主要区别是:股份公司的全部资本均分为许多金额较小的单位(每一单位称为“一股”),以公开发行股票方式筹集资本;股票可以自由转让;股东人数有下限,无上限。