营运能力分析

- 格式:ppt

- 大小:3.50 MB

- 文档页数:26

营运能力分析

1

《财务报表分析》第 次形成性考核作业

——————营运能力分析

本人选择珠海格力电器股份有限公司作为分析对象进行报表分析。

姓名:

学号:

班级:

学校:

营运能力分析

2

目录

一、 公司简介--------------------------------------------3

二、 营运能力定义----------------------------------------4

三、 营运能力指标----------------------------------------4

四、 营运能力主要竞争者及同行业比较----------------------5

五、 格力电器营运能力指标分析----------------------------8

1、总资产周转次数-----------------------------------8

2、固定资产周转次数---------------------------------9

3、流动资产周转次数--------------------------------10

4、应收账款周转次数--------------------------------11

5、成本基础的存货周转率----------------------------12

6、收入基础的存货周转率----------------------------13

7、营运资金周转次数--------------------------------14

8、营业周期----------------------------------------15

六、 格力电器营运能力分析小结---------------------------16

营运能力分析

3

珠海格力电器股份有限公司财务报表营运能力分析

一、公司简介

珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业,曾连续八年上榜美国《财富》杂志“中国上市公司100强”。 格力电器旗下的“格力”品牌空调,是中国空调业唯一的“世界名牌”产品,业务遍及全球90多个国家和地区。

第1篇

一、引言

财务分析是企业经营管理中不可或缺的一环,通过对企业财务状况的全面分析,可以了解企业的经营成果、财务状况和偿债能力。其中,营运能力是企业财务分析的重要指标之一,它反映了企业在生产经营过程中对资源的利用效率。本文将从以下几个方面对企业的营运能力进行分析。

二、企业概况

(一)企业基本情况

企业成立于20XX年,主要从事XX行业的生产经营活动。经过多年的发展,企业已形成了一定的市场份额,拥有稳定的客户群体和较高的品牌知名度。

(二)企业主营业务

1. 主营业务简介

企业主营业务为XX产品的研发、生产和销售。产品主要应用于XX领域,具有广泛的市场需求。

2. 主营业务收入

近年来,企业主营业务收入逐年增长,2019年主营业务收入达到XX亿元。

三、营运能力分析

(一)存货周转率

1. 存货周转率计算公式

存货周转率 = 主营业务成本 / 平均存货

2. 存货周转率分析

根据企业财务报表,2019年存货周转率为XX次。与同行业平均水平相比,企业存货周转率较高,说明企业在存货管理方面较为出色。

(二)应收账款周转率

1. 应收账款周转率计算公式 应收账款周转率 = 主营业务收入 / 平均应收账款

2. 应收账款周转率分析

根据企业财务报表,2019年应收账款周转率为XX次。与同行业平均水平相比,企业应收账款周转率较高,说明企业在应收账款管理方面较为严格。

(三)总资产周转率

1. 总资产周转率计算公式

总资产周转率 = 主营业务收入 / 平均总资产

2. 总资产周转率分析

根据企业财务报表,2019年总资产周转率为XX次。与同行业平均水平相比,企业总资产周转率较高,说明企业在资产利用效率方面较为出色。

(四)营业成本率

1. 营业成本率计算公式

营业成本率 = 营业成本 / 主营业务收入

2. 营业成本率分析

根据企业财务报表,2019年营业成本率为XX%。与同行业平均水平相比,企业营业成本率较低,说明企业在成本控制方面较为有效。

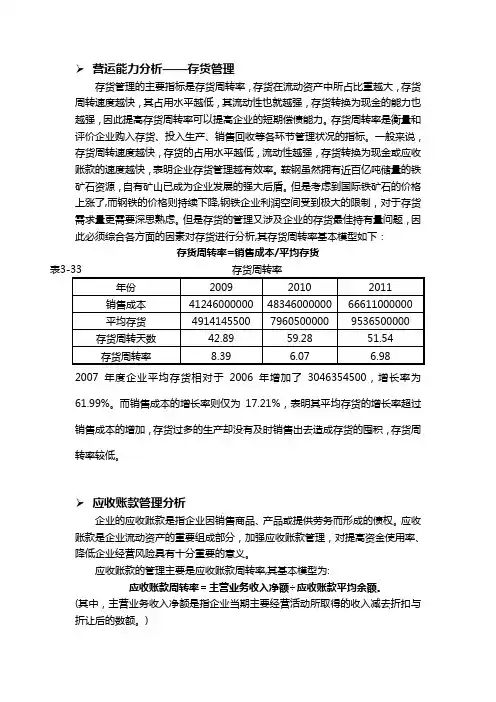

营运能力分析——存货管理

存货管理的主要指标是存货周转率,存货在流动资产中所占比重越大,存货周转速度越快,其占用水平越低,其流动性也就越强,存货转换为现金的能力也越强,因此提高存货周转率可以提高企业的短期偿债能力。存货周转率是衡量和评价企业购入存货、投入生产、销售回收等各环节管理状况的指标。一般来说,存货周转速度越快,存货的占用水平越低,流动性越强,存货转换为现金或应收账款的速度越快,表明企业存货管理越有效率。鞍钢虽然拥有近百亿吨储量的铁矿石资源,自有矿山已成为企业发展的强大后盾。但是考虑到国际铁矿石的价格上涨了,而钢铁的价格则持续下降,钢铁企业利润空间受到极大的限制,对于存货需求量更需要深思熟虑。但是存货的管理又涉及企业的存货最佳持有量问题,因此必须综合各方面的因素对存货进行分析,其存货周转率基本模型如下:

存货周转率=销售成本/平均存货

表3-33 存货周转率

年份 2009 2010 2011

销售成本 41246000000 48346000000 66611000000

平均存货 4914145500 7960500000 9536500000

存货周转天数 42.89 59.28 51.54

存货周转率 8.39 6.07 6.98

2007年度企业平均存货相对于2006年增加了3046354500,增长率为61.99%。而销售成本的增长率则仅为17.21%,表明其平均存货的增长率超过销售成本的增加,存货过多的生产却没有及时销售出去造成存货的囤积,存货周转率较低。

应收账款管理分析

企业的应收账款是指企业因销售商品、产品或提供劳务而形成的债权。应收账款是企业流动资产的重要组成部分,加强应收账款管理,对提高资金使用率、降低企业经营风险具有十分重要的意义。

应收账款的管理主要是应收账款周转率,其基本模型为:

应收账款周转率=主营业务收入净额÷应收账款平均余额。

XX公司营运能力分析

XX公司是一家知名的公司,其营运能力是其成功的关键之一、以下将对XX公司的营运能力进行分析。

首先,XX公司在供应链管理方面展现出了强大的能力。公司与众多供应商建立了稳定的合作关系,并且建立了成熟的供应链体系。这使得公司能够及时获取所需材料和组件,并保证产品的质量和交付时间。在市场竞争激烈的环境下,能够实现供应链的高效运作是确保公司正常运营的重要因素之一

其次,XX公司在生产管理方面也展现出了卓越的能力。公司拥有先进的生产设备和技术,能够高效地组织生产流程。此外,公司还采用了精益生产和六西格玛等管理方法,从而优化了生产过程,降低了成本,提高了产出的质量和效率。这使得公司能够满足市场的需求,并保持竞争力。

另外,XX公司在市场营销方面也有着强大的能力。公司通过广告宣传、品牌建设和市场维护等手段,有效地提升了品牌知名度和形象。同时,公司还与众多渠道合作伙伴建立了紧密的合作关系,扩大了产品的销售渠道。这使得公司的产品能够更好地满足消费者的需求,并实现销售的增长。

此外,XX公司在人力资源管理方面也展现出了卓越的能力。公司注重员工培养和激励,通过提供培训机会和福利待遇等方式,吸引和留住了一大批优秀的人才。同时,公司还建立了有竞争力的薪酬制度和晋升体系,激发了员工的积极性和创造力。这使得公司拥有一支高素质、专业化的团队,为公司的发展提供了人力支持。

最后,XX公司在财务管理方面也表现出了强大的能力。公司注重财务预算和资金管理,合理分配和利用资金。同时,公司还建立了完善的财务报告和审计制度,确保了财务信息的准确性和透明度。这使得公司能够及时掌握经营情况,做出正确的决策,并保持良好的财务状况。

总体来说,XX公司在供应链管理、生产管理、市场营销、人力资源管理和财务管理等方面表现出了卓越的能力。这些能力的良好发挥使得公司在竞争激烈的市场中立于不败之地,并取得了持续的增长和发展。同时,公司还通过不断提高自身的营运能力,不断提升竞争力,为未来的发展奠定了坚实的基础。