青岛啤酒与珠江啤酒财务分析报告 PPT课件

- 格式:ppt

- 大小:1.70 MB

- 文档页数:31

青岛啤酒财务分析一、引言青岛啤酒是中国最大的啤酒生产商之一,拥有悠久的历史和广泛的市场份额。

本文旨在对青岛啤酒的财务状况进行分析,以评估其经营状况和未来发展潜力。

二、财务指标分析1. 财务结构分析青岛啤酒的财务结构表明其资产主要来源于股东投资和借款。

资产负债率稳定在30%摆布,表明公司的财务风险相对较低。

2. 资产质量分析青岛啤酒的资产质量良好,其固定资产占总资产的比例较高,表明公司具备较强的生产能力和资产积累能力。

3. 盈利能力分析青岛啤酒的盈利能力较强。

净利润率保持在10%以上,表明公司能够有效地控制成本和提高利润水平。

4. 偿债能力分析青岛啤酒具备较强的偿债能力。

流动比率维持在2以上,表明公司有足够的流动资金来偿还短期债务。

5. 运营能力分析青岛啤酒的运营能力较强。

存货周转率和应收账款周转率均保持在较高水平,表明公司能够高效地管理库存和收款。

三、财务风险分析1. 市场风险青岛啤酒面临市场竞争激烈的风险。

随着中国啤酒市场的饱和,公司需要不断提升产品品质和市场营销能力,以保持竞争优势。

2. 债务风险青岛啤酒的债务风险相对较低,但需要注意债务的规模和偿还能力。

公司应合理管理债务结构,避免过度依赖借款。

3. 法律风险青岛啤酒需要关注法律法规的变化,特殊是与酒精行业相关的法律法规,以避免可能的法律风险和罚款。

四、未来发展建议1. 扩大市场份额青岛啤酒可以通过提升产品品质、拓展渠道和加强品牌推广来扩大市场份额。

同时,公司还可以考虑与其他品牌合作,共同开辟新市场。

2. 提高产品附加值青岛啤酒可以通过创新产品和增加产品附加值来提高利润水平。

例如,推出高端啤酒系列或者与食品厂商合作推出啤酒配套食品。

3. 加强研发和创新能力青岛啤酒可以加大对研发和创新的投入,推出符合消费者需求的新产品。

同时,公司还可以与科研机构合作,共同开展研发项目。

4. 降低成本青岛啤酒可以通过优化生产流程、降低原材料成本和提高生产效率来降低成本。

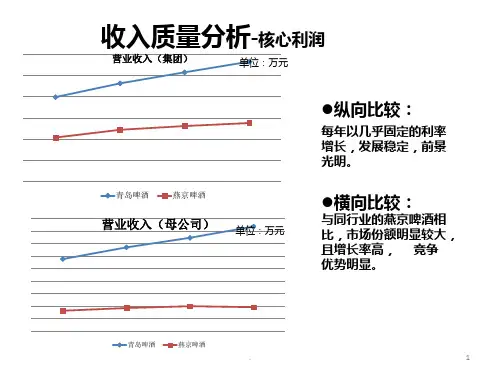

青岛啤酒财务报表分析小组成员:周晓靖豆玉茹林聪吴俊洁连晨欣谭一秀史运锋崔明08财务管理【摘要】我们以青岛啤酒为主体,在行业背景分析和青岛啤酒公司自身历史及特点的基础上,进行了青岛啤酒财务报表的纵向分析和横向分析。

重点分析了20XX年—20XX年青岛啤酒各项财务指标的发展变化,同时选取了燕京啤酒和重庆啤酒进行了行业间的横向对比。

根据财务分析和行业特点,对青岛啤酒提出了前景展望。

目录1 啤酒行业背景分析1.1 我国啤酒行业特点我国啤酒行业经过多年的发展与竞争,总体上可以体现出以下行业特点:1、进入微利时代。

在中国的啤酒市场,低价促销是一些地方品牌抢夺市场的常用策略,这对商家来说往往无利可图,尤其对众多中小型啤酒企业来说低价是一个进退两难的境地:一旦提价,其优势将荡然无存,这对中小型啤酒企业无疑是致命的打击;不提价则是赔本赚吆喝,卖得越多亏得越多。

2、并购风起云涌。

我国啤酒行业正从高速发展期向成熟期迈进,市场需求缓慢稳定,竞争激烈,导致啤酒行业并购盛行,生产集中度继续提高。

由于啤酒消费具备区域性特征,在市场扩大幅度有限的情况下,啤酒龙头企业将继续加大并购力度,通过行业整合寻找新的利润增长点。

不过,国内啤酒行业的整合还只是停留在表面阶段,没有更深入的整合规划,对收购企业核心操控能力弱。

3、产业集中度低。

国内大部分啤酒企业规模较小,技术水平较低,品牌多而杂,难以形成突出的产业优势,国内啤酒行业的产业集中度仍较低。

1.2 啤酒行业五力模型分析我们选用了五力分析模型来分析啤酒行业的行业环境及特点,每一个方面又细分为若干小问题来具体分析。

1.2.1 新进入者的威胁1、规模经济效应啤酒行业属于传统行业,进入技术门槛相对较低,但却具有明显的规模效应。

啤酒行业的销售利润率相对较低,规模越大,生产成本越低,所以规模优势是决定性的竞争要素,对利润率的影响力很大。

故从这个方面看,新进入者的威胁较低。

2、产品商标信誉和用户的忠诚性在啤酒行业中,需要很大的时间和费用来建立自己的品牌和服务,一旦建立了自己品牌的信誉,拥有了忠诚的客户群,就能占有较大优势。

青岛啤酒财务分析1. 背景介绍青岛啤酒是中国最大的啤酒生产商之一,成立于1903年,总部位于山东省青岛市。

公司主要从事啤酒及相关产品的生产、销售和配送业务。

在过去的几年里,青岛啤酒向来在国内外市场保持着强劲的增长势头。

本文将对青岛啤酒的财务状况进行分析,以了解公司的经营情况和财务健康度。

2. 资产负债表分析资产负债表是一份反映公司财务状况的重要报表,包括公司的资产、负债和所有者权益。

通过分析青岛啤酒的资产负债表,可以了解公司的资金运作情况和负债结构。

2.1 资产分析青岛啤酒的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

在过去的几年里,青岛啤酒的流动资产保持了稳定增长的趋势。

这表明公司的经营活动良好,能够及时回收应收账款,并保持足够的库存水平。

同时,公司的非流动资产也在逐年增加,这可能是由于公司进行了一些投资和扩张。

2.2 负债分析青岛啤酒的负债主要包括流动负债和非流动负债。

流动负债包括对付账款、短期借款等,非流动负债包括长期借款、对付债券等。

通过分析负债结构,可以了解公司的债务水平和偿债能力。

青岛啤酒的流动负债相对较低,这表明公司的短期债务相对较少,能够及时偿还。

然而,公司的非流动负债在过去几年里有所增加,这可能会对公司的偿债能力产生一定的压力。

3. 利润表分析利润表是一份反映公司盈利情况的报表,包括公司的营业收入、营业成本、净利润等。

通过分析青岛啤酒的利润表,可以了解公司的盈利能力和经营效益。

3.1 营业收入分析青岛啤酒的营业收入在过去几年里保持了稳定增长的趋势。

这表明公司的销售额逐年增加,市场需求稳定。

同时,公司也通过市场推广和产品创新等方式不断扩大市场份额。

3.2 营业成本分析青岛啤酒的营业成本主要包括原材料成本、人工成本、创造费用等。

通过分析营业成本的比例和趋势,可以了解公司的成本控制能力和生产效率。

在过去几年里,青岛啤酒的营业成本相对稳定。