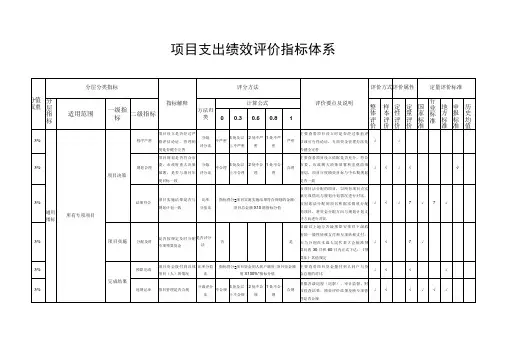

项目支出绩效评价指标体系:教育支出(党校行政学院)

- 格式:xls

- 大小:354.50 KB

- 文档页数:14

财政支出项目绩效评价指标体系

1.实现财政目标的指标:这一类指标主要是评价财政支出项目是否能够实现政府既定的财政目标。

比如,如果一个教育项目的目标是提高学生的学习成绩,那么可以通过测量学生的平均分数和通过率来评价该项目的效果。

2.经济效益指标:这一类指标主要是评价财政支出项目在经济层面上的效益。

比如,可以通过评估一个基础设施项目对当地经济的推动作用,来评价该项目的经济效益。

3.社会效益指标:这一类指标主要是评价财政支出项目在社会层面上的效益。

比如,可以通过衡量一个扶贫项目减少了多少贫困人口,来评价该项目的社会效益。

4.环境效益指标:这一类指标主要是评价财政支出项目在环境层面上的效益。

比如,可以通过评估一个环保项目减少了多少污染物排放量,来评价该项目的环境效益。

5.可持续性指标:这一类指标主要是评价财政支出项目的可持续性。

比如,可以通过评估一个能源项目的长期收益和投资回报率,来评价该项目的可持续性。

6.经济效率指标:这一类指标主要是评价财政支出项目的经济效率。

比如,可以通过评估一个公共服务项目提供的服务质量和成本效益比,来评价该项目的经济效率。

以上是财政支出项目绩效评价指标体系的一些常见的指标。

当然,具体的指标体系应根据不同的项目和政策目标进行调整和完善。

此外,对于财政支出项目的绩效评价,还需要结合财政支出项目的预算编制、执行过

程和监管等环节,形成一个完整的财政支出项目绩效管理体系,以确保财政支出的效益最大化。

附件1:关于党校、社会主义学院、行政学院和国家会计学院经费统计填报说明一、统计范围:指县级以上党委和政府举办的,所需经费列《政府收支分类科目》第205类08款02项“干部教育”支出,有独立师资并按学校体制管理的党校、社会主义学院、行政学院(不含行业、部门机关办的党校和行政学院)和国家会计学院。

说明:中央党校、国家行政学院、中央社会主义学院、国家会计学院由财政部负责组织填报教财基2表,各地方党校、社会主义学院、行政学院按照属地原则由同级财政部门负责组织填报教财基2表。

二、统计时间统计时间:1月1日至12月31日三、代码说明:(一)单位代码单位代码指填报单位的代码,由5位阿拉伯数字组成,首位码为“9”,后4位由填报单位自行定义。

(二)隶属关系代码单位隶属关系代码由2位阿拉伯数字组成,首位码代表单位的具体隶属级别,分别采用“1”和“2”标识。

中央党校、国家行政学院、社会主义学院、国家会计学院隶属关系首位码为“1”;省(自治区、直辖市)、地(市、州、盟)、县(市、区、旗)所属的党校、行政学院、社会主义学院等隶属关系首位码为“2”。

第二位码代表部门类别。

党校、社会主义学院、行政学院(不含行业、部门机关办的党校和行政学院)、国家会计学院第二位码为“2”。

(三)学校类别代码“931” 党校“932” 行政学院“933”社会主义学院“934”国家会计学院(四)地区代码指填报单位所在地区的代码,由8位阿拉伯数字组成,前6位采用国家标准的行政区划代码,后2位为“00”。

(五)县级属性代码县级属性代码包括行政区划属性、经济属性、义务教育普及情况、边境属性。

代码匹配表说明:单位代码、隶属关系代码和学校类别代码由填报单位按照上述定义自行编制。

地区代码和县级属性代码,待党校、社会主义学院、行政学院教育经费统计报表报送到同级教育部门后,由教育部门统一代为编制。

四、指标解释:教财基2-1表1.在职教职工:填报编制在单位,并从事教学、管理和后勤保障工作的固定人员。

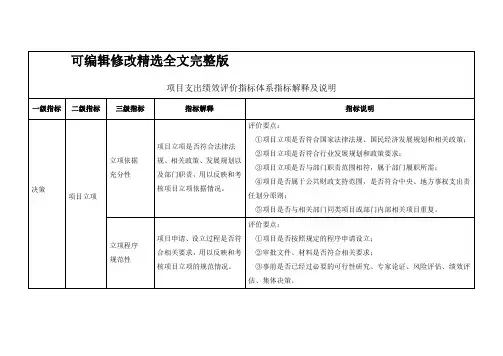

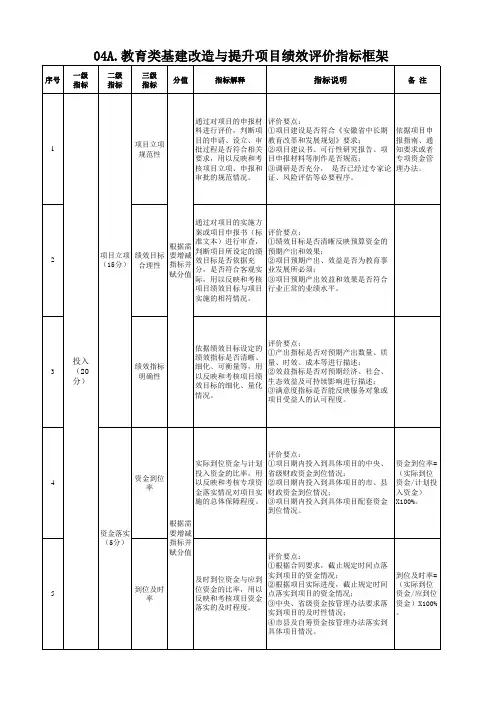

教育部门预算支出项目绩效考评指标解释一、共性指标(一)一级指标1.业务考评:是指对项目开展专业活动情况的综合考核与评价。

2.财务考评:是指对项目经费支出与管理情况的综合考核与评价。

(二)二级指标1.规划和立项情况:是指对项目实施背景及实施方案可行性的综合评价。

2.目标完成程度:是指对项目目标、实施计划的完成情况及程度的综合评价。

3.效益实现情况:是指对项目实施所取得的成果及产生的效益情况的综合评价。

4.组织管理情况:是指对保证项目实施的管理制度、管理方法和手段的制定及执行情况的综合评价。

5.预算执行情况:是指对项目经费预算编制、资金落实和资金使用等情况的综合评价。

6.财务管理状况:是指对项目经费管理制度的建立情况及执行有效性的综合评价。

7.会计信息质量:是指对项目会计核算的合规、准确程度和项目提供财务资料的完整、真实和准确程度的综合评价。

(三)三级指标1.事业发展规划情况:是指发展相关事业的总体计划制定、落实情况及项目与发展规划的适应性。

2.项目立项情况:是指项目立项论证情况及项目目标与实施计划制定情况。

3.项目计划执行情况:是指项目实施与计划的一致性及项目调整的合理性、可行性与规范性。

4.项目完成情况:是指项目预期目标和考评指标的完成程度。

5.项目管理制度健全性与有效性:是指项目承担单位或项目组制定的管理制度的齐全程度及制度执行的有效性。

6.各项管理方法、手段的合理性与有效性:是指为保证项目的完成制定的组织、监督、反馈、沟通、协调、风险控制及其他相关方法和手段的合理程度及有效性。

7.项目预算编制情况:是指项目预算编制的规范性及详尽、准确程度。

8.项目资金落实情况:是指项目资金足额、及时到位情况。

9.项目支出情况:是指项目实施过程中的经费支出内容、结构、进度与批复预算的符合程度,项目支出的合理、真实、合规情况及预算支出的调整情况。

10.财务管理制度建立情况:是指项目承担单位制定的项目经费管理的健全性及适用性。

高校项目支出绩效目标及其评审的指标体系构建【摘要】全面推行项目支出预算绩效管理是我国公共财政支出管理改革的又一重要举措。

决定高校是否获得项目立项和财政资金支持,取决于项目支出绩效目标申报的质量,而这又主要取决于项目支出绩效指标设定的质量。

此外,科学地评审项目是否立项及拨款规模关键在于构建项目支出绩效目标评审的指标体系。

文章结合高校基本职能,从投入、产出、效益、满意度四个维度探讨了高校项目支出绩效指标体系的构建,并从项目规范性、相关性、可行性、科学性和合理性五个维度探讨了高校项目支出绩效目标评审的指标体系构建。

【关键词】高校项目支出;绩效目标;绩效指标;评审指标一、引言自1998年我国政府提出构建公共财政管理体制以来,财政部相继实施了部门预算、收支两条线、国库集中收付制度、政府采购、政府收支科目分类、非税收入管理等多项改革,并取得了显著的成效。

2011年,财政部发布了《财政支出绩效评价管理暂行办法》(财预[2011]285号)和《财政部关于推进预算绩效管理的指导意见》(财预[2011]416号)两个重要文件,这标志着将在全国全面推行预算绩效管理改革。

预算绩效管理是一种以“支出结果”为导向的预算管理模式,包括绩效目标管理、绩效运行跟踪监控管理、绩效评价实施管理、绩效评价结果反馈和应用管理四个组成部分。

其中,绩效目标管理包括绩效目标设定、绩效目标审核和绩效目标批复三个重要环节。

绩效目标管理是整个预算绩效管理的起点、基础和前提,它对后续绩效预算编制、绩效目标评审、绩效运行监控和绩效评价等具有重要的影响。

绩效目标管理的关键是绩效目标如何设定和绩效目标如何评审两个问题,这又取决于绩效指标体系和绩效目标评审指标体系的构建。

目前,我国预算绩效管理工作总体上处于起步阶段,无论是政府管理部门还是高校,在理论认识、实际操作、组织管理等方面尚不具备对高校全部支出(基本支出和项目支出)实施全面的预算绩效管理,因此,现阶段高校预算绩效管理的重点应该是项目支出的预算绩效管理。

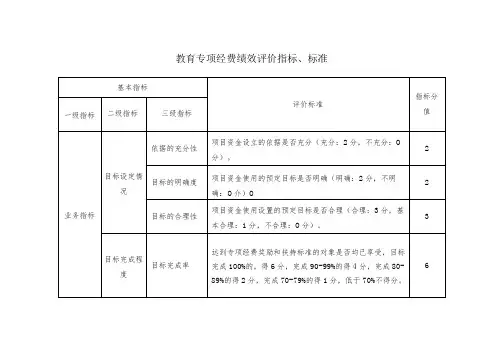

高职财政教育支出绩效评价指标体系构建摘要:近年国家不断增加对高职教育的投入,如何保证公共资源的最大化利用,如何促进高职教育快速健康发展,教育支出绩效评价的有效性在其间起到了重要作用。

本文就高职财政教育支出的绩效评价原则进行了讨论,在此基础上构建了各层次指标体系,并详细进行了阐述。

关键词:财政教育支出;绩效评价;高职教育引言高职教育与本科教育同属于高等教育,但其各有分工:本科教育则注重基础理论知识、专业知识和专业技能的培养,从而延伸为胜任相关专门技术研究工作,最终成为高级社会人才;而高职教育目标在于培养全面发展的高级技术人才。

从发达国家的经验,技能教育在经济发展中起着重要的支撑作用。

但由于历史因素的影响,我国的高职教育相对滞后。

近年国家也不断增加对高职教育的财政的投入,如何确保资金效益的最大化,高职财政教育支出的绩效评价则尤为重要。

一、高职财政教育支出绩效评价的原则根据卡伦(Cullen)的“三E”理论,绩效评价指标分为三种类型,即效率指标(indicator of efficiency)、效益指标(indicator of effectiveness)和经济指标(indicator of economy)。

其中效率指标,反映单位成本下的产出成果,即投入与产出之间的比值;效益指标,或者效果指标,即产出成果最大化;经济指标,则是指要节约投入资源,在其他因素不变的前提下,最小化投入成本。

本文以此作为指标选择的原则,并结合可行性,进行综合考虑。

二、高职财政教育支出绩效评价的指标体系(一)评价指标设置评价体系指标共分为三级,其中第一级指标分别为:财政投入支出指标、教育产出指标及教育发展能力指标。

其中财政投入支出指标,主要体现高职教育的财政资金来源与去向,从而反映其总体水平以及构成情况。

为平衡规模间的差别,支出水平选择生均财政拔款指标。

而收入支出结构,则是分别计算各项目在总体当中的占比情况。

教育产出指标,主要体现财政经费投入后所产出的效果。