中级工商计算公式汇总

- 格式:doc

- 大小:139.50 KB

- 文档页数:6

1、盈亏平衡点法

公式:Q0 = F/(P – v) 盈亏平衡点销售量=固定成本/(单价-单位变动成本)

2、期望损益决策法

公式:期望损益值= ∑ 该方案在各种市场状态下的损益值×该市场状态发生的概率

3、乐观原则(大中取大)悲观原则(小中取大) 折中原则 折中损益值 = ɑ×最大损益值 +(1 - ɑ)×最小损益值 选择折中损益值最大的方案

4、后悔值准则(大中取小)

①确定标准值(各自然状态下的最大收益值或最小损失值)

②计算后悔值:用第一步选出的各自然状态下的标准值减去各自然状态下的其他收益值

③确定各方案的最大后悔值

④选择最大后悔值最小的方案为最优的方案

5、等概率收益平均值=(畅销状态下的损益值+一般状态下损益值+滞销状态下损益值)/3

决策原则:选择平均值最大的方案

6、成本导向定价法 公式:产品价格=产品单位成本×(1+加成率)

7、目标利润定价法 公式:目标价格=单位成本+[(目标收益率×资本投资额)÷销售量]

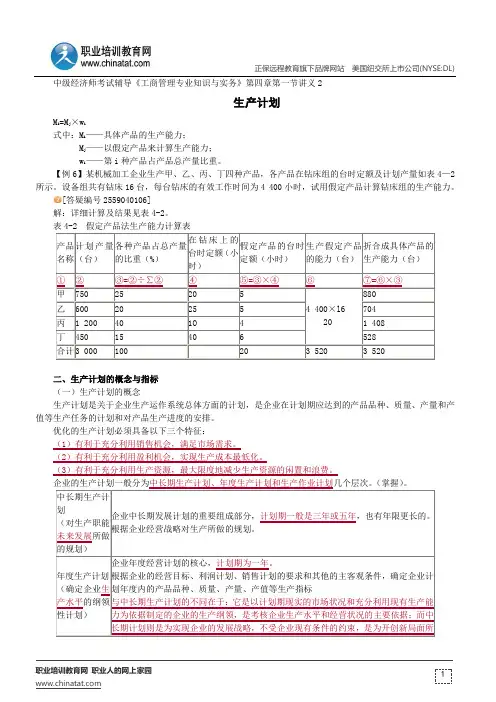

8、单一品种生产条件下生产能力核算

9、盈亏平衡分析法 公式: (1)利润=销售收入-(固定成本+单位产品变动成本×产销量)

(2)盈亏平衡点产量=固定成本/(单价-单位产品变动成本) (3)销售收入=产销量×单价

10、期量标准

公式:(1)批量=生产间隔期×平均日产量 (2)生产间隔期=批量/平均日产量

11、在制品定额法

(1)、本车间出产量=后续车间投入量+本车间半成品外售量+(期末库存半成品定额-期初预计库存半成品结存量)

(2)、本车间投入量=本车间出产量+本车间计划允许废品及损耗量+(本车间期末在制品定额-本车间期初在制品预计结存量)

12、提前期法

生产提前期的相关公式①本车间投入提前期=本车间出产提前期+本车间生产周期

②本车间出产提前期=后车间投入提前期+保险期

③提前量=提前期×平均日产量

提前期法(累计编号法)公式:

①本车间出产累计号数=最后车间出产累计号+本车间出产提前期×最后车间平均日产量

②本车间投入累计号数=最后车间出产累计号+本车间投入提前期×最后车间平均日产量

13、经济订购批量

公式:EOQ= =

=

14、成本模型:P=1(C+V) P为商品的价格,C为技术 开发中的物质消耗,V为技术开发中投入的人力消耗,β为技术复杂系数,γ研究开发的风险概率。

15、市场模拟模型

公式:P=P0 ×a ×b ×c 技术商品的价格=类似技术实际交易价格×技术经济性能修正系数×时间修正系数×技术寿命修正系数

16、效应模型——求出该技术带来的未来增加收益总现值

◆ 公式:P=ntttNCF1i1()

技术商品价格=第1年技术产生的经济效益×折现率)(11+第2年技术产生的经济效益×211折现率)(+…+第n年技术产生的经济效益×n折现率)(11

17、转换比率分析法

◆ 步骤:(1)根据企业业务增量与人力资源增量的关系,找出需增加的人员总数

(2)按比例进行分配各职位人员数量

18、一元回归分析 公式:y= a+bx

19、人力资源内部供给预测方法

(一)马尔可夫模型——根据各职务的人员调动概率根据期初数计算出当前各职务人员的内部供给量

20、复利终值=现值×复利终值系数 * 注:复利终值系数=(1+利率)n

21、复利现值=终值×复利现值系数 * 注:复利现值系数=(1+利率)-n =1/(1+利率)n

22、后付年金的终值与现值 公式:(1)年金终值=每年支付金额×年金终值系数

* 注:年金终值系数=iin1)1(

23、年金现值=每年支付金额×年金现值系数 * 注:年金现值系数=iin)1(1

24、长期债务资本成本率的测算

类型 公式

长期借款资本成本率 借款筹资费用率)(长期借款筹资额所得税率)(长期借款年利息额-1-1

◆式中:长期借款年利息额=长期借款筹资额×年利率

长期债券资本成本率 债券筹资费用率)(债券筹资额所得税率)(债券每年支付利息-1-1

◆式中:债券每年支付利息=债券票面总金额×票面利率

债券筹资额:按“发行价”计算

25、普通股资本成本率

①折现模型

A. 固定股利政策公式:普通股资本成本率=每年每股分派现金股利/普通股每股融资净额

B. 固定增长股利政策

公式:普通股资本成本率=(第一年每股股利/普通股每股融资净额)+每年股利增长率

②资产定价模型

公式:普通股资本成本率=无风险报酬率+风险系数×(市场平均报酬率-无风险报酬率)

26、综合资本成本公式:

式中:Kw ——综合和资本成本率Kj ——第j种资本成本率Wj ——第j种资本比例

27、杠杆理论 财务杠杆系数=息税前利润额/(息税前利润额-债务年利息额)

总杠杆系数:营业杠杆系数×财务杠杆系数

28、现金流量估算

(一)初始现金流量

1、固定资产投资 包括:固定资产的购入或固定资产建造、运输成本、安装成本等。

2、流动资产投资 包括:对材料、在产品、产成品和现金等流动资产的投资

3、其他投资费用 包括:与长期投资有关的职工培训费、谈判费、注册费用等。

4、原有固定资产的变价收入 包括:固定资产更新时原有固定资产的变卖所得的现金收入。

29、营业现金流量 公式:

(1)每年净现金流量(NCF)=每年营业收入-付现成本-所得税

(2)每年净现金流量(NCF)=净利+折旧

* 注意:净利=利润-所得税税额=利润×(1-所得税税率)

30、终结现金流量 包括:固定资产的残值收入或变价收人、原来垫支在各种流动资产上的资金的收回、停止使用的土地的变价收入

31、非贴现现金流量指标1、投资回收期

(1)每年的营业净现金流量(NCF)相等

◆ 公式:投资回收期=原始投资额/每年营业净现金流量

(2)每年营业现金流量(NCF)不相等

表8-5

项目投资回收期计算表

2、平均报酬率 公式:平均报酬率=(平均现金流量/初始投资额)×100%

32、贴现现金流量指标1、净现值

公式:净现值=未来报酬总现值-初始投资

=ntttCNCF1k1()

净现值=[第1年现金净流量×贴现率)(11+第2年现金净流量×211贴现率)(+…+第n年现金净流量×n贴现率)(11]-初始投资

2、获利指数 公式:获利指数=未来报酬总现值÷初始投资 =CNCFnttt1k1()

富不贵只能是土豪,你可以一夜暴富,但是贵气却需要三代以上的培养。孔子说“富而不骄,莫若富而好礼。” 如今我们不缺土豪,但是我们缺少贵族。

高贵是大庇天下寒士俱欢颜的豪气与悲悯之怀,高贵是位卑未敢忘忧国的壮志与担当之志 高贵是先天下之忧而忧的责任之心。

精神的财富和高贵的内心最能养成性格的高贵,以贵为美,在不知不觉中营造出和气的氛围;以贵为高,在潜移默化中提升我们的素质。以贵为尊,在创造了大量物质财富的同时,精神也提升一个境界。

一个心灵高贵的人举手投足间都会透露出优雅的品质,一个道德高贵的社会大街小巷都会留露出和谐的温馨,一个气节高贵的民族一定是让人尊崇膜拜的民族。别让富而不贵成为永久的痛。

分享一段网上流传着改变内心的风水的方法,让我们的内心高贵起来:

喜欢付出,福报就越来越多;喜欢感恩,顺利就越来越多;喜欢助人,贵人就越来越多;喜欢知足,快乐就越来越多;喜欢逃避,失败就越来越多;喜欢分享,朋友就越来越多。

喜欢生气,疾病就越来越多;喜欢施财,富贵就越来越多;喜欢享福,痛苦就越来越多;喜欢学习,智慧就越来越多。