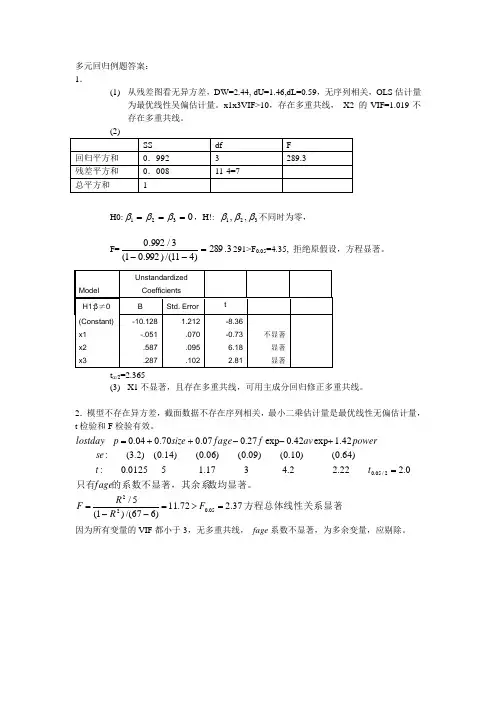

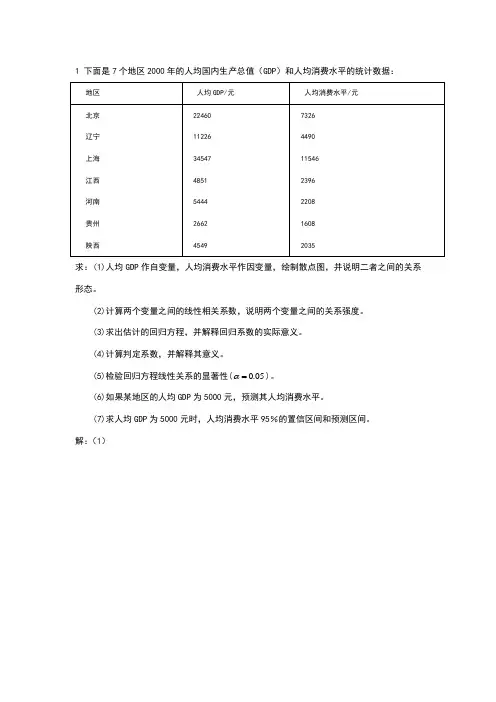

应用回归分析试题

- 格式:docx

- 大小:18.13 KB

- 文档页数:7

应用回归分析试题(二)

一、选择题

1. 在对两个变量x, y进行线性回归分析时,有下列步骤:

①对所求出的回归直线方程作出解释;②收集数据(Xi、),钳,…, n;③求线性回归方程;④求未知参数;⑤根据所搜集的数据绘制

散点图。

如果根据可行性要求能够作出变量x,y具有线性相关结论,则在下列操作中正确的是(D)

A .①②⑤③④

B .③②④⑤①

C.②④③①⑤ D .②⑤④③①

2. 下列说法中正确的是(B )

A .任何两个变量都具有相关关系

B .人的知识与其年龄具有相关关系

C.散点图中的各点是分散的没有规律

D .根据散点图求得的回归直线方程都是有意义的

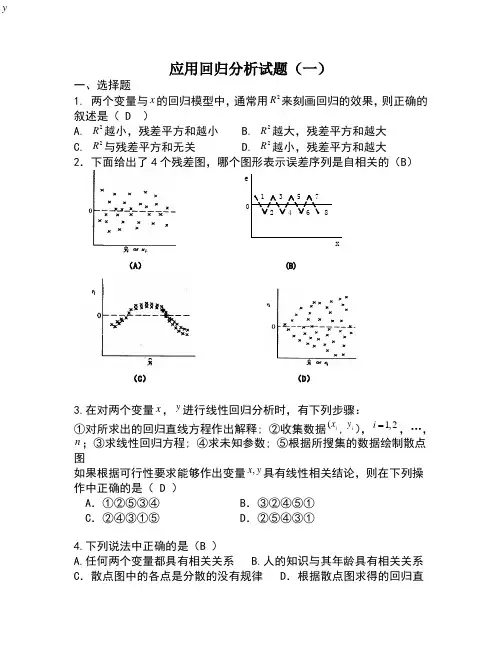

3. 下面的各图中,散点图与相关系数r不符合的是(B )

+ ~ I 冃瓦* '

Vi

J -i<r<0

VI

■•

««•

* a

* »

■

«

• »

0 A. 10ci c 10 D. A

4. 一位母亲记录了儿子3〜9岁的身高,由此建立的身高与年龄的回归直线方程为y=7・19x ^3"93,据此可以预测这个孩子10岁时的身高,

5.

在画两个变量的散点图时,下面哪个叙述是正确的 (B )

(A) 预报变量在x 轴上,解释变量在y 轴上 (B) 解释变量在x 轴上,预报变量在y 轴上 (C) 可以选择两个变量中任意一个变量在 X 轴上 (D) 可以选择两个变量中任意一个变量 二、 填空题

m

丄

1. y 关于m 个自变量的所有可能回归方程有 1 个。

2. H 是帽子矩阵,贝S tr(H)=p+1。

3. 回归分析中从研究对象上可分为一元和多元。

4. 回归模型的一般形式是 y = :o •:2%2

pXp •;。

5. Cov(e) - ;「2

(l -H ) (e 为多元回归的残差阵)。

三、 叙述题

1. 引起异常值消除的方法(至少5个)? 答案:异常值消除方法:

(1) 重新核实数据; (2) 重新测量数据;

(3) 删除或重新观测异常值数据; (4) 增加必要的自变量;

则正确的叙述是(D ) A .身咼一定是145.83cm C .身高低于145.00cm

B .身高超过146.00cm D .身高在145.83cm 左右

(5)增加观测数据,适当扩大自变量取值范围;

(6)米用加权线性回归;

(7)改用非线性回归模型;

2. 自相关性带来的问题?

答案:(1)参数的估计值不再具有最小方差线性无偏性;

(2)均方差(MSE)可能严重低估误差项的方差;

(3)容易导致对t值评价过高,常用的F检验和t检验失败;

A

(4)当存在序列相关时,1仍然是一:的无偏估计量,但在任一A

特定的样本中;A可能严重扭曲一:的真实情况,即最小二乘估计量对抽样波动变得非常敏感;

(5)如果不加处理的运用普通最小二乘估计模型参数,用此模型进行预测和结构分析会带来较大的方差甚至错误的解释。

3. 回归分析与相关分析的区别与联系是什么?

答案:联系:回归分析和相关分析都是研究变量间关系的统计学课题。

区别:a.在回归分析中,变量y称为因变量,处在被解释变量的特殊位。

在相关分析中,变量x和变量y处于平等地位,即研究变量y与变量x的密切程度与研究变量x与变量y的密切程度是一回事。

b. 相关分析中涉及的变量y与变量x全是随机变量。

而在回归分析中,因为变量是随机的,自变量可以是随机变量,也可以是非随机的确定量。

c. 相关分析的研究主要是为了刻画两类变量间线性相关的密切程

度。

而回归分析不仅可以提示变量x对变量y的影响大小,还可以由回归方程进行预测和控制。

4. 叙述一元回归模型的建模过程? 答案:第一步:提出因变量与自变量;

第二步:收集数据; 第三步:画散点图; 第四步:设定理论模型;

第五步:用软件计算,输出计算结果; 第六步:回归诊断,分析输出结果。

四、证明题

A

1. 证明订是'o 的无偏估计。

A

A

证明:EC 0)=E(Y - 1 X )

1 n _ n X —— X

二E(・ Y -X '

Y )

n

i 吕 i 1 L

xx

2. 当 y ~N(X=〃l n )时,证明 一NCL(X'X)」)。

A

证明:E( ■ )=E((X T

X )J X T

y )

=(X T

X ) J X T

E(y)

=(X T X )J X T E(X - + ;)

n

=E(- i 生

1

—Xi-X

LXp

Y)) =ER n (丄"^^)— UXi J]

i

经 n

L xx

=E[ :o ,

叮

im

n

L xx

=「J J —xX j-x

i=i

n

L xx

)E( i

)

=(X T X ) J X T X 1

=-

A A A

D( : )=cov( / )

=COV((X T X )」X T y,(X T X)」X T y)

=(X T X )」x T cov(y,y)(( X T X ) J X T)T

=(x T x)」x T;「2X(x T x)」

= ;「2(x T x)」x T x(x T x)」

= Jx T x )'

3. 证明,在多元线性回归中,最小二乘估计[与残差向量e不相关,

A

即Cov( :, e) = 0

A

证明:Cov( Je)二Cov[(X T X)」X T y,(l -H)y]

= (X T X) X T Cov(y,y)(l -H)T

=■ 2(X T X) X T(I -H)

=■ [(X T X) X-(X T X) X T X(X T X) X T]

K 2[(X T X),X T-(X T X)4x T]

=0

参考题:

1.某同学由X与y之间的一组数据求得两个变量间的线性回归方程为y=bx a,已知:数据X的平均值为2,数据y的平均值为3,则

(A )

A .回归直线必过点(2, 3)

B .回归直线一定不过点(2, 3)

0点(2, 3)在回归直线上方 D .点(2, 3)在回归直线下方

2. 在一次试验中,测得(x,y)的四组值分别是A(1,2), B(2,3),C(3,4), D(4,5) 则Y

与X之间的回归直线方程为(A )

A .y=x 1

B .y=x 2 c.y=2x 1 D. y =^1

L

xy

3. 相关系数.L xx L yy的意义是:(1) 士 , (2) |r|越接近于1,

相关程度越大,(3) |r|越接近于0,相关程度越小,

4. DW的取值范围为:0 EDW岂4

5. 叙述自变量选择的准则

答案:准则1:自由度调整复决定系数R a2达到最大;

准则2:赤池信息量AIC达到最小;

准则3: C p统计量达到最小。