《应用回归分析》课后题标准答案

- 格式:doc

- 大小:1.86 MB

- 文档页数:43

第二章 一元线性回归2.14 解答:(1)散点图为:(2)x 与y 之间大致呈线性关系。

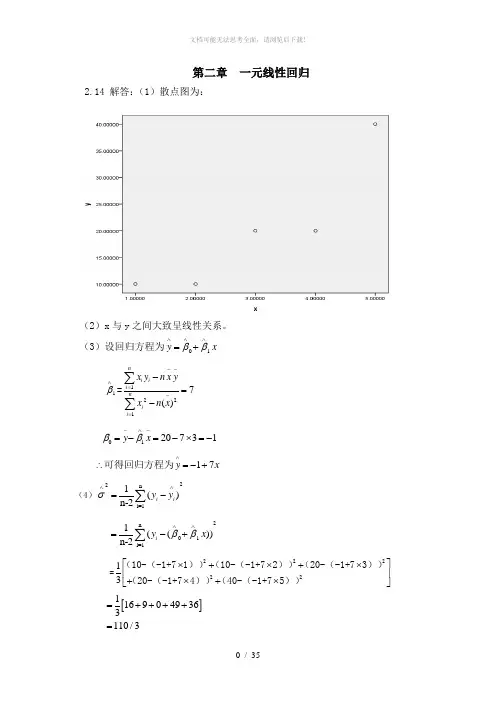

(3)设回归方程为01y x ββ∧∧∧=+1β∧=12217()ni ii nii x y n x yxn x --=-=-=-∑∑0120731y x ββ-∧-=-=-⨯=-17y x ∧∴=-+可得回归方程为(4)22ni=11()n-2i i y y σ∧∧=-∑2n01i=11(())n-2i y x ββ∧∧=-+∑ =2222213⎡⎤⨯+⨯+⨯⎢⎥+⨯+⨯⎣⎦(10-(-1+71))(10-(-1+72))(20-(-1+73))(20-(-1+74))(40-(-1+75)) []1169049363110/3=++++=6.1σ∧=≈(5)由于2 11(,)xxNLσββ∧tσ∧==服从自由度为n-2的t分布。

因而/2||(2)1P t nαασ⎡⎤⎢⎥<-=-⎢⎥⎣⎦也即:1/211/2(p t tααβββ∧∧∧∧-<<+=1α-可得195%β∧的置信度为的置信区间为(7-2.3537+2.353即为:(2.49,11.5)22001()(,())xxxNn Lββσ-∧+t∧∧==服从自由度为n-2的t分布。

因而/2||(2)1P t nαα∧⎡⎤⎢⎥⎢⎥<-=-⎢⎥⎢⎥⎢⎥⎢⎥⎣⎦即0/200/2()1pβσββσα∧∧∧∧-<<+=-可得195%7.77,5.77β∧-的置信度为的置信区间为()(6)x与y的决定系数22121()490/6000.817()niiniiy yry y∧-=-=-==≈-∑∑(7)ANOVAx平方和 df均方 F显著性组间(组合) 9.000 2 4.500 9.000 .100线性项加权的 8.167 1 8.167 16.333 .056偏差.833 1 .833 1.667.326组内 1.0002 .500总数10.0004由于(1,3)F F α>,拒绝0H ,说明回归方程显著,x 与y 有显著的线性关系。

第二章 一元线性回归2.14 解答:(1)散点图为:(2)x 与y 之间大致呈线性关系。

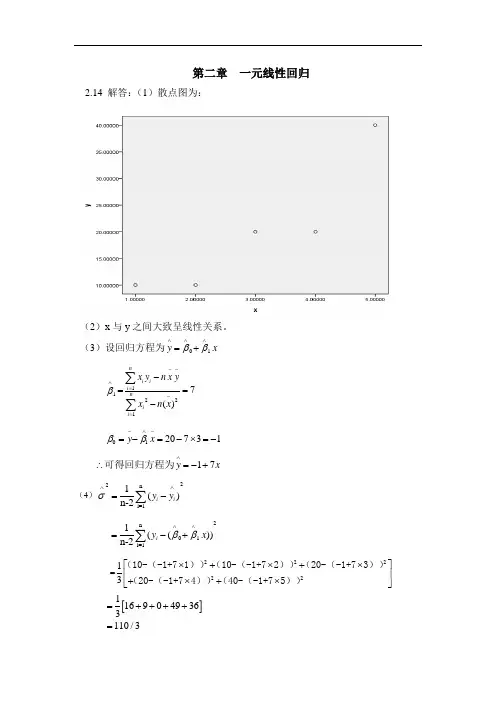

(3)设回归方程为01y x ββ∧∧∧=+1β∧=12217()ni ii nii x y n x yxn x --=-=-=-∑∑0120731y x ββ-∧-=-=-⨯=-17y x ∧∴=-+可得回归方程为(4)22ni=11()n-2i i y y σ∧∧=-∑ 2n 01i=11(())n-2i y x ββ∧∧=-+∑=2222213⎡⎤⨯+⨯+⨯⎢⎥+⨯+⨯⎣⎦(10-(-1+71))(10-(-1+72))(20-(-1+73))(20-(-1+74))(40-(-1+75)) []1169049363110/3=++++=6.1σ∧=(5)由于211(,)xxN L σββ∧t σ∧==服从自由度为n-2的t 分布。

因而/2||(2)1P t n αασ⎡⎤⎢⎥<-=-⎢⎥⎣⎦也即:1/211/2(p t t ααβββ∧∧∧∧-<<+=1α-可得195%β∧的置信度为的置信区间为(7-2.3537+2.353 即为:(2.49,11.5)2201()(,())xxx Nn L ββσ-∧+t ∧∧==服从自由度为n-2的t 分布。

因而/2|(2)1P t n αα∧⎡⎤⎢⎥⎢⎥<-=-⎢⎥⎢⎥⎢⎥⎢⎥⎣⎦即0/200/2()1p βσββσα∧∧∧∧-<<+=- 可得195%7.77,5.77β∧-的置信度为的置信区间为()(6)x 与y 的决定系数22121()490/6000.817()ni i nii y y r y y ∧-=-=-==≈-∑∑(7)由于(1,3)F F α>,拒绝0H ,说明回归方程显著,x 与y 有显著的线性关系。

(8)t σ∧==其中2221111()22n ni i i i i e y y n n σ∧∧====---∑∑ 7 3.661==≈/2 2.353t α= /23.66t t α=>∴接受原假设01:0,H β=认为1β显著不为0,因变量y 对自变量x 的一元线性回归成立。

【关键字】分析第一章回归分析概述1.2 返回分析与相关分析的联系与区别是什么?答:联系有返回分析和相关分析都是研究变量间关系的统计学课题。

区别有a.在返回分析中,变量y称为因变量,处在被解释的特殊地位。

在相关分析中,变量x和变量y处于平等的地位,即研究变量y与变量x的密切程度与研究变量x与变量y的密切程度是一回事。

b.相关分析中所涉及的变量y与变量x全是随机变量。

而在返回分析中,因变量y是随机变量,自变量x可以是随机变量也可以是非随机的确定变量。

C.相关分析的研究主要是为了刻画两类变量间线性相关的密切程度。

而返回分析不仅可以揭示变量x对变量y的影响大小,还可以由返回方程进行预测和控制。

1.3 返回模型中随机误差项ε的意义是什么?答:ε为随机误差项,正是由于随机误差项的引入,才将变量间的关系描述为一个随机方程,使得我们可以借助随机数学方法研究y与x1,x2…..xp的关系,由于客观经济现象是错综复杂的,一种经济现象很难用有限个因素来准确说明,随机误差项可以概括表示由于人们的认识以及其他客观原因的局限而没有考虑的种种偶然因素。

1.4 线性返回模型的基本假设是什么?答:线性返回模型的基本假设有:1.解释变量x1.x2….xp是非随机的,观测值xi1.xi2…..xip 是常数。

2.等方差及不相关的假定条件为{E(εi)=0 i=1,2…. Cov(εi,εj)={σ^23.正态分布的假定条件为相互独立。

4.样本容量的个数要多于解释变量的个数,即n>p.第二章一元线性返回分析思考与练习参考答案2.1 一元线性返回有哪些基本假定?答:假设1、解释变量X是确定性变量,Y是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性:E(εi)=0 i=1,2, …,nVar (εi)= 2 i=1,2, …,nCov(εi, εj)=0 i≠j i,j= 1,2, …,n假设3、随机误差项ε与解释变量X之间不相关:Cov(Xi, εi)=0 i=1,2, …,n假设4、ε服从零均值、同方差、零协方差的正态分布εi~N(0, 2 ) i=1,2, …,n2.3 证明(2.27式),ei =0 ,eiXi=0 。

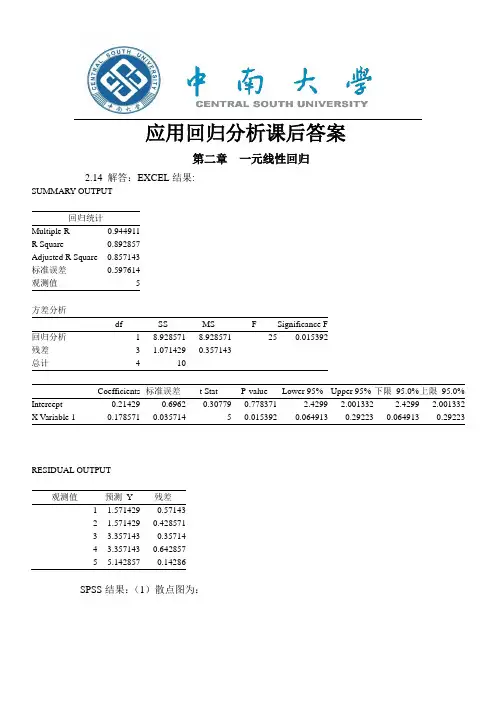

应用回归分析课后答案第二章一元线性回归2.14 解答:EXCEL结果:SUMMARY OUTPUT回归统计Multiple R0.944911R Square0.892857Adjusted R Square0.857143标准误差0.597614观测值5方差分析df SS MS F Significance F回归分析18.9285718.928571250.015392残差3 1.0714290.357143总计410Coefficients标准误差t Stat P-value Lower 95%Upper 95%下限95.0%上限95.0% Intercept-0.214290.6962-0.307790.778371-2.4299 2.001332-2.4299 2.001332 X Variable 10.1785710.03571450.0153920.0649130.292230.0649130.29223RESIDUAL OUTPUT观测值预测Y残差1 1.571429-0.571432 1.5714290.4285713 3.357143-0.357144 3.3571430.6428575 5.142857-0.14286SPSS结果:(1)散点图为:(2)x 与y 之间大致呈线性关系。

(3)设回归方程为01y x ββ∧∧∧=+1β∧=12217()ni ii nii x y n x yxn x --=-=-=-∑∑0120731y x ββ-∧-=-=-⨯=-17y x ∧∴=-+可得回归方程为(4)22ni=11()n-2i i y y σ∧∧=-∑ 2n 01i=11(())n-2i y x ββ∧∧=-+∑=2222213⎡⎤⨯+⨯+⨯⎢⎥+⨯+⨯⎣⎦(10-(-1+71))(10-(-1+72))(20-(-1+73))(20-(-1+74))(40-(-1+75)) []1169049363110/3=++++=1330 6.13σ∧=≈ (5)由于211(,)xxN L σββ∧1112()/xxxxL t L ββσσ∧∧-==服从自由度为n-2的t 分布。

《应用回归分析》部分课后习题答案第一章回归分析概述1.1 变量间统计关系和函数关系的区别是什么?答:变量间的统计关系是指变量间具有密切关联而又不能由某一个或某一些变量唯一确定另外一个变量的关系,而变量间的函数关系是指由一个变量唯一确定另外一个变量的确定关系。

1.2 回归分析与相关分析的联系与区别是什么?答:联系有回归分析和相关分析都是研究变量间关系的统计学课题。

区别有 a.在回归分析中,变量y称为因变量,处在被解释的特殊地位。

在相关分析中,变量x和变量y处于平等的地位,即研究变量y与变量x的密切程度与研究变量x与变量y的密切程度是一回事。

b.相关分析中所涉及的变量y与变量x全是随机变量。

而在回归分析中,因变量y是随机变量,自变量x可以是随机变量也可以是非随机的确定变量。

C.相关分析的研究主要是为了刻画两类变量间线性相关的密切程度。

而回归分析不仅可以揭示变量x对变量y的影响大小,还可以由回归方程进行预测和控制。

1.3 回归模型中随机误差项ε的意义是什么?答:ε为随机误差项,正是由于随机误差项的引入,才将变量间的关系描述为一个随机方程,使得我们可以借助随机数学方法研究y与x1,x2…..xp的关系,由于客观经济现象是错综复杂的,一种经济现象很难用有限个因素来准确说明,随机误差项可以概括表示由于人们的认识以及其他客观原因的局限而没有考虑的种种偶然因素。

1.4 线性回归模型的基本假设是什么?答:线性回归模型的基本假设有:1.解释变量x1.x2….xp是非随机的,观测值xi1.xi2…..xip是常数。

2.等方差及不相关的假定条件为{E(εi)=0 i=1,2…. Cov(εi,εj)={σ^23.正态分布的假定条件为相互独立。

4.样本容量的个数要多于解释变量的个数,即n>p.1.5 回归变量的设置理论根据是什么?在回归变量设置时应注意哪些问题?答:理论判断某个变量应该作为解释变量,即便是不显著的,如果理论上无法判断那么可以采用统计方法来判断,解释变量和被解释变量存在统计关系。

应用回归分析课后答案第二章一元线性回归2.14 解答:EXCEL结果:SUMMARY OUTPUT回归统计Multiple R0.944911R Square0.892857Adjusted R Square0.857143标准误差0.597614观测值5方差分析df SS MS F Significance F回归分析18.9285718.928571250.015392残差3 1.0714290.357143总计410Coefficients标准误差t Stat P-value Lower 95%Upper 95%下限95.0%上限95.0% Intercept-0.214290.6962-0.307790.778371-2.4299 2.001332-2.4299 2.001332 X Variable 10.1785710.03571450.0153920.0649130.292230.0649130.29223RESIDUAL OUTPUT观测值预测Y残差1 1.571429-0.571432 1.5714290.4285713 3.357143-0.357144 3.3571430.6428575 5.142857-0.14286SPSS结果:(1)散点图为:(2)x 与y 之间大致呈线性关系。

(3)设回归方程为01y x ββ∧∧∧=+1β∧=12217()ni ii nii x y n x yxn x --=-=-=-∑∑0120731y x ββ-∧-=-=-⨯=-17y x ∧∴=-+可得回归方程为(4)22ni=11()n-2i i y y σ∧∧=-∑ 2n 01i=11(())n-2i y x ββ∧∧=-+∑=2222213⎡⎤⨯+⨯+⨯⎢⎥+⨯+⨯⎣⎦(10-(-1+71))(10-(-1+72))(20-(-1+73))(20-(-1+74))(40-(-1+75)) []1169049363110/3=++++=6.1σ∧=≈ (5)由于211(,)xxN L σββ∧t σ∧==服从自由度为n-2的t 分布。

应用回归分析课后习题参考答案The following text is amended on 12 November 2020,证明(式),&i™0 p GiX产Q o0 =工亿-汀=工(再-(A+AXj))2I 1证明:其中:2=瓦+毗 e. =Y.-Y.B|J:V (角+巧一忙0Si =0 , eyX=0第二章一元线性回归分析思考与练习参考答案一元线性回归有哪些基本假定答:假设1、解释变量X是确定性变量,Y是随机变量;假设2、随机误差项e具有零均值、同方差和不序列相关性:E(£j=Oi=l, 2,…,nCov( J. 6)=0 iHj i打=1, 2,…小假设3、随机误差项£与解释变量X之间不相关:CoV (Xif £ i)二0假设4、£服从零均值、同方差、零协方差的正态分布i=l, 2,…,n考虑过原点的线性回归模型E"北# J 21, 2,…,n误差5 (212…"丿仍满足基本假定。

求伏的最小一乘估计(■I1-1解:得: dO " -^ = -2y(r,-Ax,)x,=odp,台Z(3)B\ = ---------饷2)回归方程E <n "gx 的参数 5 已的最小二乘佔计与最大似然估计在什 么条件下等价给出证明。

答:山于e fN(O, 2)所以乙=0o+ 0/+ E i~NW&BK , 2最大似然函数:E (0»Q,b2) = nUa2(2耐2 严 2t 相 _斗£ y-(0o+Q0°,Xf)]2} 2b i>>I «22b j.i使得Ln (L)最大的, B\就是% 伙的最大似然估计值。

同时发现使得Ln (L)最大就是使得下式最小,/J” A八Q 二工厲-£)2=工(乙一(0°+AXi))2i I上式恰好就是最小二乘估讣的u 标函数相同。

第二章 一元线性回归分析思考与练习参考答案2.1 一元线性回归有哪些基本假定?答: 假设1、解释变量X 是确定性变量,Y 是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性: E(εi )=0 i=1,2, …,n Var (εi )=σ2 i=1,2, …,n Cov(εi, εj )=0 i≠j i,j= 1,2, …,n假设3、随机误差项ε与解释变量X 之间不相关: Cov(X i , εi )=0 i=1,2, …,n假设4、ε服从零均值、同方差、零协方差的正态分布 εi ~N(0, σ2 ) i=1,2, …,n 2.2 考虑过原点的线性回归模型 Y i =β1X i +εi i=1,2, …,n误差εi (i=1,2, …,n )仍满足基本假定。

求β1的最小二乘估计 解:21112)ˆ()ˆ(i ni i n i ii e X Y Y Y Q β∑∑==-=-=得:2.3 证明(2.27式),∑e i =0 ,∑e i X i =0 。

证明:∑∑+-=-=nii i ni X Y Y Y Q 121021))ˆˆ(()ˆ(ββ其中:即: ∑e i =0 ,∑e i X i =02.4回归方程E (Y )=β0+β1X 的参数β0,β1的最小二乘估计与最大似然估计在什么条件下等价?给出证明。

答:由于εi ~N(0, σ2 ) i=1,2, …,n所以Y i =β0 + β1X i + εi ~N (β0+β1X i , σ2 ) 最大似然函数:使得Ln (L )最大的0ˆβ,1ˆβ就是β0,β1的最大似然估计值。

01ˆˆˆˆi ii i iY X e Y Y ββ=+=-})],([21exp{)2()(),,(2010122/21210i i ni n i i ni X Y Y f L βββσπσσββ+--=∏=∑=-=2010122210)],([21)2ln(2)},,({i i ni X Y n L Ln βββσπσσββ+---=∑=0100ˆˆQQββ∂∂==∂∂同时发现使得Ln (L )最大就是使得下式最小,∑∑+-=-=nii i ni X Y Y Y Q 121021))ˆˆ(()ˆ(ββ上式恰好就是最小二乘估计的目标函数相同。

第二章 一元线性回归分析思考与练习参考答案2.1 一元线性回归有哪些基本假定?答: 假设1、解释变量X 是确定性变量,Y 是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性: E(εi )=0 i=1,2, …,n Var (εi )=σ2 i=1,2, …,n Cov(εi, εj )=0 i≠j i,j= 1,2, …,n 假设3、随机误差项ε与解释变量X 之间不相关: Cov(X i , εi )=0 i=1,2, …,n 假设4、ε服从零均值、同方差、零协方差的正态分布 εi ~N(0, σ2 ) i=1,2, …,n 2.2 考虑过原点的线性回归模型 Y i =β1X i +εi i=1,2, …,n误差εi (i=1,2, …,n)仍满足基本假定。

求β1的最小二乘估计 解: 得:2.3 证明(2.27式),∑e i =0 ,∑e i X i =0 。

证明:其中:即: ∑e i =0 ,∑e i X i =0∑∑+-=-=nii i ni X Y Y Y Q 121021))ˆˆ(()ˆ(ββ21112)ˆ()ˆ(ini i ni i i e X Y Y Y Q β∑∑==-=-=01ˆˆˆˆi ii i iY X e Y Y ββ=+=-0100ˆˆQQββ∂∂==∂∂2.4回归方程E (Y )=β0+β1X 的参数β0,β1的最小二乘估计与最大似然估计在什么条件下等价?给出证明。

答:由于εi ~N(0, σ2 ) i=1,2, …,n所以Y i =β0 + β1X i + εi ~N (β0+β1X i , σ2 ) 最大似然函数:使得Ln (L )最大的0ˆβ,1ˆβ就是β0,β1的最大似然估计值。

同时发现使得Ln (L )最大就是使得下式最小,上式恰好就是最小二乘估计的目标函数相同。

值得注意的是:最大似然估计是在εi ~N (0, σ2 )的假设下求得,最小二乘估计则不要求分布假设。

第二章 一元线性回归分析思考与练习参考答案2.1 一元线性回归有哪些基本假定?答: 假设1、解释变量X 是确定性变量,Y 是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性: E(εi )=0 i=1,2, …,n Var (εi )=σ2 i=1,2, …,n Cov(εi, εj )=0 i≠j i,j= 1,2, …,n 假设3、随机误差项ε与解释变量X 之间不相关: Cov(X i , εi )=0 i=1,2, …,n假设4、ε服从零均值、同方差、零协方差的正态分布 εi ~N(0, σ2 ) i=1,2, …,n 2.2 考虑过原点的线性回归模型 Y i =β1X i +εi i=1,2, …,n误差εi (i=1,2, …,n )仍满足基本假定。

求β1的最小二乘估计 解: 得:2.3 证明(2.27式),∑e i =0 ,∑e i X i =0 。

证明:其中:即: ∑e i =0 ,∑e i X i =0∑∑+-=-=nii i ni X Y Y Y Q 121021))ˆˆ(()ˆ(ββ21112)ˆ()ˆ(ini i ni i i e X Y Y Y Q β∑∑==-=-=0)ˆ(2ˆ111=--=∂∂∑=ii ni i eX X Y Q ββ)()(ˆ1211∑∑===ni i ni ii X Y X β01ˆˆˆˆi ii i iY X e Y Y ββ=+=-0100ˆˆQQββ∂∂==∂∂2.4回归方程E (Y )=β0+β1X 的参数β0,β1的最小二乘估计与最大似然估计在什么条件下等价?给出证明。

答:由于εi ~N(0, σ2 ) i=1,2, …,n所以Y i =β0 + β1X i + εi ~N (β0+β1X i , σ2 ) 最大似然函数:使得Ln (L )最大的0ˆβ,1ˆβ就是β0,β1的最大似然估计值。

同时发现使得Ln (L )最大就是使得下式最小,上式恰好就是最小二乘估计的目标函数相同。

第二章 一元线性回归2.14 解答:(1)散点图为:(2)x 与y 之间大致呈线性关系。

(3)设回归方程为01y x ββ∧∧∧=+1β∧=12217()ni ii nii x y n x yxn x --=-=-=-∑∑0120731y x ββ-∧-=-=-⨯=-17y x ∧∴=-+可得回归方程为(4)22ni=11()n-2i i y y σ∧∧=-∑ 2n 01i=11(())n-2i y x ββ∧∧=-+∑=2222213⎡⎤⨯+⨯+⨯⎢⎥+⨯+⨯⎣⎦(10-(-1+71))(10-(-1+72))(20-(-1+73))(20-(-1+74))(40-(-1+75)) []1169049363110/3=++++=6.1σ∧=≈(5)由于2 11(,)xxNLσββ∧:tσ∧==服从自由度为n-2的t分布。

因而/2|(2)1P t nαασ⎡⎤⎢⎥<-=-⎢⎥⎣⎦也即:1/211/2(p t tααβββ∧∧∧∧-<<+=1α-可得195%β∧的置信度为的置信区间为(7-2.3537+2.353即为:(2.49,11.5)22001()(,())xxxNn Lββσ-∧+:t∧∧==服从自由度为n-2的t分布。

因而/2(2)1P t nαα∧⎡⎤⎢⎥⎢⎥<-=-⎢⎥⎢⎥⎢⎥⎢⎥⎣⎦即0/200/2()1pβσββσα∧∧∧∧-<<+=-可得195%7.77,5.77β∧-的置信度为的置信区间为()(6)x与y的决定系数22121()490/6000.817()niiniiy yry y∧-=-=-==≈-∑∑(7)ANOVAx平方和df均方 F显着性组间(组合) 9.000 2 4.500 9.000 .100线性项加权的 8.167 1 8.167 16.333 .056偏差.833 1 .833 1.667.326组内 1.000 2 .500总数10.0004由于(1,3)F F α>,拒绝0H ,说明回归方程显着,x 与y 有显着的线性关系。

第二章 一元线性回归分析思考与练习参考答案2.1 一元线性回归有哪些基本假定?答: 假设1、解释变量X 是确定性变量,Y 是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性: E(εi )=0 i=1,2, …,n Var (εi )=σ2 i=1,2, …,n Cov(εi, εj )=0 i≠j i,j= 1,2, …,n假设3、随机误差项ε与解释变量X 之间不相关: Cov(X i , εi )=0 i=1,2, …,n假设4、ε服从零均值、同方差、零协方差的正态分布 εi ~N(0, σ2 ) i=1,2, …,n 2.2 考虑过原点的线性回归模型 Y i =β1X i +εi i=1,2, …,n误差εi (i=1,2, …,n)仍满足基本假定。

求β1的最小二乘估计 解:21112)ˆ()ˆ(ini i ni i i e X Y Y Y Q β∑∑==-=-=得:2.3 证明(2.27式),∑e i =0 ,∑e i X i =0 。

证明:∑∑+-=-=nii i ni X Y Y Y Q 121021))ˆˆ(()ˆ(ββ其中:即: ∑e i =0 ,∑e i X i =02.4回归方程E (Y )=β0+β1X 的参数β0,β1的最小二乘估计与最大似然估计在什么条件下等价?给出证明。

答:由于εi ~N(0, σ2 ) i=1,2, …,n所以Y i =β0 + β1X i + εi ~N (β0+β1X i , σ2 ) 最大似然函数:)()(ˆ1211∑∑===ni ini ii XY X β01ˆˆˆˆi ii i iY X e Y Y ββ=+=-0100ˆˆQQββ∂∂==∂∂使得Ln (L )最大的0ˆβ,1ˆβ就是β0,β1的最大似然估计值。

同时发现使得Ln (L )最大就是使得下式最小,∑∑+-=-=nii i ni X Y Y Y Q 121021))ˆˆ(()ˆ(ββ上式恰好就是最小二乘估计的目标函数相同。

【关键字】分析第二章一元线性回归分析思考与练习参考答案2.1 一元线性返回有哪些基本假定?答:假设1、解释变量X是确定性变量,Y是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性:E(εi)=0 i=1,2, …,nVar (εi)= 2 i=1,2, …,nCov(εi, εj)=0 i≠j i,j= 1,2, …,n假设3、随机误差项ε与解释变量X之间不相关:Cov(Xi, εi)=0 i=1,2, …,n假设4、ε服从零均值、同方差、零协方差的正态分布εi~N(0, 2 ) i=1,2, …,n2.2 考虑过原点的线性返回模型Yi=β1Xi+εi i=1,2, …,n误差εi(i=1,2, …,n)仍满足基本假定。

求β1的最小二乘估计解:得:2.3 证明(2.27式),ei =0 ,eiXi=0 。

证明:其中:即:ei =0 ,eiXi=02.4返回方程E(Y)=β0+β1X的参数β0,β1的最小二乘估计与最大似然估计在什么条件下等价?给出证明。

答:由于εi~N(0, 2 ) i=1,2, …,n所以Yi=β0 + β1Xi + εi~N(β0+β1Xi , 2 )最大似然函数:使得Ln(L)最大的,就是β0,β1的最大似然估计值。

同时发现使得Ln(L)最大就是使得下式最小,上式恰好就是最小二乘估计的目标函数相同。

值得注意的是:最大似然估计是在εi~N(0, 2 )的假设下求得,最小二乘估计则不要求分布假设。

所以在εi~N(0, 2 ) 的条件下,参数β0,β1的最小二乘估计与最大似然估计等价。

2.5 证明是β0的无偏估计。

证明:2.6 证明证明:2.7 证明平方和分解公式:SST=SSE+SSR证明:2.8 验证三种检验的关系,即验证:(1);(2)证明:(1)(2)2.9 验证(2.63)式:证明:其中:2.10 用第9题证明是2的无偏估计量证明:2.14 为了调查某广告对销售收入的影响,某商店记录了5个月的销售收入y(万元)和广告费用x(万元),数据见表2.6,要求用手工计算:表2.6月份 1 2 3 4 5X 1 2 3 4 5Y 10 10 20 20 40 (1)画散点图(略)(2)X与Y是否大致呈线性关系?答:从散点图看,X与Y大致呈线性关系。

第二章 一元线性回归分析思考与练习参考答案一元线性回归有哪些基本假定答: 假设1、解释变量X 是确定性变量,Y 是随机变量;假设2、随机误差项ε具有零均值、同方差和不序列相关性: E(εi )=0 i=1,2, …,n Var (εi )=2 i=1,2, …,n Cov(εi, εj )=0 i≠j i,j= 1,2, …,n 假设3、随机误差项ε与解释变量X 之间不相关: Cov(X i , εi )=0 i=1,2, …,n 假设4、ε服从零均值、同方差、零协方差的正态分布 εi ~N(0, 2 ) i=1,2, …,n 考虑过原点的线性回归模型Y i =β1X i +εi i=1,2, …,n误差εi (i=1,2, …,n)仍满足基本假定。

求β1的最小二乘估计 解: 得:证明(式),e i =0 ,e i X i =0 。

证明:∑∑+-=-=nii i ni X Y Y Y Q 121021))ˆˆ(()ˆ(ββ其中:即: e i =0 ,e i X i =021112)ˆ()ˆ(ini i ni i i e X Y Y Y Q β∑∑==-=-=0)ˆ(2ˆ111=--=∂∂∑=ii ni i eX X Y Q ββ)()(ˆ1211∑∑===ni i ni ii X Y X β01ˆˆˆˆi ii i iY X e Y Y ββ=+=-0100ˆˆQQββ∂∂==∂∂回归方程E (Y )=β0+β1X 的参数β0,β1的最小二乘估计与最大似然估计在什么条件下等价给出证明。

答:由于εi ~N(0, 2 ) i=1,2, …,n所以Y i =β0 + β1X i + εi ~N (β0+β1X i , 2 ) 最大似然函数:使得Ln (L )最大的0ˆβ,1ˆβ就是β0,β1的最大似然估计值。

同时发现使得Ln (L )最大就是使得下式最小,∑∑+-=-=nii i n i X Y Y Y Q 121021))ˆˆ(()ˆ(ββ上式恰好就是最小二乘估计的目标函数相同。