基础会计账户按用途和结构的分类

- 格式:pptx

- 大小:268.94 KB

- 文档页数:38

账户的分类练习(1)

一、单项选择题

1.在下列所有者权益账户中,反映所有者原始投资的账户是( )。

A.实收资本 B.盈余公积 C.本年利润 D.利润分配

2.“生产成本”账户如有借方余额时,按其用途结构分类属于( )。

A.计价对比类账户 B.盘存类账户 C.集合分配类账户 D.跨期摊配类账户

3.下列不属于盘存账户的是( )。

A.固定资产 B.长期投资 C.应收账款 D.库存商品

4.下列不属于抵减账户的是( )。

A.利润分配 B.坏账准备 C.累计折旧 D.预提费用

5.“主营业务税金及附加”账户按其经济内容分类属于( )。

A.负债类账户 B.收入类账户 C.费用计算类账户 D.费用类账户

6.下列账户中属于抵减附加账户的是( )。

A.坏账准备 B.材料成本差异 C.利润分配 D.累计折旧

7.“材料成本差异”账户是用来抵减附加( )。

A.“原材料”账户 B.“材料采购”账户

C.“生产成本”账户 D.“库存商品”账户

8.下列账户按用途结构分类不属于费用计算类账户的有( )。

A.管理费用 B.财务费用 C.制造费用 D.销售费用

9.结算账户的期末余额( )。

A.在借方 B.在贷方 C.可能在借方,也可能在贷方 D.以上都不对

10.下列哪一类账户不是按用途和结构分类的类别( )。

A.成本计算类账户 B.财务成果计算类账户 C.费用类账户 D.投资权益账户

11.在企业不单设“预付账款”账户时,对于预付款业务可在( )。

A.“应收账款”账户反映 B.“预收账款”账户反映

C.“应付账款”账户反映 D.“其他往来”账户反映

12.“累计折旧”账户按其经济内容分类属于( )。

A.费用类账户 B.抵减账户 C.负债类账户 D.资产类账户

13.下列账户中,既属于结算账户,又属于负债类账户的是( )。

账户按用途和结构的分类

账户用途,是指通过账户记录能够提供什么核算指标,也就是设置和运用账户目的,账户的结构,是指在账户中如何记录经济业务以取得必要的核算指标,包括账户借方和贷方核算的内容,期末余额的方向,余额所表示的内容。

(一)盘存账户

盘存账户是用来反映和监督现金、银行存款和各项实物资产的增减变动及实存额的账户。主要有“现金”、“银行存款”、“材料”、“产成品”、“固定资产”等账户。

(二)结算账户

结算账户是用来反映和监督企业同其他单位或个人之间的债权、债务结算情况的账户。

1、债权结算账户,主要奶“应收票据”、“应收账款”、“预付账款”、“其他应收款”等账户。

2、债务结算账户。主要有“短期借款”、“应付票据”、“预收账款”、“其他应付款”等账户。

(三)所有者投资账户

所有者投资账户是用来反映和监督企业所有者对企业投资伯增减变动和结存情况的账户。主要有反映所有者原始投资的“实收资本”账户。

(四)集合分配账户

集合分配户是用来汇集经营过程中某个阶段所发生的费用,并按一定标准分配计入有关成本计算对象的账户。如“制造费用”账户。

(五)跨期摊提账户

跨期摊提账户是用来反映和监督应由各个会计期间共同负担的费用,并将这些费用摊配于各个会计期间的账户,包括“待摊费用”账户。

(六)成本计算账户

成本计算账户是用来反映和监督经营过程中某一阶段所发生的全部费用,取得该阶段各个成本计算对象实际成本的账户。包括“生产成本”、“材料采购”账户。

(七)收入账户

收入账户是用来反映和监督企业在一定时期内形成本期损益的各项收入的账户。主要有“产品销售收入”、“其他业务收入”、“营业外收入”和“投资收益”账户。

(八)费用账户

费用账户主要是用来反映和监督企业在一定时期内所发生的直接影响本期损益的各项费用,并计算最终财务成果的账户,主要有“产品销售成本”、“产品销售费用”、“产品销售税金”、“其他业务支出”、“营业外支出”、“管理费用”、“财务费用”和“所得税”等账户。

账户的分类

1、账户按经济内容分类的目的是什么?

答:账户的经济内容是指账户所反映的会计对象的具体内容,会计要素则是对会计对象的具体内容的分类结果。账户按经济内容分类,也就是按账户核算的经济内容与各会计要素的联系分类。账户之间最本质的不同在于其所反映的经济内容的不同,因此账户的经济内容是账户分类的基础,账户按经济内容的分类也是对账户的最大体、最主要的分类。研究账户按经济内容分类的目的在于,理解和掌握如何设置账户和提供会计信息的规律性,以便正确地运用账户,为经济管理提供一套完整的会计核算指标体系。

账户按经济内容分类与上一章所述的会计科目按归属的会计要素分类是一致的。账户按经济内容分类,一般可以分为资产类、欠债类、所有者权益类、本钱类和损益类等五大类账户。

与会计科目分类一样,由于企业在一按期间实现的利润通过度派后,除分派给投资者的利润要退出企业外,按规定提取的盈余公积金和留存在企业的未分派利润,最终都转化为所有者权益。所以,账户按经济内容分类,通常将属于利润要素的账户并入所有者权益类账户中。另外,由于许多企业,特别是制造企业和加工企业,必需进行产品本钱的计算,为此就需要专门设置用来核算生产本钱和劳务本钱的本钱类账户。企业在一按期间所取得的各项收入和发生的各项费用,最终都要表此刻当期损益的计算中,因此将这些与损益计算直接相关的收入类账户和费用类账户归为一类,即损益类账户。

2、账户按经济内容分类可以分为哪几类?每类中主要包括哪些账户?

答:(一)、资产类账户

资产类账户是用来反映企业资产的增减变更及其结棍情况的账户。反映资产的账户,依照资产的流动性,又可分为反映流动资产的账户和反映非流动资产的账户两类。 反映流动资产的账户,如“库存现金”、“银行存款”、“交易性金融资产”、“应收账款”、“预付账款”、“应收利息”、“其他应收款”、“原材料”、“库存商品”等账户。

反映非流动资产的账户,如“长期股权投资”、“固定资产”、“累计折旧”、“无形资产”、“累计摊销”等账户。

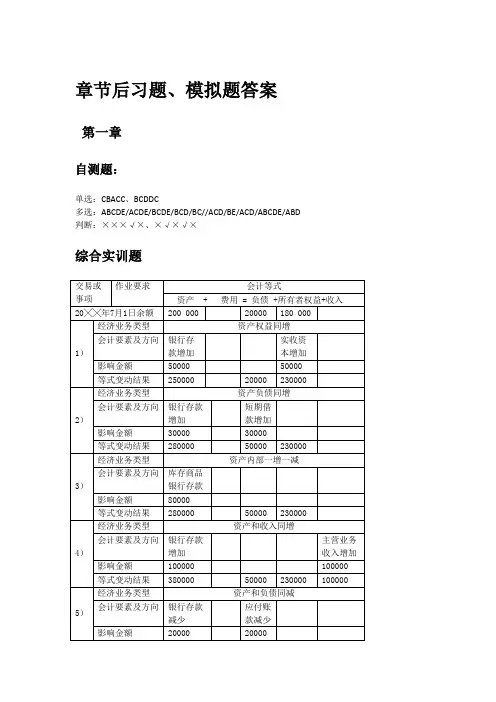

章节后习题、模拟题答案

第一章

自测题:

单选:CBACC、BCDDC

多选:ABCDE/ACDE/BCDE/BCD/BC//ACD/BE/ACD/ABCDE/ABD

判断:×××√×、×√×√×

综合实训题

交易或事项 作业要求 会计等式

资产 + 费用 = 负债 +所有者权益+收入

20╳╳年7月1日余额 200 000 20000 180 000

1) 经济业务类型 资产权益同增

会计要素及方向 银行存款增加 实收资本增加

影响金额 50000 50000

等式变动结果 250000 20000 230000

2) 经济业务类型 资产负债同增

会计要素及方向 银行存款增加 短期借款增加

影响金额 30000 30000

等式变动结果 280000 50000 230000

3) 经济业务类型 资产内部一增一减

会计要素及方向 库存商品银行存款

影响金额 80000

等式变动结果 280000 50000 230000

4) 经济业务类型 资产和收入同增

会计要素及方向 银行存款增加 主营业务收入增加

影响金额 100000 100000

等式变动结果 380000 50000 230000 100000

5) 经济业务类型 资产和负债同减

会计要素及方向 银行存款减少 应付账款减少

影响金额 20000 20000 等式变动结果 360000 30000 230000 100000

6) 经济业务类型 资产和负债同减

会计要素及方向 银行存款减少 短期借款减少

影响金额 30000 30000

等式变动结果 330000 0 230000 100000

7) 经济业务类型 负债和所有者权益一增一减

会计要素及方向 应付账款增加 利润分配减少

影响金额 20000 20000