第二章 存款业务的核算

- 格式:ppt

- 大小:348.50 KB

- 文档页数:62

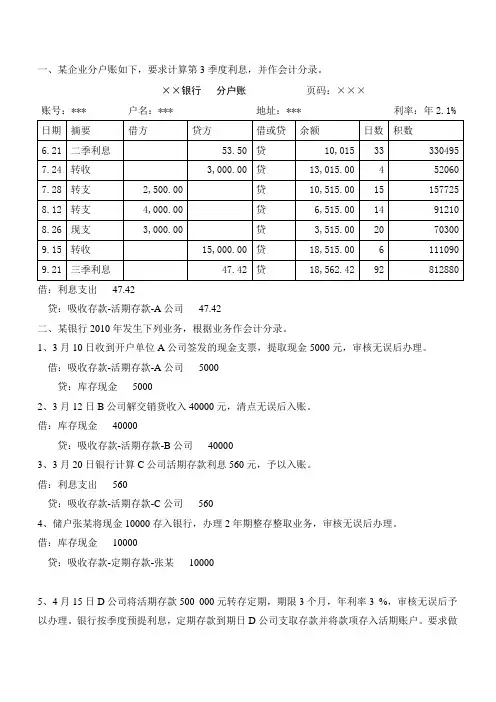

一、某企业分户账如下,要求计算第3季度利息,并作会计分录。

××银行 分户账 页码:×××

账号:*** 户名:*** 地址:*** 利率:年2.1%

日期 摘要 借方 贷方 借或贷 余额 日数 积数

6.21 二季利息 53.50 贷 10,015 33 330495

7.24 转收 3,000.00 贷 13,015.00 4 52060

7.28 转支 2,500.00 贷 10,515.00 15 157725

8.12 转支 4,000.00 贷 6,515.00 14 91210

8.26 现支 3,000.00 贷 3,515.00 20 70300

9.15 转收 15,000.00 贷 18,515.00 6 111090

9.21 三季利息 47.42 贷 18,562.42 92 812880

借:利息支出 47.42

贷:吸收存款-活期存款-A公司 47.42

二、某银行2010年发生下列业务,根据业务作会计分录。

1、3月10日收到开户单位A公司签发的现金支票,提取现金5000元,审核无误后办理。

借:吸收存款-活期存款-A公司 5000

贷:库存现金 5000

2、3月12日B公司解交销货收入40000元,清点无误后入账。

借:库存现金 40000

贷:吸收存款-活期存款-B公司 40000

3、3月20日银行计算C公司活期存款利息560元,予以入账。

借:利息支出 560

贷:吸收存款-活期存款-C公司 560

4、储户张某将现金10000存入银行,办理2年期整存整取业务,审核无误后办理。

借:库存现金 10000

贷:吸收存款-定期存款-张某 10000

《金融企业会计》教学大纲

课程编号: 040392B

课程类型:专业选修课

总学时:32 讲课学时:28 实验(上机)学时:4

学 分:2

适用对象:金融学

先修课程:金融学、会计学

一、课程的教学目标

本课程是金融学本科专业开设的一门专业选修课,是构成金融专业学生专业知识的重要组成部分。课程以金融理论和会计理论为理论基础,通过会计方法、会计流程、会计制度以及会计报表的学习,明确金融企业的内在运行机制和规律,为将来开展金融企业经营管理活动奠定基础。

通过本课程的学习,使学生了解会计在金融企业整体工作中的地位、作用以及承担的任务,对金融企业账务的及时性、严谨性以及社会性有深刻的认识。通过本课程的学习,使学生在了解会计基本原理的基础上,掌握金融企业相应的规章制度、金融企业会计工作内容以及核算、监督的基本理论、基本核算方法和运用会计核算资料对经营状况进行分析的方法。通过本课程的学习,使学生使金融专业学生具备从事金融企业会计工作核算、组织管理以及运用会计手段从事金融业经营与监督管理的能力

二、教学内容及其与毕业要求的对应关系

本课程主要通过课堂讲授和实践教学相结合,并布置适当的课后练习题来完成教学任务。其中实践教学部分在课堂上给学生亲身体验感受完成金融机构的相关会计工作,以达到理论运用于实践,实践巩固理论的目的。

在教学内容上,主要以商业银行会计为主,其他金融机构会计核算为辅或者由学生自学;以商业银行会计核算以及计息内容为主,其他概念以及会计流程管理为辅。对于支付结算业务这一难点,详细讲述从手工联行到电子联行再到大额支付、小额支付的清算体系,比较其中会计核算的异同帮助理解。对于证券投资这一难点,通过案例讲解的方式进行讲解。

拟采用的教学方法有通过案例教学、实践教学的方式增强同学对会计核算的理解和手工操作的能力。涉及银行具体业务的章节,如存贷款、支付结算、外汇业务等,都以银行具体业务案例展开。在金融实验室运用对公、储蓄软件,学习银行柜面的基本技能,学会开户、存取、转账、销户等各项技能。每章之后都留有课后作业,要求学生自主完成作业并作为平时成绩的一部分。考核采用闭卷的方式,主要针对会计业务核算(70%)、计算(20%)以及银行业务理解(10%)三个方面展开,总评成绩由平时成绩(30%)和期末成绩(70%)共同构成。

银行会计的核算

目录

第一章 银行会计的核算方法 ............................................................................................ 1

1.1 银行会计的基本概念 ..................................................................................................... 1

1.1.1 资产的概念 ............................................................ 1

1.1.2 负债的概念 ............................................................ 1

1.1.3 所有者权益的概念 ..................................................... 2

1.1.4 收入的概念 ............................................................ 2

1.1.5 费用的概念 ............................................................ 2

1.1.6 利润的概念 ............................................................ 2

1.2 会计科目 .......................................................................................................................... 2

章后练习题部分答案

第二章存款业务的核算

习题一

(1)借:库存现金 100000

贷:吸收存款—单位活期存款—红星商店 100000

(2)借:吸收存款—单位活期存款—A 25000

贷:库存现金 25000

(3)借:吸收存款—单位活期存款—B 500000

贷:吸收存款—单位定期存款—B 500000

(4)借:利息支出—单位活期存款利息支出户 2000

贷:应付利息—单位活期存款应付利息户 2000

借:应付利息—单位活期存款应付利息户 2000

贷:吸收存款—单位活期存款—某单位 2000

(5)借:吸收存款—单位定期存款—C 200000

应付利息—单位定期存款应付利息户 3500

贷:吸收存款—单位活期存款—C 203500

(6)借:库存现金 5000

贷:吸收存款—个人活期存款—王某 5000

(7)借:库存现金 40000

贷:吸收存款—个人定期存款—李某 40000

(8)借:吸收存款—个人活期存款—张某 300000

贷:吸收存款—个人定期存款—张某 300000

(9)1月20日

借:库存现金 50000

贷:吸收存款—个人定期存款—整存整取刘某

6月18日

借:吸收存款—个人定期存款—整存整取刘某 50000

应付利息—个人定期存款应付利息户 496.67

贷:库存现金 50471.84

应交税费—代扣代缴个人存款利息所得税1 50000

24.83应付利息=50000×0.2%/30×(12+28+31+30+31+17)=486.67

应交税费=486.67×5%=24.83

(10)借:吸收存款—个人定期存款—马某 30000

应付利息—个人定期存款应付利息户 594(=30000×1.98%)

贷:吸收存款—个人活期存款—马某 30000

库存现金 564.3

应交税费—代扣代缴个人存款利息所得税 29.7(=594×5%)

习题二

(1)计算过程及结果如下表2-2

亚运村支行分户账

户名:A公司月利率:0.6‰单位:元

20××借/年摘要借方贷方余额日数积数贷月日