银行会计第3章-存款业务的核算

- 格式:ppt

- 大小:316.00 KB

- 文档页数:77

第三章 存款业务的核算

1.

(1) 借:库存现金 16 000

贷:吸收存款——活期存款——吉达商贸有限公司户 16 000

(3) 借:吸收存款——活期存款——吉达商贸有限公司户 8 000

贷:库存现金 8 000

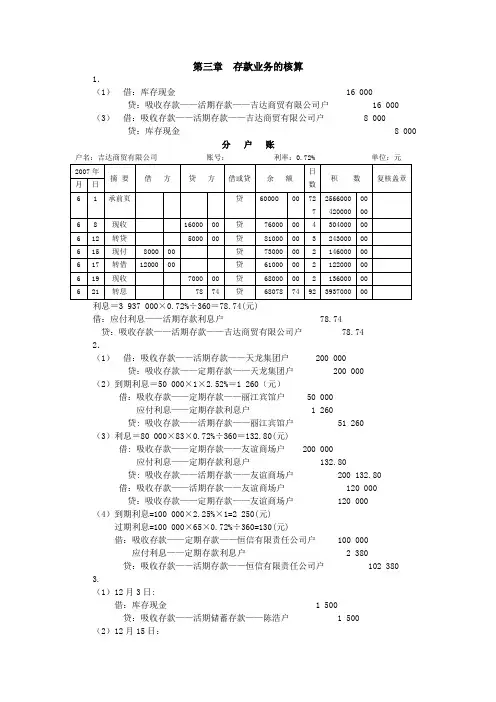

分 户 账

户名:吉达商贸有限公司 账号: 利率:0.72% 单位:元

2007年 摘 要 借 方 贷 方 借或贷 余 额 日

数 积 数 复核盖章 月 日

6 1 承前页 贷 60000 00 72

7 2566000

420000 00

00

6 8 现收 16000 00 贷 76000 00 4 304000 00

6 12 转贷 5000 00 贷 81000 00 3 243000 00

6 15 现付 8000 00 贷 73000 00 2 146000 00

6 17 转借 12000 00 贷 61000 00 2 122000 00

6 19 现收 7000 00 贷 68000 00 2 136000 00

6 21 转息 78 74 贷 68078 74 92 3937000 00

利息=3 937 000×0.72%÷360=78.74(元)

借:应付利息——活期存款利息户 78.74

贷:吸收存款——活期存款——吉达商贸有限公司户 78.74

2.

(1) 借:吸收存款——活期存款——天龙集团户 200 000

1 金融企业会计练习题

第二章 基本核算方法

一、判断题

1.除少量记账凭证根据业务事实或原始凭证编制外,多数都以客户提交的业务凭证作为记账凭证,这是银行会计凭证的一个重要特点。 ( √ )

2.商业银行按照使用凭证的范围分为基本凭证和特定凭证两种。其他金融性公司也一样。 ( × )

3.现金收款业务,先记账后收款;现金支出业务,先付款后记账。( × )

4.每日营业终了,银行做总分核对是指总账各科目余额与同科目的分户账或余额表各户余额合计数核对相符。 ( √ )

二、单项选择题

1.银行会计科目一般按科目与财务报表的关系进行分类,具体分为( A )两大类。

A.表内科目和表外科目 B.资产类科目和负债类科目

C.共同类科目和资产类科目 D.所有者权益类科目和资产类科目

2.以下选项中属于资产类科目的是 ( A )

A.固定资产 B.资本公积

C.留存收益 D.流动负债

3.“未发行国家债券”科目属于 ( B )

A.表内科目 D.表外科目

C.资产类科目 D.负债类科目 2 4.银行会计科目在制定时都编制科目代号,一般由( C )组成。

A.一位数字 B.三位数字

C.四位数字 D.五位数字

5.记账方法按记录方式的不同分为 ( C )

A.只有复式记账法 B.只有单式记账法

C.复式记账法和单式记账法 D.借贷记账法

6.对发生的每项经济业务都以相等的金额,同时在两个或两个以上相互联系的账户中进行对照登记的记账方法是 ( B )

A.单式记账法 B.复式记账法

C.综合记账法 D.符号记账法

1 第一章、概论

一、名词解释

1、银行会计 2、银行会计对象

二、填空

1、 银行会计核算的对象可以表述为:反映和监督银行业务和财务活动过程中——、——、——的增减变化过程极其结果。

2、 银行会计单位分为——、——两种。

3、 银行会计具有以下四个特征:反映国民经济活动的——、业务处理和会计核算的——、监督和服务的——、提供会计资料的——。

4、 凡是业务收支由主管部门采用——和——汇总反映的,为附属会计核算单位。

第二章 银行会计基本核算方法

一、名词解释

1、 会计科目 2、 表内科目 3、 表外科目 4、 会计凭证 5、 基本凭证 6、 特定凭证

二、填空

1、 银行会计核算方法,主要包括—— 和—— 两大部分。

2、 银行会计科目按其经济内容进行分类,可分为———、——、 ——、——和——。

3、 银行会计科目按与资产负债表的关系分类,可分为——和——。

4、 我国银行对于表外科目的记账方法采用——。

5、 银行的记账凭证按其使用范围,可以分为——和——。

6、 会计凭证按其表面形式的不同,可分为——和——。

7、 银行会计凭证的传递,必须做到准确及时,手续严密,坚持先——后——,先——后——,现金收入——,现金付出——,转账业务——等处理原则。

8、银行账务组织包括——和——两个系统。

9、——是明细核算的主要形式;——是综合核算的主要形式。

10、银行的账务核对要达到六相符——、——、——、—— ——和——。

三、判断

1、 银行会计基本核算方法,主要包括:会计核算方法、会计分析检查方法、会计预测决策方法等。( )

2、在借贷记账法下,账户的借方登记资产的增加、权益的减少、费用及支出的增加、收入的减少;贷方登记资产的减少、权益的增加、费用及支出的减少、收入的增加。( )

3、银行的现金收入传票、现金付出传票、现金缴款单、支票属于基本凭证 ( )

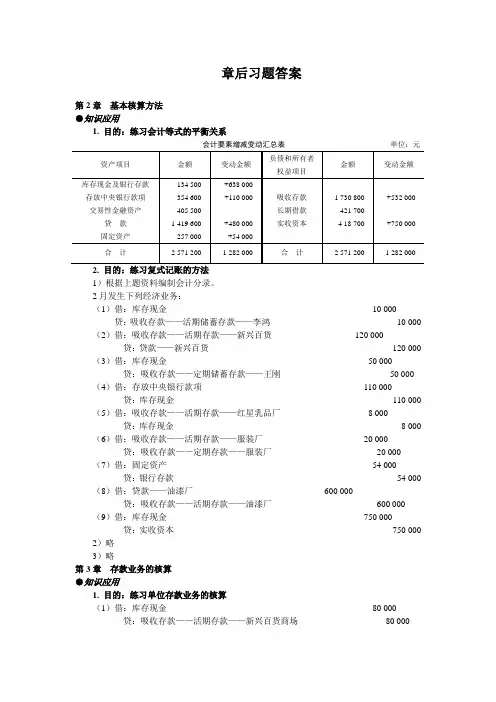

章后习题答案

第2章 基本核算方法

●知识应用

1. 目的:练习会计等式的平衡关系

会计要素增减变动汇总表 单位:元

资产项目 金额 变动金额 负债和所有者权益项目 金额 变动金额

库存现金及银行存款

存放中央银行款项

交易性金融资产

贷 款

固定资产 134 500

354 600

405 500

1 419 600

257 000 +638 000

+110 000

+480 000

+54 000 吸收存款

长期借款

实收资本 1 730 800

421 700

4 18 700 +532 000

+750 000

合 计 2 571 200 1 282 000 合 计 2 571 200 1 282 000

2. 目的:练习复式记账的方法

1)根据上题资料编制会计分录。

2月发生下列经济业务:

(1)借:库存现金 10 000

贷:吸收存款——活期储蓄存款——李鸿 10 000

(2)借:吸收存款——活期存款——新兴百货 120 000

贷:贷款——新兴百货 120 000

(3)借:库存现金 50 000

贷:吸收存款——定期储蓄存款——王刚 50 000

(4)借:存放中央银行款项 110 000

贷:库存现金 110 000