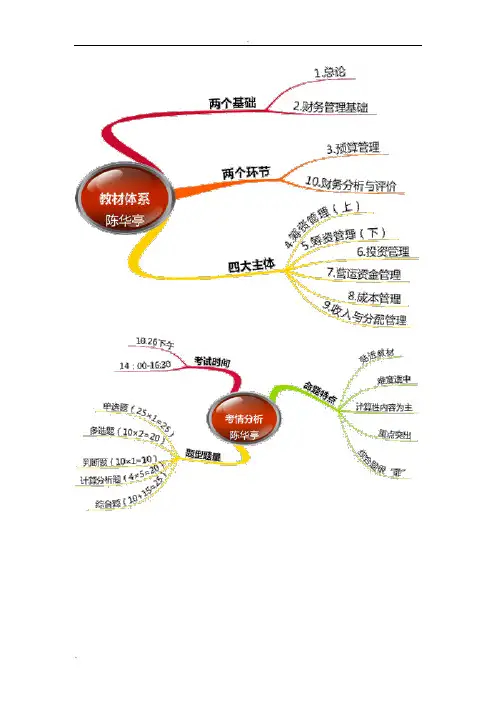

《财务成本管理》思维导图14概述

- 格式:pdf

- 大小:1.86 MB

- 文档页数:1

CPA《财务成本管理》考试是中国注册会计师考试的选考科目之一、以下是2024年CPA《财务成本管理》知识点的完美版总结:一、成本核算基础知识1.成本分类:包括直接成本、间接成本、变动成本、固定成本等。

2.成本核算方法:包括作业成本法、批量成本法、传统成本法、标准成本法等。

3.成本计算:包括加权平均法、先进先出法、后进先出法等。

4.作业成本法:包括作业指令、作业顺序、总费用汇总等内容。

5.标准成本法:包括标准成本制定、标准成本计算、标准成本差异分析等。

二、成本控制与成本预测1.成本控制概念:成本控制的基本概念、成本控制的目标、成本控制的原则等。

2.成本控制方法:成本控制的基本方法、成本控制的具体措施等。

3.成本预测方法:成本预测的基本方法、成本预测的具体技巧等。

4.盈亏平衡点分析:包括盈亏平衡点的计算方法、盈亏平衡点的分析方法等。

三、成本与管理决策1.管理会计概述:管理会计的基本概念、管理会计的方法与技术等。

2.边际成本与边际收益分析:包括边际成本概念、边际收益概念、边际收益与边际成本平衡分析等。

3.复合决策分析:包括复合决策概念、复合决策的计算分析等。

4.约束决策分析:包括约束决策概念、约束决策的计算分析等。

5.资本预算分析:包括资本预算的概念、资本预算的方法、资本预算的技术等。

四、预算与绩效评价1.预算与预测:包括预算编制、使用条件、预算控制等。

2.绩效评价与控制:包括绩效评价的概念、绩效评价的方法、绩效评价的指标等。

3.预算与绩效评价的关系:包括预算与绩效评价的关系、预算与绩效评价的应用等。

五、成本与财务分析1.成本与价值链分析:包括价值链的概念、价值链的分析方法等。

2.成本与价值链管理:包括价值链管理的基本方法、价值链管理的技术等。

3.成本与财务分析方法:包括成本与财务分析的基本方法、成本与财务分析的技巧等。

六、企业成本管理的特殊问题1.价值工程:价值工程的概念、价值工程的内容、价值工程的应用等。

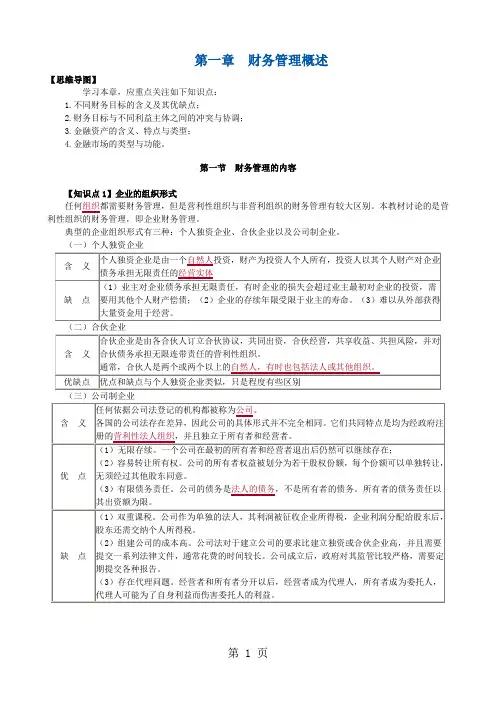

第一章财务管理概述【思维导图】学习本章,应重点关注如下知识点:1.不同财务目标的含义及其优缺点;2.财务目标与不同利益主体之间的冲突与协调;3.金融资产的含义、特点与类型;4.金融市场的类型与功能。

第一节财务管理的内容【知识点1】企业的组织形式任何组织都需要财务管理,但是营利性组织与非营利组织的财务管理有较大区别。

本教材讨论的是营利性组织的财务管理,即企业财务管理。

典型的企业组织形式有三种:个人独资企业、合伙企业以及公司制企业。

(一)个人独资企业(二)合伙企业【提示】三种形式的企业组织中,个人独资企业占企业总数的比重很大,但是绝大部分的商业资金是由公司制企业控制的,因此财务管理通常把公司理财作为讨论的重点。

除非特别指明,本教材讨论的财务管理均指公司财务管理。

【知识点2】财务管理的内容——了解第二节 财务管理的目标【知识点1】财务目标的三种表达形式及其优缺点 目标决定全局。

没有明确目标,就无法判断一项决策的优劣。

财务管理的目标决定了它所采用的原则、程序和方法。

因此,财务管理的目标是建立其知识体系的逻辑起点。

从根本上说,财务管理的目标取决于企业的目标,所以财务管理的目标和企业的目标是一致的,创立企业的目的是盈利,企业目标也称为企业的财务目标。

关于企业目标的表达,主要有以下三种观点: (一)利润最大化(二)每股收益最大化(三)股东财富最大化【提示】(1)企业与股东之间的交易,也影响股价,但不影响股东财富。

例如分派股利时股价下跌,回购股票时股价上升等。

权益的市场增加值=股东权益的市场价值-股东投资资本(2)主张股东财富最大化,并非不考虑利益相关者的利益。

各国公司法都规定,股东权益是剩余权益,只有满足了其他方面的利益之后才会有股东的利益。

【知识点2】财务目标与经营者企业是所有者即股东的企业,财务管理的目标也就是股东的目标。

股东委托经营者代表他们管理企业,为实现他们的目标而努力,但经营者与股东的目标并不完全一致。

在所有的利益冲突中,所有者和经营者、所有者和债权人的利益冲突又至关重要。

两大理念①时间价值②风险价值一块基石——成本习性【快速记忆】方差开平方,即为标准差。

【总结】(二)风险衡量资产的风险是资产收益率的不确定性,其大小可用资产收益率的离散程度来衡量。

离散程度是指资产收益率的各种可能结果与预期收益率的偏差。

衡量风险的指标主要有收益率的方差、标准差和标准离差率等。

方差方差和标准离差作为绝对数,只适用于期望值相同的决策方案风险程度的比较。

标准差标准离差率对于期望值不同的决策方案,评价和比较其各自的风险程度只能借助于标准离差率这一相对数值【方案决策】1.单一方案在预期收益满意的前提下,考虑风险标准离差率<设定的可接受的最高值,可行2.多方案【决策规则】风险最小,收益最高如果不存在风险最小,收益最高的方案,则需要进行风险与收益的权衡,并且还要视决策者的风险态度而定。

【总结】一、业务预算的编制(一)销售预算本期收入×本期收入本期收现比率1、2季度收入为100和200当季销售当季收现60%下季收现40% ∑(以前某期收入×以前某期收入本期收现比率)三、财务预算的编制(一)现金预算现金预算是以业务预算和专门决策预算为依据编制的,专门反映预算期内预计现金收入与现金支出,以及为满足理想现金余额而进行筹资或归还借款等的预算。

现金预算由可供使用现金、现金支出、现金余缺、现金筹措与运用四部分构成。

可供使用现金=期初现金余额+现金收入可供使用现金-现金支出=现金余缺现金余缺+现金筹措-现金运用=期末现金余额现金预算的结构项目 1 2 3期初现金余额加:现金收入可供使用现金减:现金支出直接材料……购买设备支出合计现金余缺向银行借款还银行借款短期借款利息长期借款利息期末现金余额【总结】【总结】(1)在生产领域的相关预算中,综合性最强的是单位生产成本预算(以生产预算、直接材料预算、直接人工预算和制造费用预算为基础)。

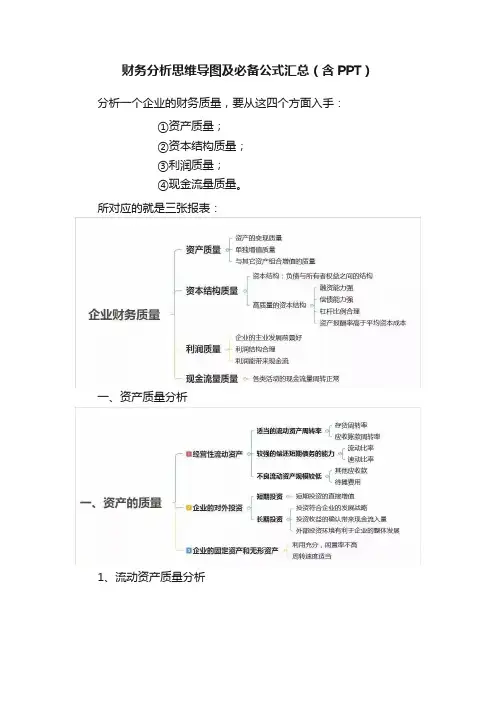

财务分析思维导图及必备公式汇总(含PPT)分析一个企业的财务质量,要从这四个方面入手:①资产质量;②资本结构质量;③利润质量;④现金流量质量。

所对应的就是三张报表:一、资产质量分析1、流动资产质量分析2、流动资产之货币资金3、流动资产之应收款项等二、资本结构质量分析请资本结构质量主要分析:①流动资产质量;②长期负债质量;③所有者权益质量。

三、利润质量分析很多财务分析都是从利润表入手的。

因为利润表是企业的面子,为了让面子好看,也就是让利润有质量,企业必须有资产质量和资本结构质量来保证。

利润表就是一条线,帮我们牵引出企业的其他信息。

利润质量的分析牵扯到诸多内容。

从利润的形成到利润的结构,再到利润质量恶化的13个表现。

四、现金流量分析现金为王。

利润有质量最后还是要体现在现金上,即企业的利润能给企业带来现金,企业的经营性现金流量足以覆盖企业的日常支出,甚至可以支撑企业投融资的需要。

五、总结结构清晰才能表达有力。

用思维导图整理的读书笔记一目了然,会先让自己具有财务分析的“全局观”,然后再局部分析突破。

为了详细的财务报表,以下通过一张图看懂三张财务报表及其关系,这三张表代表了一个公司全部的财务信息。

而三张财务报表,实际上是一个动态系统的简化模型。

资产负债表:代表一个公司的资产与负债及股东权益。

利润表:代表一个公司的利润来源。

现金流量表:代表一个公司的现金流量,更代表资产负债表的变化。

1、资产负债表分析资产负债表——所有表格的基础。

从某种意义上说,一个公司的资产负债表才是根本。

无论是现金流量表还是利润表都是对资产负债表的深入解释。

在格雷厄姆的时代,会计准则并没有要求现金流量表。

后来的会计准则进一步发展,现金流量表才成为必须。

因此在格雷厄姆的《证券分析》一书中对资产负债表的论述与分析是最多的。

2、现金流量表——资产负债表的变化现金流量表是对资产负债表变化的解释。

现金的变化最终反映到资产负债表的现金及等价物一项。

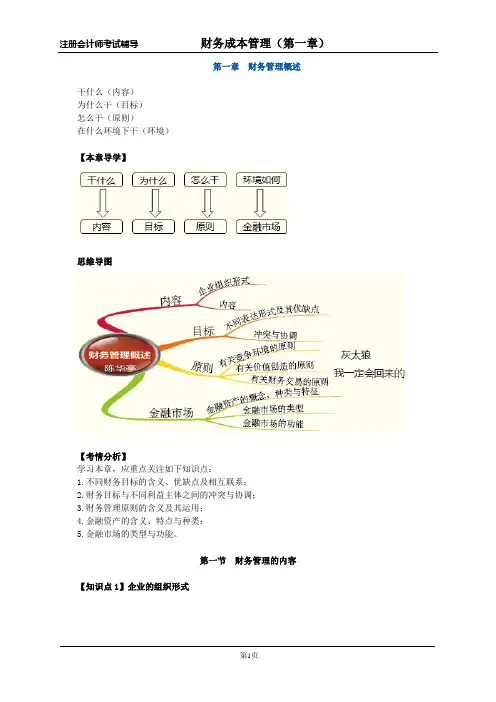

第一章财务管理概述干什么(内容)为什么干(目标)怎么干(原则)在什么环境下干(环境)【本章导学】思维导图【考情分析】学习本章,应重点关注如下知识点:1.不同财务目标的含义、优缺点及相互联系;2.财务目标与不同利益主体之间的冲突与协调;3.财务管理原则的含义及其运用;4.金融资产的含义、特点与种类;5.金融市场的类型与功能。

第一节财务管理的内容【知识点1】企业的组织形式【知识点2】财务管理的内容——了解营运资本管理的目标有以下三个:(1)有效地运用流动资产,力求其边际收益大于边际成本;(2)选择最合理的筹资方式,最大限度的降低流动资金的资本成本;(3)加速流动资金周转,以尽可能少的流动资金支持同样的营业收入并保持公司支付债务的能力。

第二节财务管理的目标【知识点1】财务目标的表达形式目标决定全局。

没有明确目标,就无法判断一项决策的优劣。

财务管理的目标决定了它所采用的原则、程序和方法。

因此,财务管理的目标是建立其知识体系的逻辑起点。

在本书的以后论述中,我们把财务管理目标、财务目标和企业目标作为同义语使用。

【提示】根据教材观点,财务管理的目标,也就是股东的目标。

关于企业目标的表达,主要有以下三种观点:(一)利润最大化(二)每股收益最大化(三)股东财富最大化【提示】(1)企业与股东之间的交易,也影响股价,但不影响股东财富。

例如分派股利时股价下跌,回购股票时股价上升等。

(2)主张股东财富最大化,并非不考虑利益相关者的利益。

各国公司法都规定,股东权益是剩余权益,只有满足了其他方面的利益之后才会有股东的利益。

【总结】【例·单选题】下列有关增加股东财富的表述中,正确的是()。

A.收入是增加股东财富的因素,成本费用是减少股东财富的因素B.股价升高,股东财富增加C.多余现金用于再投资有利于增加股东财富D.提高股利支付率,有助于增加股东财富『正确答案』A『答案解析』股东财富可以用股东权益的市场价值来衡量,利润可以推动股价上升,所以收入是增加股东财富的因素,成本费用是减少股东财富的因素,即选项A的说法正确。