计价常用公式

- 格式:docx

- 大小:5.50 MB

- 文档页数:17

常规价格计价公式常规的价格计价公式是指在市场经济中,根据市场供求关系以及其他因素,制定商品和服务的价格的一种方法。

这种计价方法通常是基于成本、需求和竞争等因素的综合考虑。

在传统经济学中,常用的价格计价公式可以归纳为以下几种:1.成本加成法:成本加成法是指在产品或服务的成本基础上加上相应的利润率来确定最终的销售价格。

这种方法考虑了生产过程中的直接成本和间接成本,包括原材料、劳动力、租金、折旧等。

利润率的确定可以根据企业的需求和市场竞争来确定。

2.边际成本定价法:边际成本定价法是指根据生产一单位商品或服务所产生的边际成本来确定价格。

边际成本是指生产一个额外单位的商品或服务所需的额外成本。

在这种方法中,企业根据边际成本与边际收益的关系来确定价格,以使边际收益等于边际成本。

3.需求定价法:需求定价法是指根据市场对特定商品或服务的需求水平来确定价格。

当市场需求高时,价格可以相对较高,反之则相对较低。

这种方法通常适用于独特的产品或具有较大市场能力的企业,可以根据市场对产品或服务的需求弹性来灵活调整价格。

4.竞争定价法:竞争定价法是指根据市场竞争状况来确定价格。

在竞争激烈的市场,企业可能会根据竞争对手的价格策略来制定自己的价格。

这种方法需要考虑竞争对手的定价水平、产品差异化、市场份额等因素,以确保企业在市场中具有竞争力。

以上只是常见的一些价格计价公式,实际上企业在制定价格时还会考虑其他因素,如市场定位、产品品质、促销活动等。

价格计价公式的运用不仅需要企业对市场的了解,还需要根据企业自身的要求和目标来灵活调整和优化。

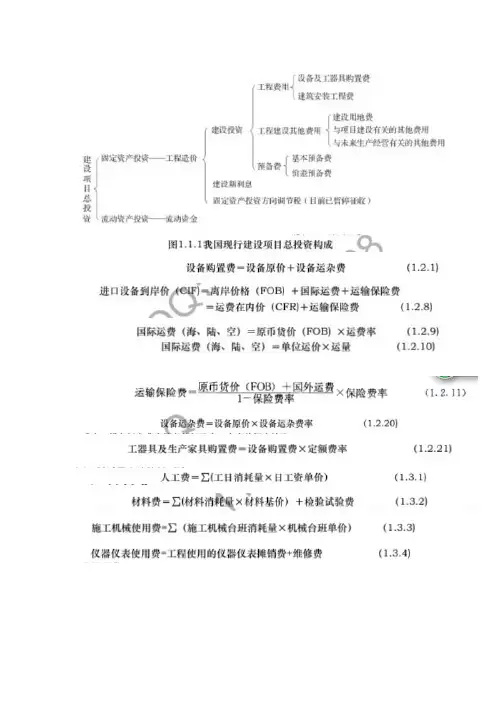

工程造价计价计量计算公式工程造价是指在工程建设过程中所需要的各种费用的总和。

工程造价计价计量是指在工程建设过程中对各种费用进行计算和核算的过程。

在工程造价计价计量中,有许多的计算公式被广泛应用,下面将介绍一些常用的工程造价计价计量计算公式。

1. 总造价计算公式。

总造价是指工程项目的全部费用,包括直接费用和间接费用。

总造价计算公式为:总造价 = 直接费用 + 间接费用。

其中,直接费用包括材料费、人工费、机械费等直接与工程施工相关的费用;间接费用包括管理费、利润、税金等与工程施工间接相关的费用。

2. 单位工程造价计算公式。

单位工程造价是指单位工程的全部费用,包括直接费用和间接费用。

单位工程造价计算公式为:单位工程造价 = 直接费用 + 间接费用。

3. 材料费计算公式。

材料费是指工程项目所需要的各种材料的费用。

材料费计算公式为:材料费 = 材料单价×材料数量。

4. 人工费计算公式。

人工费是指工程项目所需要的各种人工的费用。

人工费计算公式为:人工费 = 工资单价×工作时间。

5. 机械费计算公式。

机械费是指工程项目所需要的各种机械设备的费用。

机械费计算公式为:机械费 = 租赁费用 + 折旧费用 + 维护费用。

其中,租赁费用是指租赁机械设备所需的费用;折旧费用是指机械设备折旧所需的费用;维护费用是指机械设备维护所需的费用。

6. 管理费计算公式。

管理费是指工程项目的管理费用。

管理费计算公式为:管理费 = 工程造价×管理费率。

其中,管理费率是指管理费与工程造价的比率。

7. 利润计算公式。

利润是指工程项目的利润。

利润计算公式为:利润 = 工程造价×利润率。

其中,利润率是指利润与工程造价的比率。

8. 税金计算公式。

税金是指工程项目的税金。

税金计算公式为:税金 = 工程造价×税金率。

其中,税金率是指税金与工程造价的比率。

以上是一些常用的工程造价计价计量计算公式,通过这些计算公式可以对工程项目的各种费用进行计算和核算,为工程项目的决策和管理提供参考依据。

工程造价计价公式大全1.估算公式:工程估算是对工程项目进行预算的过程,通常包括直接费用、间接费用和利润等。

直接费用=材料费用+人工费用+设备费用间接费用=暂列金额+暂定金额+劳保费+临建费+税金+社保费+审计费+其他费用总费用=直接费用+间接费用合同价=总费用+利润以上是估算公式中常见的基本构成部分。

2.材料费用计算公式:材料费用=材料单价*材料用量其中,材料单价通常需要考虑市场价格、品牌、规格、数量等因素。

3.人工费用计算公式:人工费用=人工单价*人工工时人工工时=人工数量*工作时间人工数量通常是按工种或岗位进行统计,工作时间是指完成工程所需要的时间。

4.设备费用计算公式:设备费用=设备单价*使用时间设备单价通常需要考虑设备类型、品牌、规格、数量等因素。

5.暂列金额计算公式:暂列金额=各种不确定费用*比例不确定费用可以是一些未确定的材料、人工或设备的费用,比例通常是根据工程情况和经验进行估算。

6.暂定金额计算公式:暂定金额=预留金额*比例预留金额通常是为了应对施工过程中的一些突发、不确定或难以预料的费用,比例通常是根据工程情况和经验进行估算。

7.利润计算公式:利润=总费用*比例比例通常是根据工程风险、市场情况和相关政策等因素进行调整。

8.结算公式:工程结算是对实际发生的费用进行核实和结算的过程,其中包括直接费用、间接费用和利润等。

结算价=直接费用+间接费用+利润工程结算价通常是根据项目的实际完成情况和合同约定进行确定。

这只是工程造价计价公式的一部分,实际上还有很多其他的公式和计算方法,具体的计算公式会根据项目的不同和具体情况进行调整和应用。

对于工程造价计价,准确的计算和估算是非常重要的,只有通过科学、合理的计价公式才能有效地控制成本和提高效益。

存货计价方法及公式1.先进先出法(FIFO法)先进先出法是指最早购进的存货先销售出去,最后购进的存货最后销售出去。

这种计价方法假设最先购进的存货先卖出,因此计价时以最早购进的存货为基础。

这种方法的公式如下:存货成本=最早购进的存货数量×最早购进的存货单价2.后进先出法(LIFO法)后进先出法是指最后购进的存货先销售出去,最早购进的存货最后销售出去。

这种计价方法假设最后购进的存货先卖出,因此计价时以最后购进的存货为基础。

这种方法的公式如下:存货成本=最后购进的存货数量×最后购进的存货单价3.加权平均法加权平均法是指将所有购进的存货按照其数量加权平均计算成本。

这种方法将购进的存货数量和金额进行加权平均,得到存货的平均成本。

这种方法的公式如下:存货成本=(购进存货1的数量×单价1+购进存货2的数量×单价2+...)/总数量4.标准成本法标准成本法是指以事先确定的标准成本为基础计价,将实际存货成本与标准成本进行比较,计算差异,并将其记录为存货跌价准备。

标准成本法的公式如下:存货成本=标准成本×实际销售数量5.实际成本法实际成本法是指按照实际购进的成本计价,将实际购进的存货成本作为存货的成本。

这种方法没有特定的公式,而是根据实际购进的存货数量和金额来计算成本。

需要注意的是,存货计价方法的选择会对企业的财务报表产生影响。

不同的计价方法可能导致不同的存货金额,影响负债表上的存货值和损益表上的成本费用。

企业应该根据自身的经营特点和财务报告的需求,选择适合的存货计价方法。

同时,企业在财务报表中应当明确说明所采用的存货计价方法。