《行政事业单位会计》PPT课件

- 格式:ppt

- 大小:50.50 KB

- 文档页数:8

行政事业单位会计核算课件1. 简介行政事业单位是指由政府依法设立,独立完成一定行政管理和公共服务职责的组织。

行政事业单位的会计核算是为了提供决策依据、监督管理以及财务报告等目的而进行的财务活动。

本课件将介绍行政事业单位会计核算的基本概念、流程和方法。

2. 行政事业单位会计核算的特点行政事业单位会计核算具有以下几个特点:•政府性财政拨款:行政事业单位主要依靠政府的财政拨款进行财务活动,因此会计核算涉及到拨款收入、拨款支出等方面的处理。

•政府监管:行政事业单位的会计核算受到政府的监管和审计,需要保证财务报告的准确性和可靠性。

•公益性质:行政事业单位的主要目的是为公众提供服务和管理职能,因此会计核算需要反映公益性和社会效益。

•非营利性质:行政事业单位的盈余不是追求利润最大化,而是用于提供更好的公共服务和管理职能。

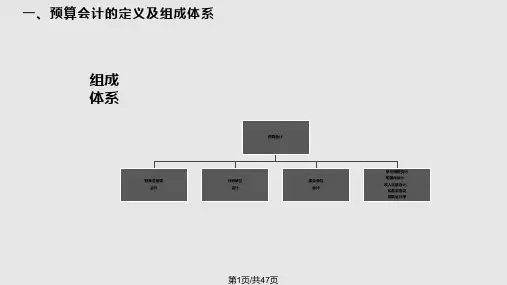

3. 行政事业单位会计核算流程行政事业单位的会计核算流程包括以下几个环节:3.1 预算编制行政事业单位需要根据预算法、预算制度和实际需求进行预算编制。

预算编制包括预算收入和预算支出的编制,需要考虑到收支平衡和财务稳定性。

3.2 预算执行预算执行是指根据预算编制的收入和支出计划进行财务活动。

行政事业单位需要按照预算执行支出和收入,保证财务活动的合法性和有效性。

3.3 会计核算会计核算是指根据预算执行情况,进行具体的会计处理和账务记录。

行政事业单位需要编制会计凭证、记账、制作会计报表等。

3.4 内部审核和监督行政事业单位需要建立内部审计机构,对会计核算的准确性和合规性进行审核和监督。

内部审核可以帮助发现和纠正财务活动中的错误和问题。

3.5 外部审计和报告行政事业单位的财务报告需要经过外部审计机构审计后,发布年度财务报告。

外部审计可以提高财务报告的可信度和透明度,为政府和社会公众提供决策依据。

4. 行政事业单位会计核算方法行政事业单位的会计核算按照经济行为的特点,采用以下方法:4.1 预算会计法预算会计法是指根据预算执行情况,将收入和支出按照预算科目进行分类和核算。