2011年新医院会计制度固定资产、固定基金科目新旧制度对接明细表

- 格式:xls

- 大小:162.50 KB

- 文档页数:1

第九条国家对医院实行“核定收支、定项补助、超支不补、结余按规定使用”的预算管理办法。

地方可结合本地实际,对有条件的医院开展“核定收支、以收抵支、超收上缴、差额补助、奖惩分明”等多种管理办法的试点。

定项补助的具体项目和标准,由同级财政部门会同主管部门(或举办单位),根据政府卫生投入政策的有关规定确定。

第十条医院要实行全面预算管理,建立健全预算管理制度,包括预算编制、审批、执行、调整、决算、分析和考核等制度。

第十一条医院应按照国家有关预算编制的规定,对以前年度预算执行情况进行全面分析,根据年度事业发展计划以及预算年度收入的增减因素,测算编制收入预算;根据业务活动需要和可能,编制支出预算,包括基本支出预算和项目支出预算。

编制收支预算必须坚持以收定支、收支平衡、统筹兼顾、保证重点的原则。

不得编制赤字预算。

第十二条医院预算应经医院决策机构审议通过后上报主管部门(或举办单位)。

主管部门(或举办单位)根据行业发展规划,对医院预算的合法性、真实性、完整性、科学性、稳妥性等进行认真审核,汇总并综合平衡。

财政部门根据宏观经济政策和预算管理的有关要求,对主管部门(或举办单位)申报的医院预算按照规定程序进行审核批复。

第十三条医院要严格执行批复的预算。

经批复的医院预算是控制医院日常业务、经济活动的依据和衡量其合理性的标准,医院要严格执行,并将预算逐级分解,落实到具体的责任单位或责任人。

医院在预算执行过程中应定期将执行情况与预算进行对比分析,及时发现偏差、查找原因,采取必要措施,保证预算整体目标的顺利完成。

第十四条医院应按照规定调整预算。

财政部门核定的财政补助等资金预算及其他项目预算执行中一般不予调整。

当事业发展计划有较大调整,或者根据国家有关政策需要增加或减少支出、对预算执行影响较大时,医院应当按照规定程序提出调整预算建议,经主管部门(或举办单位)审核后报财政部门按规定程序调整预算。

收入预算调整后,相应调增或调减支出预算。

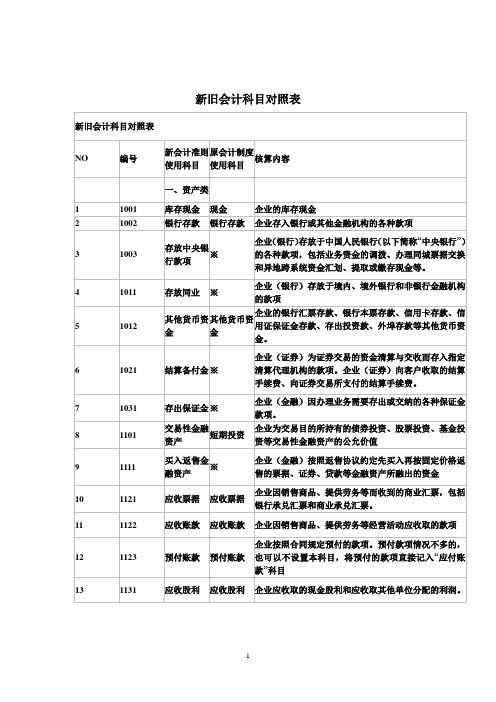

新旧医院会计制度有关衔接问题的处理规定《新旧医院会计制度有关衔接问题的处理规定》于2011年4月6日由财政部以财会20115号印发。

该《规定》分新旧制度衔接总要求、将原账科目余额转入新账、按照新制度对部分资产负债表项目进行追溯调整、按照新制度将基建账相关数据并入新账、会计报表新旧衔接5部分。

财政部通知1新旧医院会计制度有关衔接问题的处理规定一、新旧制度衔接总要求1二、将原账科目余额转入新账1四、按照新制度将基建账相关数据并入新账1五、会计报表新旧衔接附:新旧医院会计制度会计科目对照表展开财政部通知1新旧医院会计制度有关衔接问题的处理规定一、新旧制度衔接总要求1二、将原账科目余额转入新账1四、按照新制度将基建账相关数据并入新账1五、会计报表新旧衔接附:新旧医院会计制度会计科目对照表展开财政部关于印发《新旧医院会计制度有关衔接问题的处理规定》的通知财会[2011]5号各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:为了适应社会主义市场经济和医疗卫生事业发展的需要,进一步规范医院的会计核算,提高会计信息质量,我部对1998年11月会同卫生部印发的《医院会计制度》(财会字[1998]58号)进行了全面修订,于2010年12月31日印发了新《医院会计制度》(财会[2010]27号),自2011年7月1日起在公立医院改革国家联系试点城市施行,自2012年1月1日起在全国施行。

为了确保新旧制度顺利过渡,促进新制度的有效贯彻实施,我部制定了《新旧医院会计制度有关衔接问题的处理规定》,现印发给你们,请遵照执行。

执行中有何问题,请及时反馈我部。

附件:新旧医院会计制度有关衔接问题的处理规定中华人民共和国财政部二〇一一年四月六日我部对1998年11月会同卫生部印发的《医院会计制度》(财会字[1998]58号)(以下简称原制度)进行了全面修订,于2010年12月31日发布了新《医院会计制度》(财会[2010]27号)(以下简称新制度),自2011年7月1日起在公立医院改革国家联系试点城市施行,自2012年1月1日起在全国施行。

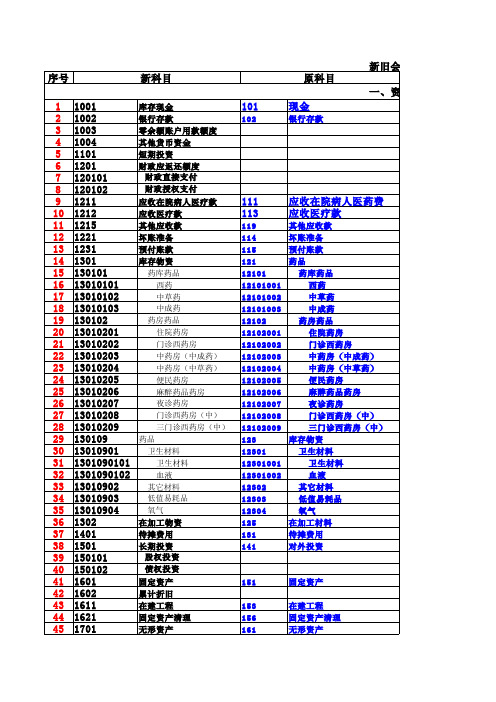

新旧《医院会计制度》“固定资产”科目衔接作者:李文彬来源:《经济师》2012年第04期摘要:新旧《医院会计制度》固定资产在内涵和核算上发生了很大的变化,固定资产核算上更加规范,采购资金来源上反映更加明确。

新旧《医院会计制度》在“固定资产”科目余额衔接上,需要进行固定资产全面清理,对在用固定资产使用年限重新估计,根据固定资产标准对原有资产作会计调整,才能准确反映“固定资产”、“固定资产清理”、“待冲基金”等科目余额。

关键词:固定资产全面清理使用年限估计会计调整中图分类号:F234 文献标识码:A文章编号:1004-4914(2012)04-154-02由于新旧《医院会计制度》在“固定资产”科目的定义、标准和核算要求上发生了很大变化,在“固定资产”科目余额从旧制度向新制度进行过渡时,不能直接结转,有必要进行固定资产全面清理,对未转入清理的所有固定资产重新估计使用年限,根据固定资产购置资金来源对相关会计科目作出调整,才能准确反映“固定资产”、“固定资产清理”、“待冲基金”等科目余额,正确体现财务信息。

一、新旧《医院会计制度》中固定资产核算的差别1.固定资产标准上的差别。

医院固定资产单位价值起点由500元提高到为1000元,其中:专业设备单位价值起点由800元提高到为1500元。

2.固定资产核算上的差别。

在资产类保留“固定资产”科目,增加“累计折旧”、“固定资产清理”科目;在净资产类取消“固定基金”科目,增加“待冲基金”科目。

根据固定资产使用年限提取固定资产折旧,计入“累计折旧”科目。

因出售、报废、毁损等原因已转入清理的固定资产,在“固定资产清理”科目核算。

如使用财政补助、科教项目资金购入的固定资产,在“财政项目补助支出”、“科教项目支出”科目中列支,同时将购置金额在“待冲基金”科目反映。

在提取固定资产折旧时,按份额冲减“待冲基金”科目。

因出售、报废、毁损等原因已转入清理时,按照所处置固定资产的账面价值,减去该固定资产对应的尚未冲减完毕的待冲基金余额后的金额,冲销“待冲基金”科目。

财政部关于印发《基层医疗卫生机构新旧会计制度有关衔接问题的处理规定》的通知财会[2011]6号各省、自治区、直辖市、计划单列市财政厅(局),新疆生产建设兵团财务局:我部印发的《基层医疗卫生机构会计制度》(财会[2010]26号,以下简称新制度)将于2011年7月1日起在全国基层医疗卫生机构施行,原《医院会计制度》(财会字[1998]58号)届时停止执行。

为了做好基层医疗卫生机构新旧会计制度的衔接工作,确保新制度施行平稳、顺利,我们制定了《基层医疗卫生机构新旧会计制度有关衔接问题的处理规定》,现印发给你们,请遵照执行。

执行中有何问题,请及时反馈我部。

附件:基层医疗卫生机构新旧会计制度有关衔接问题的处理规定财政部二○一一年四月二日附件:基层医疗卫生机构新旧会计制度有关衔接问题的处理规定根据《财政部关于印发〈基层医疗卫生机构会计制度〉的通知》(财会[2010]26号)的规定,基层医疗卫生机构将于2011年7月1日起执行《基层医疗卫生机构会计制度》(以下简称新制度),不再执行原《医院会计制度》(财会字[1998]58号,以下简称原制度)。

为了做好新制度与原制度的衔接工作,现对基层医疗卫生机构执行新制度的有关衔接问题规定如下:一、新旧制度衔接总要求(一)新旧制度衔接前的准备。

基层医疗卫生机构在新旧会计制度衔接前,应对本单位的资产和负债进行全面清查和盘点,并按照原制度的规定将清查和盘点事项进行处理。

(二)旧账的截止和新账的建立。

2011年7月1日之前,基层医疗卫生机构仍应按照原制度进行会计核算,并按照原制度的规定编制2011年上半年度(1-6月)会计报表。

自2011年7月1日起,基层医疗卫生机构应根据新制度设置新账,将原账中2011年6月30日的各会计科目期末余额转入新账并按新制度进行调整。

基层医疗卫生机构应根据调整后的科目余额编制科目余额表,作为新账中各会计科目2011年7月1日的期初余额,并按照新制度编制2011年7月1日的期初资产负债表。