2018最新财务报表(含最新企业所得税)

- 格式:xls

- 大小:47.50 KB

- 文档页数:4

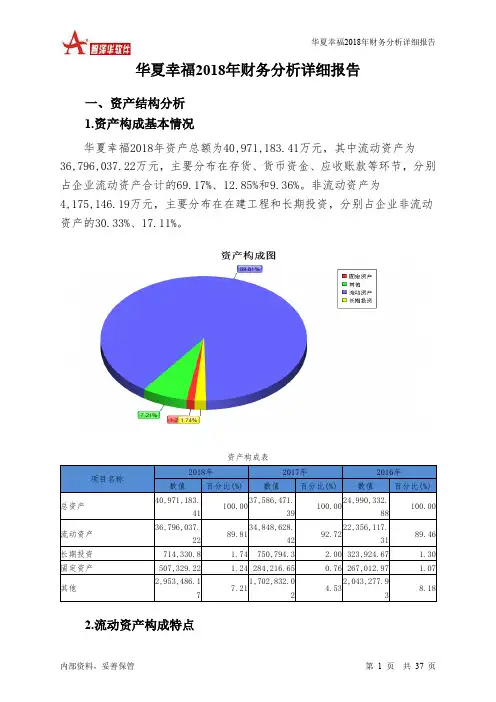

华夏幸福2018年财务分析详细报告一、资产结构分析1.资产构成基本情况华夏幸福2018年资产总额为40,971,183.41万元,其中流动资产为36,796,037.22万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的69.17%、12.85%和9.36%。

非流动资产为4,175,146.19万元,主要分布在在建工程和长期投资,分别占企业非流动资产的30.33%、17.11%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的69.17%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为40,971,183.41万元,与2017年的37,586,471.39万元相比有所增长,增长9.01%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加2,472,829.43万元,应收账款增加1,552,734.43万元,在建工程增加839,647.32万元,其他应收款增加246,384.12万元,固定资产增加223,112.57万元,其他非流动资产增加215,152.98万元,预付款项增加158,034.6万元,长期待摊费用增加97,049.05万元,递延所得税资产增加87,763.54万元,其他流动资产增加46,340.12万元,无形资产增加15,005.29万元,共计增加5,954,053.46万元;以下项目的变动使资产总额减少:商誉减少3,964.04万元,应收利息减少24,120.44万元,长期投资减少36,463.5万元,一年内到期的非流动资产减少422,483.34万元,货币资金减少2,082,310.12万元,共计减少2,569,341.44万元。

增加项与减少项相抵,使资产总额增长3,384,712.02万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

2018企业所得税预缴申报表!填写要点都在这⾥!《中华⼈民共和国企业所得税⽉(季)度预缴纳税申报表(A类,2018年版)》等报表的公告发布后,企业所得税预缴申报表从2018年7⽉1⽇起发⽣变化,⽬前季度申报进⾏中,为⽅便⼤家填写企业所得税⽉(季)度预缴纳税申报表(适⽤查账征收),⼩编对申报表的填写事项进⾏了整理,有需要的纳税⼈请认真看!⾸先纳税⼈要注意⽹上申报企业所得税预缴申报表时,应先报送财务报表,☞财税⼀体化功能指引。

企业所得税⽉(季)度预缴纳税申报表⽬前最新的为“2018年版”,有3个附表。

⼀般企业只填主表,有相关事项的才需要填写附表,下⾯是主表的简单填写说明。

填表注意事项⼀、预缴纳税申报表(主表)预缴表的上⾯部分是本次新加的,在预缴⽅式和企业类型⾥选择⼀项。

预缴⽅式⼤部分纳税⼈应选择“按照实际利润额预缴”“按照上⼀纳税年度应纳税所得额平均额预缴”和“按照税务机关确定的其他⽅法预缴”两种预缴⽅式属于税务⾏政许可事项,纳税⼈需要履⾏⾏政许可相关程序。

企业类型⼤部分纳税⼈应选择“⼀般企业”纳税⼈为《跨地区经营汇总纳税企业所得税征收管理办法》规定的跨省、⾃治区、直辖市和计划单列市设⽴不具有法⼈资格分⽀机构的跨地区经营汇总纳税企业,总机构选择“跨地区经营汇总纳税企业总机构”;仅在同⼀省、⾃治区、直辖市和计划单列市内设⽴不具有法⼈资格分⽀机构的跨地区经营汇总纳税企业,并且总机构、分⽀机构参照《跨地区经营汇总纳税企业所得税征收管理办法》规定征收管理的,总机构选择“跨地区经营汇总纳税企业总机构”。

纳税⼈为《跨地区经营汇总纳税企业所得税征收管理办法》规定的跨省、⾃治区、直辖市和计划单列市设⽴不具有法⼈资格分⽀机构的跨地区经营汇总纳税企业,分⽀机构选择“跨地区经营汇总纳税企业分⽀机构”;仅在同⼀省、⾃治区、直辖市和计划单列市内设⽴不具有法⼈资格分⽀机构的跨地区经营汇总纳税企业,并且总机构、分⽀机构参照《跨地区经营汇总纳税企业所得税征收管理办法》规定征收管理的,分⽀机构选择“跨地区经营汇总纳税企业分⽀机构”。

一般企业财务报表格式(2018最新版)

一般企业财务报表格式(适用于尚未执行新金融准则和新收入准则的企业)

利润表

会企 02 表

项目行次本期金额上期金额一、营业收入1

减:营业成本2

税金及附加3

销售费用4

管理费用5

研发费用6

财务费用7

其中:利息费用8

利息收入9

资产减值损失10

加:其他收益11

投资收益(损失以“-”号填列)12

其中:对联营企业和合营企业的投资收益13

公允价值变动收益(损失以“-”号填列)14

资产处置收益(损失以“-”号填列)15

二、营业利润(亏损以“-”号填列)16

加:营业外收入17

减:营业外支出18

三、利润总额(亏损总额以“-”号填列)19

减:所得税费用20

四、净利润(净亏损以“-”号填列)21

(一)持续经营净利润(净亏损以“-”号填列)22

(二)终止经营净利润(净亏损以“-”号填列)23

五、其他综合收益的税后净额24

(一)不能重分类进损益的其他综合收益25

1.重新计量设定受益计划变动额26

2.权益法下不能转损益的其他综合收益27

(28)

(二)将重分类进损益的其他综合收益29

1.权益法下可转损益的其他综合收益30

2.可供出售金融资产公允价值变动损益31

3.持有至到期投资重分类为可供出售金融资产损益32 4.现金流量套期损益的有效部分33

5.外币财务报表折算差额34

(35)

六、综合收益总额36

七、每股收益:37

(一)基本每股收益38

(二)稀释每股收益39。

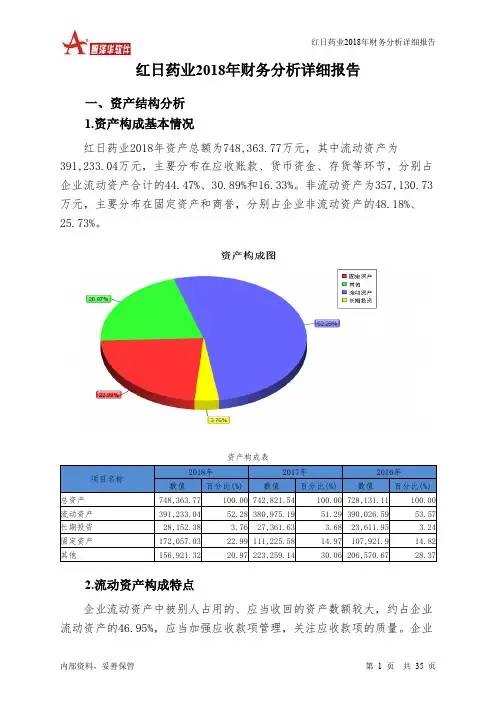

红日药业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况红日药业2018年资产总额为748,363.77万元,其中流动资产为391,233.04万元,主要分布在应收账款、货币资金、存货等环节,分别占企业流动资产合计的44.47%、30.89%和16.33%。

非流动资产为357,130.73万元,主要分布在固定资产和商誉,分别占企业非流动资产的48.18%、25.73%。

资产构成表2.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的46.95%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的33.79%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表3.资产的增减变化2018年总资产为748,363.77万元,与2017年的742,821.54万元相比变化不大,变化幅度为0.75%。

4.资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加60,831.45万元,应收账款增加17,495.34万元,存货增加9,716.23万元,其他应收款增加5,834.04万元,开发支出增加3,827.95万元,递延所得税资产增加1,656.88万元,长期待摊费用增加1,352.89万元,长期投资增加790.74万元,应收利息增加62.76万元,共计增加101,568.3万元;以下项目的变动使资产总额减少:无形资产减少41.55万元,其他流动资产减少332.2万元,预付款项减少3,203.95万元,应收票据减少5,260.15万元,其他非流动资产减少9,073.31万元,货币资金减少14,054.23万元,商誉减少25,888.44万元,在建工程减少38,172.26万元,共计减少96,026.07万元。

增加项与减少项相抵,使资产总额增长5,542.23万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

京东方A2018年财务指标报告一、实现利润分析项目名称实现利润增减变化表2018年2017年2016年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入9,710,886.49 3.53 9,380,047.92 36.15 6,889,565.9 41.69 实现利润412,229.02 -57.68 974,107.15 287.72 251,239.91 24.79 营业利润400,817.09 -58.57 967,373.33 1,814.47 50,529.45 -47.02 投资收益30,688.76 165.47 11,560.27 -23.45 15,100.66 -19.33 营业外利润11,411.93 69.47 6,733.83 -96.65 200,710.46 89.432018年实现利润为412,229.02 万元,与2017年的974,107.15 万元相比有较大幅度下降,下降57.68%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

项目名称成本构成变动情况表( 占营业收入的比例)2018年2017年2016年数值百分比(%) 数值百分比(%) 数值百分比(%)营业收入9,710,886.49 100.00 9,380,047.92 100.00 6,889,565.9 100.00 营业成本7,730,622.43 79.61 7,028,247.76 74.93 5,658,569.61 82.13 营业税金及附加77,860.61 0.80 70,838.15 0.76 45,926.39 0.67 销售费用289,105.7 2.98 259,192.58 2.76 198,436.19 2.88 管理费用495,918.42 5.11 724,654.33 7.73 561,844.37 8.16 财务费用319,669.59 3.29 194,802.49 2.08 229,911.69 3.34二、盈利能力分析盈利能力指标表(%)项目名称营业毛利率2018年19.592017年24.322016年17.2营业利润率 4.13 10.31 0.73 成本费用利润率 4.56 11.46 3.67 总资产报酬率 2.61 5.07 2.69 净资产收益率 2.56 8.01 2.4京东方A2018年的营业利润率为 4.13%,总资产报酬率为2.61%,净资产收益率为2.56%,成本费用利润率为 4.62%。

本文部分内容来自网络整理,本司不为其真实性负责,如有异议或侵权请及时联系,本司将立即删除!== 本文为word格式,下载后可方便编辑和修改! ==财务报表的范例篇一:财务报表实例(四)资产负债表列报实例【例20-1】华丰公司201X年12月31日的资产负债表(年初余额略)及201X年12月31日的科目余额表分别见表20-1和表20-2。

表20-1资产负债表会企01表表20-2 科目余额表说明:该公司:“坏账准备”仅就应收账款计提坏账准备;未提供“减值准备”账户余额的不考虑减值准备;“应收账款”“预付账款”所属明细账户均为借方余额;“应付账款”所属明细账户均为贷方余额;“预收账款”账户无余额。

根据上述资料,编制东岳公司201X年12月31日的资产负债表,见表20-3。

表20-3资产负债表会企01表期末余额中:货币资金=2 000+810 959+7 300=820 259 应收账款=600 000-1 800=598 200存货=275 000+45 000+38 050+2 122 400+4 250=2 484 700固定资产=2 401 000-170 000-30 000=2 201 000无形资产=600 000-60 000=540 000 其他项目均可根据相应账户余额直接填列。

(三)利润表的列报实例【例20-2】华丰公司201X年度损益类科目本年累计发生净额见表20-4。

表20-5利润表会企02表根据上述资料,编制华丰公司201X年度利润表,见表20-5。

(三)现金流量表的列报实例【例20—3】沿用【例20—1】和【例20—2】的资料,华丰公司其他相关资料如下: 1.201X年度利润表有关项目的明细资料如下:(1)管理费用的组成:职工薪酬17 100元,无形资产摊销60 000元,折旧费20 000元,摊销印花税10 000元,支付其他费用50 000元。

(2)财务费用的组成:计提借款利息21500元,支付应收票据(银行承兑汇票)贴现利息20 000元。

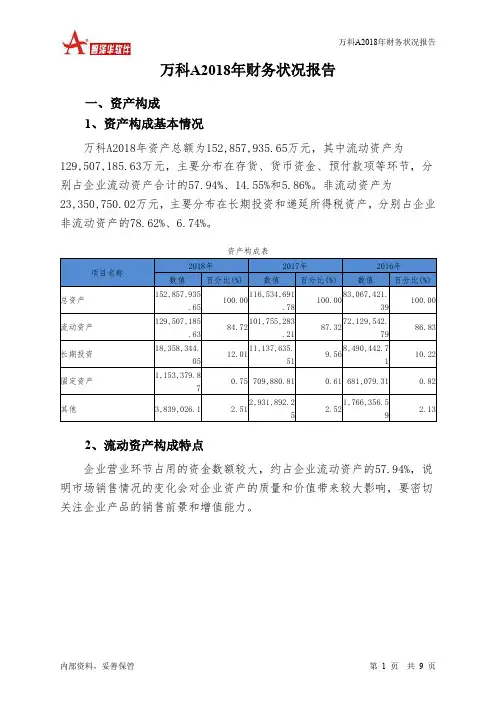

万科A2018年财务状况报告一、资产构成1、资产构成基本情况万科A2018年资产总额为152,857,935.65万元,其中流动资产为129,507,185.63万元,主要分布在存货、货币资金、预付款项等环节,分别占企业流动资产合计的57.94%、14.55%和5.86%。

非流动资产为23,350,750.02万元,主要分布在长期投资和递延所得税资产,分别占企业非流动资产的78.62%、6.74%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的57.94%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3、资产的增减变化2018年总资产为152,857,935.65万元,与2017年的116,534,691.78万元相比有较大增长,增长31.17%。

4、资产的增减变化原因以下项目的变动使资产总额增加:存货增加15,221,496.98万元,长期投资增加7,220,708.54万元,货币资金增加1,429,643.76万元,其他流动资产增加1,386,576.39万元,交易性金融资产增加1,190,080.63万元,递延所得税资产增加609,820.27万元,固定资产增加443,499.06万元,无形资产增加351,508.02万元,长期待摊费用增加297,833.27万元,预付款项增加293,378.82万元,在建工程增加89,059.66万元,应收账款增加15,344.68万元,商誉增加1,076.64万元,应收票据增加255.84万元,共计增加28,550,282.55万元;以下项目的变动使资产总额减少:其他非流动资产减少711,055.48万元,其他应收款减少16,324,976.59万元,共计减少17,036,032.07万元。

增加项与减少项相抵,使资产总额增长11,514,250.48万元。

福耀玻璃2018年财务状况报告一、资产构成1、资产构成基本情况福耀玻璃2018年资产总额为3,449,043.87万元,其中流动资产为1,558,113.97万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的40.86%、23.06%和20.81%。

非流动资产为1,890,929.9万元,主要分布在固定资产和在建工程,分别占企业非流动资产的72.08%、15.53%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的47.9%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的26.34%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表3、资产的增减变化2018年总资产为3,449,043.87万元,与2017年的3,170,400.95万元相比有所增长,增长8.79%。

4、资产的增减变化原因以下项目的变动使资产总额增加:固定资产增加247,810.12万元,其他应收款增加40,534.1万元,交易性金融资产增加38,726.18万元,存货增加26,706.25万元,一年内到期的非流动资产增加19,000万元,无形资产增加12,144.83万元,商誉增加7,902.88万元,长期待摊费用增加7,145.96万元,其他流动资产增加5,408.58万元,预付款项增加2,460.55万元,共计增加407,839.45万元;以下项目的变动使资产总额减少:其他非流动资产减少36.77万元,递延所得税资产减少2,813.46万元,长期投资减少7,978.19万元,应收账款减少12,255.29万元,应收票据减少21,098.35万元,货币资金减少36,222.69万元,在建工程减少42,997.07万元,共计减少123,401.83万元。

增加项与减少项相抵,使资产总额增长284,437.62万元。

龙津药业2018年财务状况报告一、资产构成1、资产构成基本情况龙津药业2018年资产总额为78,754.97万元,其中流动资产为47,256.95万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的81.32%、7.87%和5.75%。

非流动资产为31,498.02万元,主要分布在固定资产和无形资产,分别占企业非流动资产的65.01%、8.34%。

资产构成表2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的81.4%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3、资产的增减变化2018年总资产为78,754.97万元,与2017年的78,522.91万元相比变化不大,变化幅度为0.3%。

4、资产的增减变化原因以下项目的变动使资产总额增加:货币资金增加31,339.7万元,其他非流动资产增加1,722.55万元,无形资产增加789.09万元,开发支出增加475.31万元,在建工程增加420.93万元,预付款项增加346.79万元,应收票据增加40.13万元,共计增加35,134.51万元;以下项目的变动使资产总额减少:其他应收款减少34.62万元,应收利息减少37.01万元,长期待摊费用减少113.69万元,递延所得税资产减少157.77万元,存货减少268.51万元,长期投资减少360万元,应收账款减少696.04万元,固定资产减少1,934.14万元,其他流动资产减少31,300.67万元,共计减少34,902.45万元。

增加项与减少项相抵,使资产总额增长232.06万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况龙津药业2018年负债总额为13,161.68万元,资本金为40,050万元,所有者权益为65,593.29万元,资产负债率为16.71%。

在负债总额中,流动负债为9,943.5万元,占负债和权益总额的12.63%;非流动负债为3,218.18万元,金融性负债占资金来源总额的4.09%。