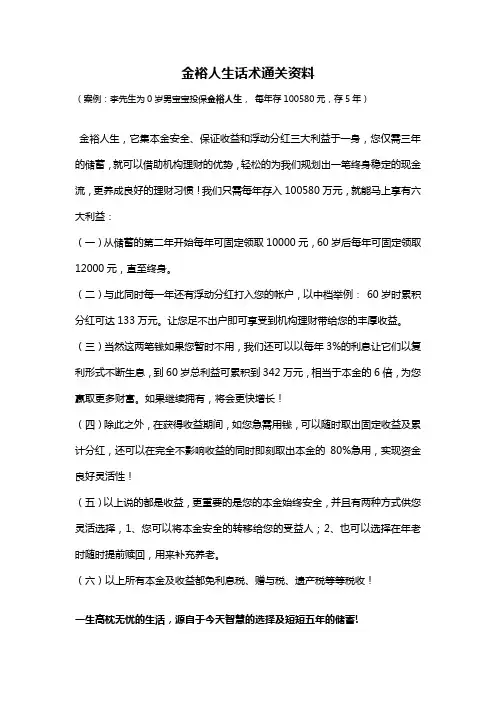

保险通关话术(金裕人生)

- 格式:doc

- 大小:401.00 KB

- 文档页数:4

古语有云:君子爱财取之有道、淑女花钱用之有道,我们的钱要分现在用的钱和将来要用的钱,你看啊 金裕买点 顺口溜

短期投资 终身收益

一张保单 两份利息

子女投保 三代受益

机构投资 保本增值

梁女士,30岁,企业主,和佛山东方塑料集团老板曾是朋友。

通过老友的经历,意识到“商场如战场”,更深谙“三十年河东、三十年河西”之古训。

金裕人生计划

年交保费 361560元 交3年 共 1084680元

导入话术:

一、以产品需求为导向:

梁小姐:我公司有一款非常好的理财产品,特别适合好像你这样的成功人士,交费时间短,领取时间长,资金灵活、收益快,本金安全,收益高。

具体是这样的…

二、以理财需求为导向:

梁小姐:你对投资这么有心得,你对家庭理财怎么看?作为现代人应该怎么样理财?

理财:即留财,留下一笔将来必须要用的钱。

将来必须要用的钱:

包括:养老、子女教育、医疗基金、生活应急金

这些钱必须符合四项基本原则:本金安全、抵御通胀、适度收益、兑现灵活。

五不易:不易被骗、不易被借、不易被啃、不易被用、不易受自然风险、经营风险、和政治风险的影响

我们公司有一款专业的富人理财产品叫金裕人生,这个产品非常受欢迎,我的很多客户都投保了,具体我做份计划给你参考下: 急用的钱

将来的钱 不用的钱 短期的钱 ▪即现金,放在钱包 ▪放银行,备不时之需 ▪将来要用的钱,放保险公司 ▪进行投资升值 未来的钱

现在的钱

年交保费 361560元交3年共 1084680元

客:两年4万元,每年相当于2万元,一个月只有千多元,有什么意思?

业:梁小姐:钱这东西,大有大用,小有小用,没钱就没得用。

这4万只是你所存保费的固定利息收益,分红未算,本金还在。

如果按中档红利计算,你每两年还可以获得约4万元红利,你可以今年收4万元生存金,明年领4万元红利,相当于每年有钱领。

怎样支配这些收益,我都帮你想好了, 梁小姐:你每天都拼命地工作,每月为员工发工资,但从来没有为自己发工资,投保金裕人生以后,这笔收益就相当于为自己发工资,定期奖励自己,提醒自己享受一下生活,一家人每年去一次快乐旅行,今年去看上海东方明珠塔,明年去法国看巴黎铁塔,后年看意大利斜塔,大后年到埃及考古金字塔,不用天天对着佛山电视塔,受辐射呀,你看多好。

客:退休每年2.4万,每月2000元没意思。

业:梁小姐,我帮你计算一下,60岁前你有正常的收入,如果不需要花保险的钱,到60岁时累积的生存金有92万多,累积红利中档86万,合计178万,按平均年龄75岁计,每年可用11.86万元,每年还有2.4万生存金和2万多分红呢?相当于每年16.3万元,到时去平安三亚或北戴河养老院养老都够啦,现金价值100多万也可以用作养老金、医疗金或应急金呀。

客:供一套房(或铺)出租比买金裕人生收益更好呀。

业:买房(或铺)出租也是一种投资方式,但不竟是实物投资,一、存在太多不可预测的风险,如出租率、跑租、租户是否违法分子、房屋的质量、地段的兴衰、等都难保证你的收益稳定性。

二、还有各种各样的费用,如维修费、维护费、租金所得税、管理费等开支也不小。

三、收租、维修是一种很繁锁的事,象你这么有品味又怕麻烦的老板,说起来都烦啦。

更重要的是买房供房的是你,收租的不一定是你。

投保金裕人生就潇洒得多啦,它相当于购房、收租,每两年收一次租,每年还享有分红,到期划账,保证收益,不用费心,百年后保险公司按原价收购回旧房,不用扣一分钱的所得税和管理费。

反过来如果是房屋七十年后已经没有残值啦。

客:投资股票,也能赚钱养老。

业:股票不是不可以投资,只是起跌太疯狂不适合家庭稳健理财,投资股票,到底是谁赚谁的钱?股票的现状是:“十个人笑,一百个人整天心跳,一千个人偷偷在哭,一万个人很想上吊”这就是股票。

这些投资只是短期行为,而且赚得来,亏得去,亏不掉也会花掉,很难保证终身利益,不利于资产保存。

投资股票是纸上富贵,就好象赌博一样,一天未终止,也未知输赢,而且很可能最低,如果等钱用时刚好股市大跌,怎办?是斩仓走人,还是留给孙子养老?如果投资股票可以作为养老专用就不用强制投保社保啦。

股市股市:顾名思义是叫你估下估下,试下试下,不等用的钱可以适当比例投资。

客:基金的收益也不错,还比较稳定。

业:梁小姐:基金确实相对股票稳定,但不管怎么稳定,它始终是一种风险性投资,你能保证它每年都赚钱吗?07年下半年到现在也普遍是亏损的啦。

基金的结果很可能是赚三年、亏三年,不赚不亏又三年,这样十年八年还不是竹篮打水一场空,金裕人生才能真正锁住你的资金,只会多不会少,保证终身有收益。

客:这个投资收益,都比不上五年期的存款或债券收益。

业:那请问你的银行存款是不是都存五年期的?

客:没有。

业:为什么?

客:怕银行中途升息不合算,一般存一年或两年期。

业:就是啦,存五年你能把握它的升跌吗?如果存一年或两年后升息,你咋办?退了,前期的定期变活期,不退嘛,升息变可惜,说不定快要到期时又降息,你看多可惜。

几十年利息变化很难说呀。

金裕人生就不一样,它的特点是:三年存款,终身收益;一张保单,两份利息;机构投资,保本增值。

你从它的两份利息可以看出它是一份非常稳健的理财产品,一是固定利息,保证收益;二是浮动利息,保值增值;每两年的生存金相当于“稳压器”,即使银行利率为零(如日本、加拿大),你依然每两年收4万元;每年分红相当于“平衡器”,它会跟着银行利率、债券、基金、基础设施等投资收益水涨船高,不会错过任何一个生息获利的机会,这样才算是稳健理财。

客:存在银行的钱,才是自己的钱,方便使用。

业:这就是理财的关键所在,存在银行的钱,是用来支付三、五年内使用的现金,它不利于资产保存和保值增值。

而存在保险公司的钱是强制存一笔将来要花的钱,半强制的长期投资更有利于保存资产和保值增值。

从经济学的角度来说:当一个人需要用钱的时候,第一时间从最容易的地方取,存银行就是因为太方便,所以很难存一笔将来要花的钱,当然你也不能把所有的钱都存到保险公司,就好像不能把所有的钱存到银行一样。

其实无论存在银行或保险公司都是自己的钱,存在银行的钱是现在的钱,存在保险公司的钱是将来的钱,说实在,梁小姐,你现在生活基本不缺钱,缺钱就没钱投保啦,未来还有几十年,其实我们缺的是将来的钱,趁现在有钱、身体健康,尽量多留点,以备不时之需。

存在银行,是肥在现在,瘦在将来,存在保险公司是紧在现在,富在将来,令你一辈子财务自由,一辈子财务自由才是正真的人生富有。

金裕房产话术需了解的知识:

实物房产出租

一、你必须承担以下费用:

1、供房必须付利息(正常在房价的20%左右)

2、契税费

3、装修费

4、租金所得税

5、家俬、家电费

6、每月交物业管理费

7、电梯维修、维护费

8、平均每三年一次翻新费

9、家具、家电维修、维护费

二、你可能承担如下风险:

1、跑租

2、出租率平均不到80%

3、对租户承担相应的责任

4、地段的兴衰租金和出租率可能更低

5、破坏装修或家俬、家电,为维修烦恼

6、独生子女的家庭结构,将来必定是房多人少

7、追租烦锁,易引口角,影响健康和生活品质

8、建筑质量或地震、火灾、水灾等自然灾害的损毁

9、将来的小区、房子越建越先进,旧区被冷落,租不

起价钱

10、使用期一般最多65年(5年开发),期满国家无偿

拆建,残值为零。

“金融房产”出租

八项优惠:

1、零首期

2、免利息

3、免契税

4、无需装修

5、保证100%出租率

6、使用期满,按原价回收

7、不需承担出租责任风险

8、免维修费、维护费、管理费、所得税

“实物房产”投资收益指引

购买面积约100方,实用85方

房价85万元(首期3成25.5万元)供3年

支付利息约7万

契税、装修、家具、家电约16万

合计108万 “金融房产”投资收益指引

每年租金约24000元(年投资率回报2.4%) 还有所得税、维修费、维护费 平均空租率20%的损失呢 65年后房屋被无条拆建,残值为零

•

只需每年投资36万元 每年租金约40000元 •3年共投资108万元 (年投资回报率4% )

期满开发商按原价108万回报。