财务管理7第七章内部控制

- 格式:pptx

- 大小:249.00 KB

- 文档页数:68

第七章内部控制及其评价

一、单选题

1. 内部控制无论如何设计和执行只能对财务报告的可行性提供合理保证, 其原因是( )。

A. 建立和维护内部控制是丙公司管理层的职责 B. 内部控制的成本不应超过预期带来的收益

C.在决策时人为判断可能出现错误 中 %华 @会计¥网⋯⋯校

D.对资产和记录采取适当的安全保护措施是丙公司管理层应当履行的经管责任

2. 下列与现金业务有关的职责可以不分离的是( )。

A. 现金支付的审批与执行 B. 现金保管与现金日记账的记录

C.现金的会计记录与审计监督 D. 现金保管与现金总分类账的记录

3. 在了解控制环境时, C 注册会计师通常考虑的因素是( )。

A. 内部控制的人工成分 B. 内部控制的自动化成分

C. 丙公司董事会对内部控制重要性的态度和认识 D. 会计信息系统

4. 下列情形中,最有可能导致 C注册会计师不能执行财务报表审计的是( )。

A. 丙公司管理层没有清晰区分内部控制要素

B. 丙公司管理层没有根据变化的情况修改相关的内部控制

C.丙公司管理层凌驾于内部控制之上

D.C 注册会计师对丙公司管理层的诚信存在严重疑虑

5.C 注册会计师没有义务实施的程序是( )。

A. 查找丙公司内部控制运行中的所有重大缺陷

B. 了解丙公司情况及其环境

C.实施审计程序,以了解丙公司内部控制的设计

D.实施穿行测试,以确定丙公司相关控制活动是否等到执行

二、多选题。 1 在了解戊公司控制环境时, E 注册会计师应当关注的内容有(

A. 戊公司治理层相对于管理层的独立性 B. 戊公司管理层的理念和经营风格

C. 戊公司员工整体的道德价值观 D. 戊公司对控制的监督 2. 戊公司下列控制活动中,属于经营业绩评价方面的有( )。

)。

A. 由内部审计部门定期对内部控制的设计和执行效果进行评价 B. 定期与客户对账并发现的差异进行调查

2011年注会考试财务管理基础章节练习试题7第七章 企业价值评估

第七章 企业价值评估(答案分离版)

一、单项选择题

1.甲公司2006年末的现金资产总额为100万元(其中有60%属于生产经营所必需的持有量),其他经营流动资产为3000万元,流动负债为2000万元(其中的40%需要支付利息),经营长期资产为5000万元,经营长期负债为4000万元,则下列说法不正确的是( )。

A.净经营营运资本为1800万元

B.经营资产为8060万元

C.经营负债为5200万元

D.净经营资产为2860万元

2.某公司2007年税前经营利润为2000万元,所得税率为30%,折旧与摊销100万元,经营现金增加20万元,其他经营流动资产增加480万元,经营流动负债增加150万元,经营长期资产增加800万元,经营长期债务增加200万元,利息40万元。该公司按照固定的负债率40%为投资筹集资本,则股权现金流量为( )万元。

A.862

B.802

C.754

D.648

3.市盈率的关键驱动因素是( )。

A.增长潜力

B.销售净利率

C.权益报酬率

D.股利支付率

4.以下关于企业价值评估现金流量折现法的表述中,错误的是( )。

A.预测基数不一定是上一年的实际数据

B.实务中的详细预测期很少超过10年

C.在稳定状态下,现金流量增长率与销售增长率相同

D.预测期和后续期的划分是主观确定的

5.某公司股利固定增长率为5%,2006年的每股收入为4元,每股净利润为1元,留存收益率为40%,股票的β值为1.5,国库券利率为4%,市场平均风险股票的必要收益率为8%,则该公司每股市价为( )元。

A.12.60

B.12

正保远程教育旗下品牌网站 美国纽交所上市公司(NYSE:DL)

中华会计网校 会计人的网上家园

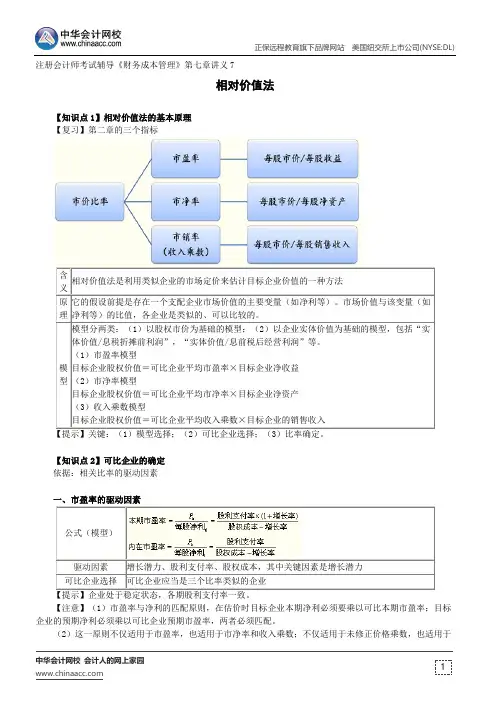

1 注册会计师考试辅导《财务成本管理》第七章讲义7

相对价值法

【知识点1】相对价值法的基本原理

【复习】第二章的三个指标

含义 相对价值法是利用类似企业的市场定价来估计目标企业价值的一种方法

原理 它的假设前提是存在一个支配企业市场价值的主要变量(如净利等)。市场价值与该变量(如净利等)的比值,各企业是类似的、可以比较的。

模型 模型分两类:(1)以股权市价为基础的模型;(2)以企业实体价值为基础的模型,包括“实体价值/息税折摊前利润”,“实体价值/息前税后经营利润”等。

(1)市盈率模型

目标企业股权价值=可比企业平均市盈率×目标企业净收益

(2)市净率模型

目标企业股权价值=可比企业平均市净率×目标企业净资产

(3)收入乘数模型

目标企业股权价值=可比企业平均收入乘数×目标企业的销售收入

【提示】关键:(1)模型选择;(2)可比企业选择;(3)比率确定。

【知识点2】可比企业的确定

依据:相关比率的驱动因素

一、市盈率的驱动因素

公式(模型)

驱动因素 增长潜力、股利支付率、股权成本,其中关键因素是增长潜力

可比企业选择 可比企业应当是三个比率类似的企业

【提示】企业处于稳定状态,各期股利支付率一致。

【注意】(1)市盈率与净利的匹配原则,在估价时目标企业本期净利必须要乘以可比本期市盈率;目标企业的预期净利必须乘以可比企业预期市盈率,两者必须匹配。

(2)这一原则不仅适用于市盈率,也适用于市净率和收入乘数;不仅适用于未修正价格乘数,也适用于

第七章 风险管理框架下的内部控制

第二节 内部控制的要素

三、控制活动(★★★)

(一)COSO《内部控制框架》关于控制活动要素的要求与原则

COSO《内部控制框架》关于控制活动要素的要求为:控制活动指那些有助于管理层决策顺利实施的政策和程序。控制行为有助于确保实施必要的措施以管理风险,实现经营目标。控制行为体现在整个企业的不同层次和不同部门中。它们包括诸如批准、授权、查证、核对、复核经营业绩、资产保护和职责分工等活动。

根据2013年修订发布的COSO内部控制框架,控制活动要素应当坚持以下原则:

1.企业选择并制定有助将目标实现风险降低至可接受水平的控制活动。

2.企业为用以支持目标实现的技术选择并制定一般控制政策。

3.企业通过政策和程序来部署控制活动:政策用来确定所期望的目标;程序则将政策付诸于行动。

(二)我国《企业内部控制基本规范》关于控制活动要素的要求

1.企业应当结合风险评估结果,通过手工控制与自动控制、预防性控制与发现性控制相结合的方法,运用相应的控制措施,将风险控制在可承受度之内。控制措施一般包括:不相容职务分离控制、授权审批控制、会计系统控制、财产保护控制、预算控制、运营分析控制和绩效考评控制等。

2.不相容职务分离控制要求企业全面系统地分析、梳理业务流程中所涉及的不相容职务,实施相应的分离措施,形成各司其职、各负其责、相互制约的工作机制。

3.授权审批控制要求企业根据常规授权和特別授权的规定,明确各岗位办理业务和事项的权限范围、审批程序和相应责任。企业应当编制常规授权的权限指引,规范特别授权的范围、权限、程序和责任,严格控制特别授权。常规授权是指企业在日常经营管理活动中按照既定的职责和程序进行的授权。特别授权是指企业在特殊情况、特定条件下进行的授权。

企业各级管理人员应当在授权范围内行使职权和承担责任。企业对于重大的业务和事项,应当实行集体决策审批或者联签制度,任何个人不得单独进行决策或者擅自改变集体决策。