或设置的活动。

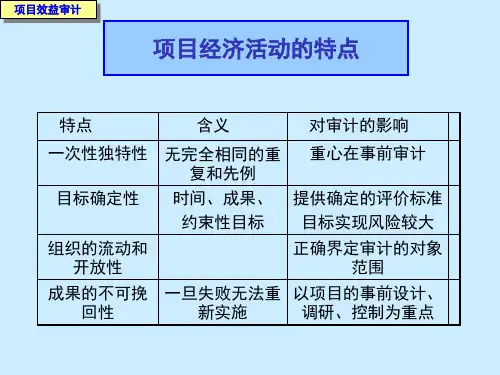

项目效益审计

(二)资产重组评价

1、非经营性资产处理的一般原则:

★属于企业负担的政府职能,由国家建立机构解决。

★属于企业负担的社会职能,有三种方法: (1)一并折股参加改制;

(2)剥离改制为自负盈亏的三产; (3)变卖、拍卖等方式处置。

评价标准:(1)减轻改制后企业的负担; (2)政企分开和社会稳定。

处理的有利或不利影响,形成工作底稿; (3)评价重组决策方案的合理性,形成评价意

见送审计结果使用者。

项目效益审计

(三)债务重组和债转股

1、债务重组概述

(1)债务重组——当债务企业陷入财务困境丧失

偿债能力,由债权方修改债务 条件作出让步。 (2)重组方式: ——以资产进行不等额偿债;

——债务转为资本:债务方是增资减债; 债权方是债转股。

宁愿辛苦一阵子,不要辛苦一辈子

•

4、

。05:5 8:0205: 58:020 5:58We dnesda y, July 17, 2024

积极向上的心态,是成功者的最基本要素

•

5、

。24.7 .1724.7 .1705:5 8:0205: 58:02July 17, 2024

生活总会给你另一个机会,这个机会叫明天

企业资本营运效益审计

可行性分析:成本效益原则2:公司价格大于兼并价格

市盈率法

目标公司价格=兼并公司的市盈率×目标公司的每股收益 ×目标公司发行在外股份数

目标公司每股收益

最后一年净利润

最后三年平均净利润

按兼并方资本报酬率测算

本讲到此结束

再见

本讲到此结束

再见

每一个成功者都有一个开始。勇于开始,才能找到成功的路