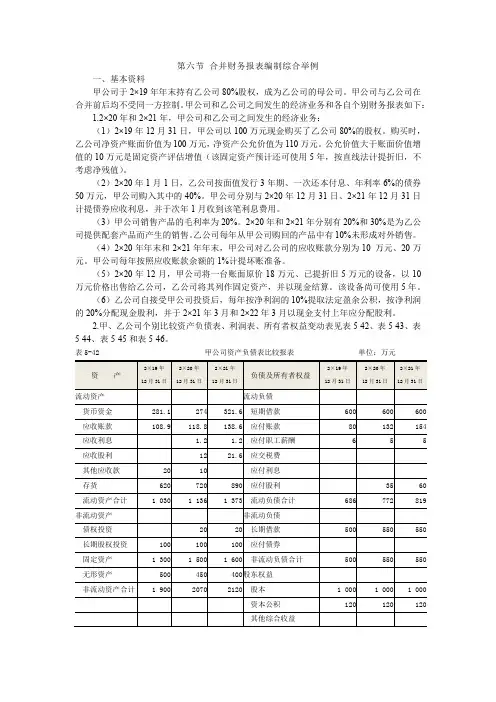

合并报表编制妙则及举例

- 格式:pdf

- 大小:200.22 KB

- 文档页数:23

营业外支出……(本期继续计提或冲回的减值准备,借贷 方视具体情况而定)

贷:期初未分配利润…………(截止期初累计计提的减值准 备)

⑷ 投资的减值准备 借:长期投资减值准备/短期投资减值准备…(截止期末累 计计提的减值准备) 投资收益…(本期继续计提或冲回的减值准备,借贷方视 具体情况而定) 贷:期初未分配利润……(截止期初累计计提的减值准 备) 第七步:将上述分录列示在合并工作底稿中,与其对应科 目相应加以抵销,即得合并报表。 合并报表科目列示在长期股权投资科目下,少数股东权益 和少数股东收益在负债和所有者权益之间单独列示。 第八步:特殊的抵销分录 由于在一般的资产负债表中只列示固定资产减值准备科 目,其他准备项目与其对应的科目相抵后以净值列示,所以对 于第六步曲分录的大多数准备科目,无法在合并工作底稿中找 到相对应的科目,即无法实现第七步曲中所述的抵销过程, 对于此种情况,可在前五步不便的情况下,第六步作如下修 改: ①除固定资产减值准备以外,其余涉及准备科目用长期 股权投资代替,借贷方向视具体情况而定。 借:长期股权投资……(代替各种准备科目) 贷:管理费用/营业外支出/投资收益……(视不同的准备, 用相应的科目) ②将上述分录中的长期股权投资冲销 借:合并价差 贷:长期股权投资 第九步:验证

ቤተ መጻሕፍቲ ባይዱ

未分配利润 合并价差 (借或贷、差额) 贷:长期股权投资 少数股东权益(子公司所有者权益合计×少数股权%) 合并价差 (1)产生原因:由于母公司在证券市场上通过第三者取得子公司股份,支 价。 (2)合并价差的计算 合并价差=母公司内部权益性投资-被投资子公司所有者权益合计×母公司在 (3)报表列示:合并价差属于“长期股权投资”项目的调整项目,在合并报表 少数股东权益 (1)含义:反映除母公司以外的其他投资者在子公司中的权益,表示其他 (2)少数股东权益的计算 少数股东权益=子公司所有者权益合计×(1-母公司在子公司投资比例) (3)报表列示:在“负债”类项目与“所有者权益”类之间单列一类反映。 【例1】母公司拥有子公司80%的股份,年末母公司“长期股权投资�对子公 项目如下:实收资本 26000元、资本公积4000元、盈余公积2000元、未分配利 借:实收资本 26000 资本公积 4000 盈余公积 2000 未分配利润 1000 合并价差 1600 贷:长期股权投资 28000 少数股东权益 6600 (二)内部权益性投资收益的抵销 1、抵销原理 (1)子公司本期净利润已包括在母公司的投资收益和少数股东本期收益, 收入、成本费用处理,那么必须将对母公司的投资收益予以抵销。 (2)因为采用权益法核算,子公司的期初未分配利润已包括在母公司的长 益)帐上,应予抵销。 (3)由于合并利润分配表是在整个企业集团的角度,反映对母公司股东的 收益及利润分配中已有所反映,因此子公司的利润分配各项目数额必须予以抵 2、抵销分录及公式 ∵子公司本期净利润+子公司年初未分配利润=子公司本期已分配利润+子 ∴抵销分录: 借:投资收益 (子公司本年净利润×母公司投资%) 少数股东损益 (子公司本年净利润×(1-母%))

部未实现的利润,从母子公司的整体而言,这部分未实现的利 润属于虚增利润,应予以抵销,抵销过程视不同的业务类型而 定。

⑴ 存货业务 ① 本期销售额抵销 借:主营业务收入………(本期销售额=销售价格*数量) 贷:主营业务成本 ② 本期购进但本期未销出的部分,属于本期未实现利 润,予以抵销 借:主营业务成本……(本期未实现利润=本期销售额*利 润率*未售出比率) 贷:存货 ③ 上期购进,上期未售出,本期仍未售出的部分 借:期初未分配利润……(上期销售额*上期利润率*上期 未售出比率) 贷:存货 ④ 上期购进,上期未售出,本期售出的部分 借:期初未分配利润 贷:主营业务成本 ⑵ 固定资产业务 A 子公司购进母公司存货用作为固定资产业务 购进当年: ① 将未实现的利润抵销 借:主营业务收入………(本期销售价格) 贷:主营业务成本………(本期销售成本) 固定资产……(未实现利润部分) 上述分录还视具体情况可能变为: ②借:主营业务收入 累计折旧 贷:主营业务成本 固定资产

贷:固定资产 ② 第n年的未实现利润的摊销 借:累计折旧………(未实现利润/折旧年限) 贷:管理费用 ③ 以前年度未实现利润累计部分的抵销 借:累计折旧………(购进时至上年末已摊销部分) 贷:期初未分配利润 C 子公司将其从母公司购进的固定资产出售时的业务 ① 期初出售: 借:期初未分配利润………(固定资产净值-已抵销未实现 利润的累计数额) 贷:营业外收入 ② 期末出售: 借:期初未分配利润………(固定资产净值-期初已抵销未 实现利润的累计数额) 贷:营业外收入 管理费用………(本年未实现利润部分的抵销) ⑶ 债券业务 ① 将母子公司之间由于债券引起的资产负债账户抵销, 差额进合并价差 借:应付债券………(子公司对母公司的应付债券账面价 值) 合并价差………(轧差数,借贷方视具体情况而定) 贷:长期债权投资………(母公司对子公司的长期债权投资 的账面价值) ② 将母子公司之间由于债券引起的损益科目抵销,差额 进合并价差 借:投资收益………(母公司对子公司由于债权投资产生的 投资收益) 贷:财务费用………(子公司对母公司的应付债券产生的费 用)

③借:主营业务收入 固定资产 贷:主营业务成本 累计折旧 此时,未实现利润部分就为固定资产的净值 ④ 未实现利润部分的摊销 借:累计折旧………(购进当年可以摊销部分) 贷:管理费用 购进之后第n年: ① 将未实现利润抵销 借:期初未分配利润………(数额等于购进当年的未实现利 润部分) 贷:固定资产 ② 第n年的未实现利润的摊销 借:累计折旧………(未实现利润/折旧年限) 贷:管理费用 ③ 以前年度未实现利润累计部分的抵销 借:累计折旧………(购进时至上年末已摊销部分) 贷:期初未分配利润 B 子公司购进母公司固定资产用作本公司的固定资产业务 购进当年: ① 将未实现的利润抵销 借:营业外收入………(本期未实现利润) 贷:固定资产 ② 未实现利润部分的摊销 借:累计折旧 ……(购进当年可以摊销部分) 贷:管理费用 购进之后第n年: ① 将未实现利润抵销 借:期初未分配利润………(数额等于购进当年的未实现利 润部分)

并报表的基本理论及抵销分录编制技巧

一、内部权益性投资及其收益的抵销 二、内部应收应付帐款及坏帐准备的抵销 三、内部债权性投资及其收益的抵销 四、内部销售收入及存货中未实现的内部销售利润抵销 五、固定资产内部交易的抵销 第三部分 合并报表工作底稿的编制方法及技巧 一、抵销分录如何登入工作底稿 二、合并数的计算 第二部分:合并报表的基本理论及抵销分录编制技巧 一、内部权益性投资及其收益的抵销 (一)内部权益性投资的抵销 抵销分录 借:实收资本 资本公积 (子公司所有者权益合计) 盈余公积

抵销完所得的合并报表是否正确,可采取一些方法验证, 如母公司对子公司的长期股权投资为零,子公司的净权益为 零,母公司对子公司的投资收益为零等。

1、分公司与总公司不在一个地区的,分公司的流转税(增值税、 消费税、营业税)要在注册地缴纳。 2、随着新的所得税法的实施,从2008年1季度开始,总、分公司不在一 个地区的,分公司季度汇总到总公司后,总公司按分配比例,将分公司 应该缴纳的所得税分配给分公司,并由分公司在注册地税务局交纳[可 参看 财预字(2008)10号文]。凡是总公司不提供分配表的,分公司的 按取得的利润全额在注册地缴纳所得税。 流转税在当地缴纳,所得税 汇总到总公司缴纳

第四步:内部积欠款项的抵销① ①借:应付账款 贷:应收账款 ②借:预收账款 贷:预付账款 第五步:子公司被抵销的盈余公积中属于母公司的部分, 予以恢复 借:提取盈余公积……(第二步曲分录中的提取盈余公积* 母公司所占份额) 期初未分配利润……(轧差数,借贷方视具体情况而定) 贷:盈余公积……(第一步曲分录中盈余公积*母公司所占 份额) 第六步:各项减值准备的抵销 2001年的会计准则新增了固定资产减值、无形资产减值等 几项准备,这使该部分的抵销变得稍微复杂一点了,故将其单 独作为一步。 ⑴ 应收账款的坏账准备的抵销 借:坏账准备………(本期期末的应收账款确定的坏账准 备) 管理费用………(轧差数,借贷方视具体情况而定) 贷:期初未分配利润………(本期期初的应收账款确定的坏 账准备) ⑵ 存货的跌价准备的抵销 借:存货跌价准备………(截止期末累计计提的跌价准备) 管理费用………(本期继续计提或冲回的跌价准备,借贷方 视具体情况而定) 贷:期初未分配利润……(截止期初累计计提的跌价准 备) ⑶ 资产的减值准备 借:无形资产减值准备/固定资产减值准备/在建工程减值 准备……(截止期末累计计提的减值准备)

合并报表编制妙则

合并报表的编制表面看繁而杂,其实合并过程的难点就是 怎样编制抵销分录,本文将其归结为抵销过程九步曲,(为了 使读者能够清晰的了解具体的抵销程序,本文采用简洁的会计 分录语言来表达这一繁杂的抵销过程)其具体过程如下:

第一步:资产负债表项目抵销 由于子公司的净权益项目要么归属于母公司,要么归属于 少数股权,对于体现整体的合并报表来说,需将这两部分抵 销。具体分录为: 借:实收资本(股本)………(子公司所有者权益中数据) 资本公积 ………(同上) 盈余公积 ………(同上) 未分配利润……(同上) 合并价差………(轧差数、借贷方位置视具体情况而定) 贷:长期股权投资………(母公司对子公司的投资) 少数股东权益………(子公司所有者权益之和*少数股权所 占分额) 第二步:利润表和利润分配表项目抵销 子公司的本期净利润要么归属于母公司,要么归属于少数 股东,对于体现整体的合并报表来说,需将这两部分抵销。具 体分录为: 借:投资收益………(子公司本年净利润*母公司所占分 额) 少数股东收益……(子公司本年净利润*少数股权所占分 额) 期初未分配利润………(子公司利润分配表中数据) 贷:提取盈余公积………(同上) 应付利润………(同上) 未分配利润………(同上) 第三步:母子公司内部业务的抵销 母子公司经常会发生业务往来,这部分业务很容易造成内

年初未分配利润 (子公司年初未分配利润) 贷:提取盈余公积 (子公司提取盈余公积数) 应付利润 (子公司应付利润数) 未分配利润 (子公司尚未分配利润数) 说明: (1)期初未分配利润、提取盈余公积、应付利润、未分配利润在子公司的 (2)“投资收益”有二个来源 A、在子公司“投资收益-对××子公司”项目中找。 B、计算得出。 盈余公积的调整 (1)原理 A、通过上述抵销分录,已将子公司本期计提的盈余公积全部冲销,但依据 按本期实现的税后利润计提。 B、通过调整提取盈余公积的抵销分录后,合并资产负债表上的“盈余公积”项 取盈余公积中所占的份额。 同时合并利润分配表中,“提取盈余公积”项目反映了母公司盈余公积帐面值和 C、调整分录相当于将母公司一部分未分配利润转作盈余公积,而不是将子 分配利润已全部被抵销了。 (2)调整分录 A、调整当期盈余公积 借:提取盈余公积 贷:盈余公积 (子公司当年提取盈余公积数×母%) B、调整以前年度盈余公积 借:年初未分配利润 贷:盈余公积 (到上年止子公司累计提取盈余公积数×母%) (三)内部权益性投资和投资收益的抵销的综合举例 【例2】×1年母公司“长期股权投资-对A子公司投资“期初帐面值为45000元 下:实收资本35000元、资本公积15000元,当年A公司实现净利润10000元,提 ×2年A公司实现净利润10000元,提取盈余公积1000元,应付股东利润2000元 ×1年: ① 内部权益性投资的抵销 借:实收资本 35000 资本公积 15000 盈余公积 1000 未分配利润 7000 合并价差 5000 贷:长期股权投资 51400