畜牧业保险如何真正为畜牧业“保险”——养殖业保险现状及发展

- 格式:pdf

- 大小:1.65 MB

- 文档页数:5

33经济研究东营市政策性畜牧业保险发展的现状及建议徐秀锋(东营市现代畜牧业发展服务中心)摘要:政策性畜牧业保险惠农政策的实施,带动了养殖场(户)的积极性,增加了农民收入,为畜牧业高质量发展提供了支撑。

近年来,东营市持续推动区域优势特色农产品保险创新,提升了农业保险保障水平,完善了农业保险保障体系,为养殖户减少了损失,分散和化解了养殖风险。

截至目前,东营市通过遴选中标,有中华联合、人保等6家保险机构在经营政策性畜牧业保险业务。

从发展历程来看,政策性畜牧业保险覆盖面逐年增加,逐步向规范运行的方向发展。

笔者结合自身工作经验,以东营市为例探究了政策性畜牧业保险发展的现状及建议。

关键词:东营市;政策性畜牧业保险;发展现状;建议【作者简介】徐秀锋(1976-),女,经济师,本科,东营市现代畜牧业发展服务中心,研究方向:经济。

畜牧生产具有风险大、周期长及成本高等相关特点,且还需要面对市场及自然风险的调整。

畜牧业保险作为风险管理的主要工具之一,除了能促进农业防灾防损及灾后恢复能力的提高外,还有利于确保生产安全和养殖户收入稳步提高,并让农业产业政策、国家强农惠农政策得到全面落实。

一、政策性畜牧业保险现状及问题(一)市场环境近年来,惠农政策的落地,养殖场(户)对养殖保险投保的积极性不断提高,但因畜禽市场价格受新冠肺炎等内外部环境因素的影响,养殖规模波动,养殖保险承保情况也受到一定影响[1]。

2019年5月山东省财政厅等6个部门联合印发了《山东省省级农业财政补贴和粮食风险基金管理暂行办法的通知》、2019年9月山东省财政厅等5个部门联合印发了《关于开展省财政对地方优势特色农产品保险以奖代补工作的通知》、2020年12月山东省财政厅等7个部门联合印发了《关于加快山东省农业保险高质量发展的实施意见》,诸项保险政策的出台对东营市畜牧业保险发展具有里程碑的意义。

(二)承保情况目前,政策性畜牧业保险险种主要有能繁母猪、育肥猪和奶牛。

养殖业保险分类和灾害类型分析养殖业保险是指以饲养的畜、禽和水生动物等为保险标的,对在养殖进程中产生约定的灾害事故造成的经济缺失承当赔偿责任的保险。

有条件和有需求的养殖户朋友可以推敲有没有必要购买。

一、养殖业保险分类依照业务管理的需要,养殖业保险依照保险标的分为五种:1.大畜生保险大畜生保险是以人工饲养的大型畜生(主要有牛、马、驴、骡、骆驼等)的生命价值为保险标的的一种死亡缺失保险。

大畜生种类多,各个品种价值差别比较大,不同种类的大畜生保险责任和保险费率也有很大差别。

2.小畜生保险小畜生保险是以人工饲养的中小畜生的生命为保险标的的一种死亡缺失保险。

主要包括猪、羊、兔等生长周期短、速度快、商品率高的中小畜类。

小畜生由于自身的特点,与大畜生保险在保险技术、保险内容上有很大差别。

3.家禽保险家禽保险是以商品性养殖的禽类动物的生命为保险标的的一种死亡缺失保险。

家禽包括的种类很多,如鸡、鸭、鹅等等。

家禽的品种多、生长速度快、商品率高、用处广泛,与其他动物相比,家禽生长中受疾病的要挟最大。

因此,家禽保险的经营风险以疾病为主,技术方法多种多样。

4.水产养殖保险水产养殖保险是以商品性养殖的水产品作为保险对象的一种缺失保险。

根据水产品养殖的环境,水产养殖保险可分为海水养殖保险和淡水养殖保险两种。

利用海水进行滩涂养殖的保险标的,属于海水养殖保险;利用江、河、湖、泊、池塘、水库养殖的保险标的,属于淡水养殖保险。

5.特种养殖保险特种养殖保险是以经济价值较高、且未经长期驯化的野生动物,或经过人工驯化的且具有一定经济价值的动物为保险标的的一种死亡缺失。

二、养殖业保险灾害类型1.沾染病(疫病)这是指《中华人民共和国动物防疫法》中列明的三类疫病:一类疫病指对人与动物危害严重,需要采取紧急、严格的强制预防、控制、扑灭等措施的疫病;二类疫病指可能造成重大经济缺失,需要采取严格控制、扑灭等措施,避免分散的疫病;三类疫病指常见多发、可能造成重大经济缺失,需要控制和净化的疫病。

^■年(第4i卷)第3期天然气等,变废为宝,一方面实现了废弃物的高效利用,另一方面为农村提供了清洁可再生能源。

在焦作市养殖场 要总结推广一批畜禽粪污处理和资源化利用的典型模式,如固体粪便堆肥利用、有机肥生产加工利用、畜禽粪污全 量收集还田利用、污水肥料化利用、粪污专业化能源利 用等。

4.3大力推广种养结合的农业循环经济模式进一步优化结构,促进农牧结合,鼓励养殖场与种植 基地开展种养合作,实现养殖废弃物就近消纳,减少污染 物排放。

扶持有条件的集约化畜禽养殖场添置有机肥加T设施,采用先进技术,提高规模化养殖场粪便及污水资源化率。

4.4探索建立养殖废弃物资源化利用市场机制要坚持政府支持、企业主体、市场化运作的方针,利用 政企市场合作模式支持第三方治理,引导社会资本积极参 与畜禽养殖废弃物无害化处理与资源化利用等公益性事 业投资和运营。

通过金融服务创新,有效破解融资难问 题,构建畜牧产业基金为主导、相关产业基金跟投、银行资 金支持的多渠道融资体系。

(收稿日期:2020-01-07)涑谈畜狡业跤策胜保险的现状和建议智艳丽(偃师市动物卫生监督所,河南偃师471900)中图分类号:S81 文献标识码:B 养殖业保险是一项政策性保险,河南省育肥猪保险费 每头30元(保险期限为批投保6个月或年投保),按照中央 财政补贴50%,省财政补贴15%,市县财政补贴15%的比 例,养殖户负担20%即只需负担3.6元;能繁母猪中央财政 补贴50%,市财政补贴9%,县财政补贴21%的比例,养殖 户负担20%即只需负担丨2元(保险期限12个月)。

如果发 生死亡,育肥猪保险金额800元/头,能繁母猪1000元/头。

2019年8月偃师市农业农村局组织7个调查组对全 市的7家保险公司进行调研,共抽查64个养殖场投保公司 的意愿调查并进行投保数量确认,调查结果表明投保数量 均属实,养殖场场主均愿意投保并且在2018年非洲猪瘟 疫情时对养殖业起到了保驾护航的作用。

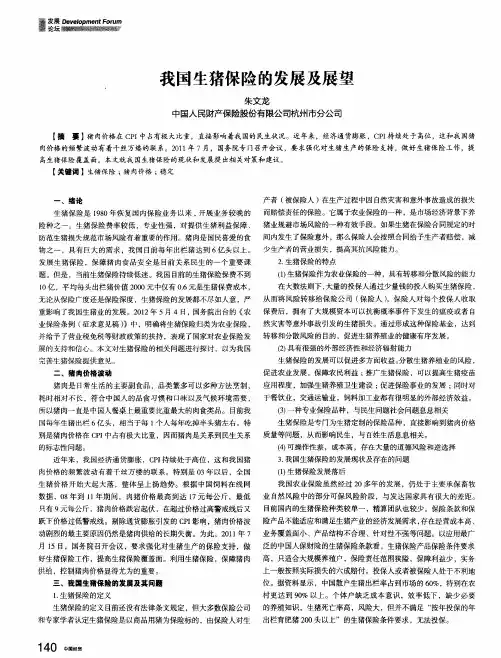

摘要:近年来,我国生猪市场出现了剧烈波动的情况,政府于2007年推出生猪保险。

我们采取统计学方法,对主要生猪大省的生猪保险现状进行了深入的了解、参考各地的统计数据并结合生猪市场现状,运用“供给—需求”理论和成本—收益理论,对其展开分析,得出养殖户面临的风险逐渐增大和生猪保险总量小、结构差异大、可操作性差、实施效率低、风险规避作用差、体系不完善以及养殖户对生猪保险认识不足的结论。

同时,我们从制度、政策等方面提出了解决这些问题的方案。

关键词:生猪保险;供给—需求;成本—收益论文一、引言2007年8月以来,生猪保险的实施为降低生猪市场风险、控制生猪价格波动、维持生猪市场稳定起到了一定作用。

而目前生猪保险现状如何,存在什么问题,需要怎样解决?为解决这些问题,我们将在文中对我国生猪保险的现状进行深入了解及分析,并提出相应的解决方案。

二、生猪保险现状生猪保险具有转移、分散风险功能,它是投保人用少量的钱通过购买保险把风险转移给保险人,保险人通过收取零星的保费集少成多,形成规模经济,建立起庞大的保险基金,从而实现生猪产业健康稳定发展的目的。

根据作者调查及分析,总结出目前我国生猪保险现状如下:(一)养殖户面临的生猪养殖风险越来越大近年来宏观经济指标波动频繁,原材料价格上涨较大,各种疫病如蓝耳病、高热大面积爆发等因素,农民工外出务工及返乡,以及国际金融危机和“猪流感的爆发”,对生猪产业的产生了巨大冲击,引起了价格和产量的波动,使养殖户的风险面临的风险日益增大。

表1反映了近年来生猪价格和产量的变化趋势。

表12003年—2008年我国生猪价格、出栏数和存栏数2003年2004年2005年2006年2007年2008年各年生猪价格(元/斤) 3.7 4.2 5 6 12 16肉猪出栏头数(万头) 55701.8 57278.5 60367.4 61207.3 56508.3 61788.3 猪年底存栏头数(万头) 41381.8 42123.4 43319.1 41850.4 43989.5 45639.1 资料来源:《中国统计年鉴2008》及作者调研整理(二)生猪保险投保总量小,结构性差异大1、从总量上看,我国生猪保险的投保数量还远未达到饱和状态。

X u m u s h o u y i政策性养殖业保险按照“政府引导、市场运作、农户自愿、协同推进”的原则推进,是党和政府构建新型畜牧业产业保障体系,促进农业农村经济发展的一项重要举措,也是重要的“支农强农惠农”政策。

对分散和化解养殖风险,稳定畜牧生产发展,增加农民收入,具有积极的促进作用。

一、政策性养殖业保险现状及存在的问题1、政策性养殖险种未覆盖所有畜禽品种政策性养殖业保险险种只有:能繁母猪、育肥猪、奶牛、肉牛四种,其他养殖品种如山羊、家禽、肉兔均没有政策性险种。

2、标的信息采集和核实难政策性养殖业保险的标的均为有生命的畜禽,养殖场生物安全防护要求高,特别是非洲猪瘟和高致病禽流感等重大动物疫病防控压力下,养殖场实行封闭管理,验标人员不能入场准确采集标的准确信息。

加上各种畜禽的生长繁殖周期不一致,养殖模式又以散养为主,不同养殖场户生产管理水平不同,补栏和出栏周期就千差万别,养殖档案建立不完善。

是造成养殖业保险标的采集和核实的主要原因。

3、投保数量与实际养殖数量存在差异由于不能准确验标、核标,存在部分养殖场户将自养或购入老、弱、病、残标的纳入保险范围;饲养管理较好的养殖场,死亡率低,足额投保意愿不强,存在不足额投保或在保险期间内进行补栏扩大养殖规模,补栏部分不及时投保。

4、标的追溯困难畜禽标识只有猪、牛、羊有耳标,但是存在加挂后没有做好养殖档案记录,而且耳标易磨损、挂落,部分养殖场户对新出生和补栏的猪、牛、羊没有按照要求及时加挂耳标,同时死淘、出栏等没有做好生产记录等原因,都会造成标的难追溯。

二、加强政策性养殖业保险健康发展的对策1、建立健全政策性养殖业险种畜禽养殖具有生长繁殖周期性,面临着较大的疫病、自然灾害和市场价格波动的风险。

为避免养殖户因疫、因灾、因出售价格持续低于成本等风险而遭受重大经济损失,影响生产可持续发展。

因此,政策养殖业险种应因地制宜适时推出覆盖主要畜禽养殖品种的养殖死亡和畜禽产品市场价格方面的政策险种,为健康养殖保驾护航。

i§_一黑龙江省畜牧业保险发展中存在的问题及对策田佳佳(东北农业大学黑龙江哈尔滨15∞30)警穗科学【捕要】畜牧业作为黑龙江省农业和农村经济的支柱产业,在农民家庭收入中占有十分重要的位置,而畜牧业保险对畜牧业的持续稳定发展具有一定的战略意义。

从黑龙江畜牧业保险发展过程中存在的有效需求不足和有效供给短缺问题入手,通过采用理论分析和政策研究相结合的方法,分析其产生的原因,最终提出相应的对策思路。

[关键词]畜牧业畜牧业保险对策中田分类号:F3文献标识码:^文章编号:1871—7597(2008)0620145--01,一、曩龙江省■牧生保险现状黑龙江省作为国家重要的禽畜产品基地,2005年全省大牲畜存栏580.8万头,牛存栏数为527.1万头,生猪存栏数为1316.8万头,羊存栏数为1180.3万只。

禽蛋产量102.7万吨,奶类产量444.22万吨。

其中牛奶产量440.24万吨,居全国之首。

同时黑龙江省拥有全国最大的垦区,分布在全省56个县内,拥有104个农牧场和22.5万个家庭农场,畜牧业已成为推进黑龙江省经济增长的主要动力之一。

黑龙江省畜牧业的大力发展,为.黑龙江省畜牧业保险的发展创造了机会。

黑龙江省由人民保险公司黑龙江财产保险公司和阳光农业相互保险公司经营畜牧业保险业务。

目前,两家保险公司在我省实际开办的畜牧业险种很少,而且只在部分地市开办少数险种的试点,全省畜牧业保险承保比例不足0.7%,如全省有奶牛110万头,2007年参加保险的不足5000头。

由此可见我省的畜牧业保险有很大的发展空间。

=、纛龙江省畜牧生保险发晨存在的同一’(一)畜牧业保险有效需求不足虽然畜牧业保险对畜牧业的发展非常重要,但黑龙江省畜牧业保险却体现出有效需求不足。

首先,养殖户对畜牧业保险意识淡薄。

由于从事畜牧业生产的主要群体是一些年龄偏大、受教育程度偏低的养殖户,他们认为没有必要投保。

同时,很多养殖户感到投保手续复杂,索赔困难,很多时候保险公司不肯赔付。

养殖业保险发展中面临的问题和建议作者:郭首龙来源:《湖北畜牧兽医》2014年第10期摘要:分析了养殖业保险的发展现状和面临的问题,提出了一些对策性建议。

关键词:养殖业;保险;问题;建议中图分类号:S8-1 文献标识码:B 文章编号:1007-273X(2014)10-0073-02养殖业保险是以经济动物为保险标的,被保险人支付给保险人约定的保险费,保险人在保险标遭受意外事故、疾病以及自然灾害等保险责任范围内造成的损失后对被保险人进行相应经济补偿的保险业务。

自2007年中央财政对养殖业保险实行保费补贴以来,养殖业保险在养殖业抗风险能力的提升、畜产品市场供应上的稳定方面发挥了积极的作用。

但与此同时,一些问题也凸显出来制约了养殖业保险的健康发展,本文分析了养殖业保险的发展现状和面临的问题,提出了一些对策性建议。

1 我国的养殖业保险发展现状党的十六大以来,党中央、国务院对发展政策性农业保险高度重视。

2003 年十六届三中全会通过的《中共中央关于完善社会主义市场经济体制若干问题的决定》、2006年国务院颁布的《关于保险业改革发展的若干意见》以及 2004 至 2014年连续十年的中央“一号文件”都对发展农业保险提出了明确要求。

国务院于2007年8月发布了《国务院关于促进生猪生产发展稳定市场供应的意见》,明确提出建立能繁母猪的保险制度。

为认真贯彻落实党中央、国务院关于“三农”工作的重要部署,中央财政于2008年2月将奶牛、能繁母猪养殖保险纳入中央财政补贴范围。

2009年9月,中国保监会印发了《关于进一步做好农业保险发展工作的通知》,对养殖业保险发展提出了长期规划和要求。

2011年7月,中央财政将奶牛养殖保险保费补贴比例由30%提高至50%;2012年,国务院总理温家宝签署了国务院第629号令,决定从2013年3月1日起施行《农业保险条例》。

中央财政进一步扩大能繁母猪和奶牛养殖保险的保费补贴范围,并将育肥猪保险补贴范围扩大至全国。

生猪保险实施存在的问题及建议作者:熊绍锦张伟蒋晓军来源:《湖北畜牧兽医》2017年第11期摘要:介绍了生猪保险实施过程中存在的问题,并给出了合理建议。

关键词:生猪;保险;价格指数保险中图分类号:S828;F326.3 文献标识码:B 文章编号:1007-273X(2017)11-0043-02目前,政策性生猪保险主要针对自然灾害、意外事故、疫病风险和市场波动,包括能繁母猪保险、育肥猪保险和生猪价格指数保险,是国家支持稳定生猪产业发展的一项重要政策,也是一项强农惠民政策,但是在实施过程中出现的一些问题亟需解决。

1 存在的问题1.1 养殖户缺乏投保积极性生猪保险具有转移、分散风险功能,它是投保人用少量的钱通过购买保险把风险转给保险人,保险人通过收取零星的保费集少成多,形成规模经济,建立起庞大的保险基金,从而实现生猪养殖业健康稳定发展的目的。

目前我国生猪保险市场上养殖户对生猪保险缺乏了解,保险这种分散风险的管理方式,还没有被养殖户广泛认识和接受。

不少养殖户特别是散养户存在侥幸心理,还有一些购买了生猪保险的养猪户对理赔持一定的消极态度,也导致了其他养殖户缺乏投保积极性。

1.2 生猪理赔标准较低目前,南昌市政策性能繁母猪和育肥猪的保费分别为60元/头和20元/头,规定保费由政府财政补贴80%,养猪户承担20%,但理赔时能繁母猪赔付1 000元/头,育肥猪要根据生猪大小理赔,最高赔付仅500元,与市场行情差距较大,不能有效地规避风险,对养猪户的吸引力不大,一定程度上降低了养殖户投保积极性,导致保费收缴难度大。

此外一些养殖户在较为偏远的地方,发生生猪理赔事件时,有的理赔人员不能及时赶到现场鉴定理赔,导致养殖户抵触情绪强烈。

1.3 生猪价格监测体系不健全生猪价格指数保险有助于分散生猪价格下跌所带来的市场风险,它是以生猪价格指数为保险责任,保险期限一般为半年或一年,当保险期生猪平均价格指数低于保险责任约定的价格指数时,视为保险事故发生,保险公司按照合同约定赔偿养猪户差额部分的收入损失。

养殖业保险规章制度第一章总则第一条为规范养殖业保险市场秩序,保障养殖业稳定发展,保障农民合法权益,根据《中华人民共和国保险法》和相关法律法规,制定本规章制度。

第二条养殖业保险是指对养殖业生产活动中可能发生的风险进行保险保障的一种保险形式,包括畜牧业、渔业、蚕桑业等养殖业种类。

第三条养殖业保险应当坚持风险共担、互助互利、精准扶贫的原则,促进养殖业发展和农民增收。

第四条养殖业保险制度应当符合市场经济原则,充分发挥市场作用,保障农民的合法权益。

第五条养殖业保险应当遵守保险伦理,保护农民的保险权益,维护养殖业保险市场秩序。

第二章养殖业保险产品第六条养殖业保险产品应当包括畜禽良种、疾病防控、天气灾害等多种险种,充分考虑养殖业生产的不确定性和风险。

第七条养殖业保险产品应当综合考虑养殖业生产的特点和需求,设计合理的保险责任和保险期限。

第八条养殖业保险产品应当采取差异化定价,根据不同地区、不同养殖对象的风险特征进行合理定价。

第九条养殖业保险产品应当提供灵活的理赔服务,及时足额支付保险金,保障农民的权益。

第十条养殖业保险产品应当倡导普惠保险,鼓励更多的农户参与保险,促进养殖业发展。

第三章养殖业保险责任第十一条养殖业保险责任是指保险公司对保险合同约定的养殖业风险所承担的赔偿责任。

第十二条保险公司应当根据事实情况,合理确定养殖业保险责任,保障农户的权益。

第十三条养殖业保险责任应当包括基本责任和附加责任,根据风险等级的不同而确定。

第十四条养殖业保险责任应当明确保险期限、保险金额、免赔额等关键条款,避免歧义。

第十五条保险公司应当根据养殖业保险责任的实际情况,合理确定保费,确保保险费用合理合法。

第十六条养殖业保险管理包括保险公司管理和监管部门管理两方面。

第十七条保险公司应当建立健全养殖业保险管理制度,确保保险业务规范运作。

第十八条监管部门应当定期检查保险公司的养殖业保险业务,监督保险市场秩序。

第十九条保险公司和监管部门应当建立信息共享机制,及时监测养殖业风险,防范风险发生。