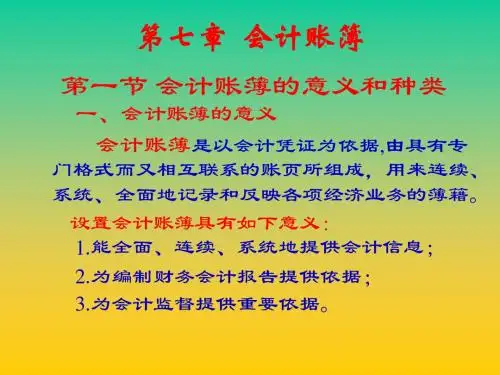

会根计据凭会证计提科供目的资料比 由具有专门格

是根据会计凭

记录的会计信息比

较开分设散的,。需要加以归类和式整的账页所组成。 证来登记的。

凭证更加条理化、综合

理,使之成为更有用的会计

化。

信息。

(二)会计账簿的基本结构及功能

封面和封底 账簿扉页

账页

表明账簿的名称, 保护扉页和帐页

(二)会计账簿的基本结构及功能

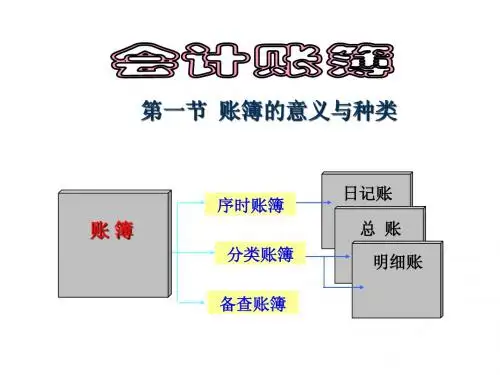

二、 会计账簿的分类

二、会计账簿的分类

(三)按账页的格式

三栏式

数量金额式 多栏式

既提供价值指标,又提供数量指标。

主要适用于存货类资产的明细核算。如原材料、 库存商品的明细账。

பைடு நூலகம்

数量金额式账簿格式

12 8

购进材料 1000 3.80 380000

借 2202 3.80

836760

二、会计账簿的分类

根据明细科目设置,详细记录某 一类经济业务情况。

二、会计账簿的分类

3、备查账簿

是指对一些在序时账簿和分类账簿中不能记载或记载不全的 交易会事项进行补充登记的账簿。 备查账簿属于辅助性账簿,它可以为经营管理提供参考资料。 备查账簿没有固定的格式,由企业自定。

二、会计账簿的分类

(二)按会计账簿外表形式分类

2.三栏式库存现金日记账的登记

3.多栏式库存现金日记账的登记

适用情况:企业有关库存现金收付的会计事项比较多,而且与“库存现金” 账户对应的账户不多和比较固定。 优点:可以反映每一笔详尽收支业务的来龙去脉,又便于分析和汇总对应 账户的发生额,以减少登记总分类账的工作量。

3.多栏式库存现金日记账的登记

封面和封底 账簿扉页

账页

(二)会计账簿的基本结构及功能