第七章 会计账簿[47页]

- 格式:ppt

- 大小:6.43 MB

- 文档页数:30

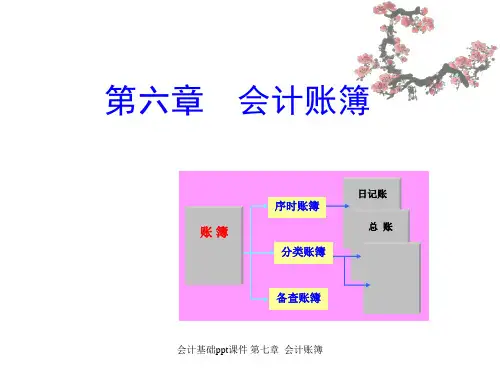

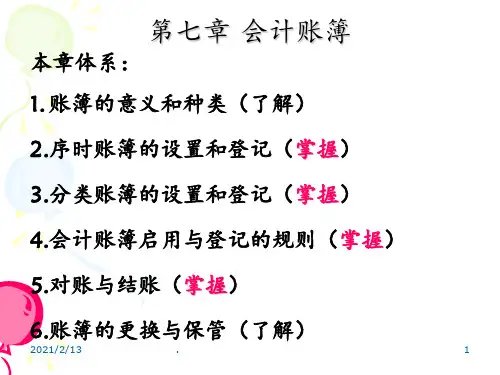

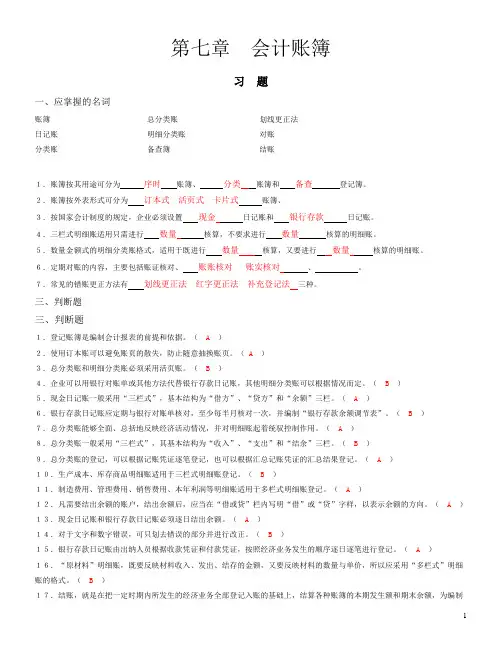

第七章会计账簿习题一、应掌握的名词账簿日记账分类账总分类账明细分类账备查簿划线更正法对账结账1.账簿按其用途可分为序时账簿、分类账簿和备查登记簿。

2.账簿按外表形式可分为订本式活页式卡片式账簿、3.按国家会计制度的规定,企业必须设置现金日记账和银行存款日记账。

4.三栏式明细账适用只需进行数量核算,不要求进行数量核算的明细账。

5.数量金额式的明细分类账格式,适用于既进行数量核算,又要进行数量核算的明细账。

6.定期对账的内容,主要包括账证核对、账账核对账实核对、。

7.常见的错账更正方法有划线更正法红字更正法补充登记法三种。

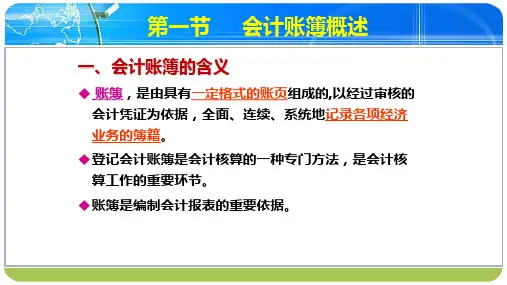

三、判断题三、判断题1.登记账簿是编制会计报表的前提和依据。

(A)2.使用订本账可以避免账页的散失,防止随意抽换账页。

( A )3.总分类账和明细分类账必须采用活页账。

( B )4.企业可以用银行对账单或其他方法代替银行存款日记账,其他明细分类账可以根据情况而定。

(B)5.现金日记账一般采用“三栏式”,基本结构为“借方”、“贷方”和“余额”三栏。

(A)6.银行存款日记账应定期与银行对账单核对,至少每半月核对一次,并编制“银行存款余额调节表”。

( B )7.总分类账能够全面、总括地反映经济活动情况,并对明细账起着统驭控制作用。

( A )8.总分类账一般采用“三栏式”,其基本结构为“收入”、“支出”和“结余”三栏。

(B)9.总分类账的登记,可以根据记账凭证逐笔登记,也可以根据汇总记账凭证的汇总结果登记。

(A)10.生产成本、库存商品明细账适用于三栏式明细账登记。

(B)11.制造费用、管理费用、销售费用、本年利润等明细账适用于多栏式明细账登记。

(A)12.凡需要结出余额的账户,结出余额后,应当在“借或贷”栏内写明“借”或“贷”字样,以表示余额的方向。

(A)13.现金日记账和银行存款日记账必须逐日结出余额。

(A)14.对于文字和数字错误,可只划去错误的部分并进行改正。

(B)15.银行存款日记账由出纳人员根据收款凭证和付款凭证,按照经济业务发生的顺序逐日逐笔进行登记。