(正稿,自己用)2016届经济生活《投资理财的选择》重点

- 格式:pdf

- 大小:7.52 MB

- 文档页数:16

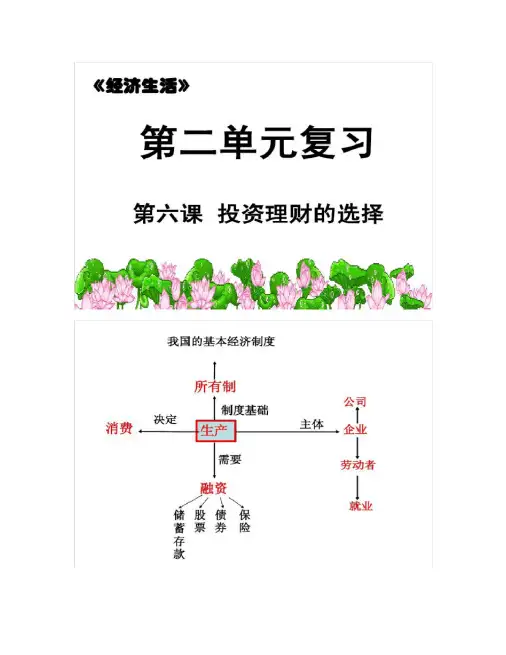

考点一储蓄存款与商业银行1储蓄存款的含义(教材第46页),注意:储蓄存款强调的主体的是个人。

如果是国家或者企业为主体,称之为“对公存款”。

2储蓄存款的机构:主要是商业银行。

人们参加储蓄存款的直接目的(☆)——获得利息。

★★★储蓄存款的唯一收益——利息★★★①物价上涨A%(通货膨胀率为A%),存款实际收益=本金×存款期限×(利率-A%)(常见于计算)5②当经济过热时,应当采取从紧货币政策,通过上调存款准备金和利率,大量吸收市场上的资金,促进社会总供给与社会总需求的平衡。

③当经济过冷时,应当采取宽松货币政策,通过下调存款准备金和利率,大量投放市场上的资金,促进社会总供给与社会总需求的平衡。

6★★“利率市场化”的利弊影响★★利:①有利于推进银行进行商业化改革。

②有利于提高中央银行的货币政策操作水平。

③有利于国家金融市场的发育及功能的发挥。

弊:①提高了利率波动的幅度和频度。

②加大了银行利率风险和信用风险。

③增加银行经营成本,增强了银行间的无序竞争。

④有可能导致银行坏账,加剧银行经营风险。

7★储蓄存款的类型:活期储蓄和定期储蓄收益性比较:到期时定期储蓄利息>活期储蓄利息风险性比较:定期储蓄>活期储蓄流动性比较:定期储蓄<活期储蓄(注:定期储蓄存款提前支取,按照活期利率计算利息)(注:储蓄存款的投资特点:收益低,风险低。

但是不能说“储蓄存款十分安全,没有风险”)☆储蓄存款的投资风险:①通货膨胀率高于存款利率,导致存款实际收益下降。

②定期储蓄存款提前支取,导致利息损失。

③商业银行倒闭破产。

☆8★★★商业银行★★★——(中国人民银行,即中央银行,不是企业,是国家机关)①性质:企业。

②经营目的:利润。

③主体:国家控股银行。

④地位:我国金融体系中最重要的组成部分。

⑤业务:分为主要业务和其他业务★主要业务★A存款业务(商业银行基础业务)B贷款业务(商业银行主体业务,同时也是商业银行利润的主要来源)——银行利润=贷款利息收入-存款利息支出-其他支出C结算业务(商业银行为社会经济活动中发生的货币收支提供手段和工具的服务。