高级财务会计-《高级财务会计》

- 格式:ppt

- 大小:1.40 MB

- 文档页数:116

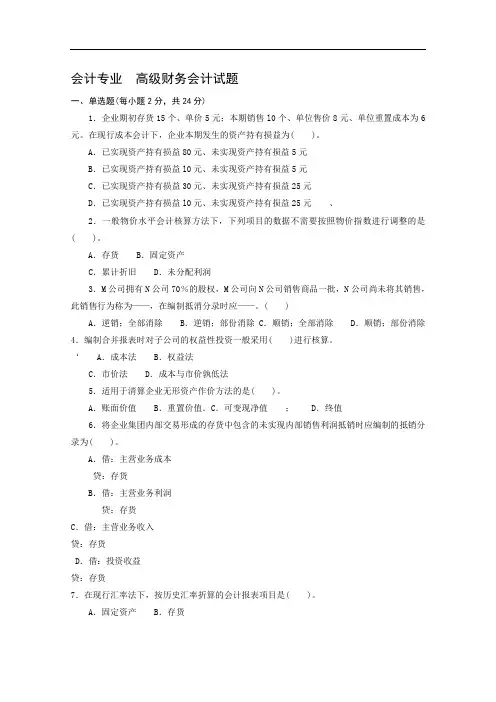

会计专业 高级财务会计试题

一、单选题(每小题2分,共24分)

1.企业期初存货15个、单价5元;本期销售l0个、单位售价8元、单位重置成本为6元。在现行成本会计下,企业本期发生的资产持有损益为( )。

A.已实现资产持有损益80元、未实现资产持有损益5元

B.已实现资产持有损益l0元、未实现资产持有损益5元

C.已实现资产持有损益30元、未实现资产持有损益25元

D.已实现资产持有损益l0元、未实现资产持有损益25元 、

2.一般物价水平会计核算方法下,下列项目的数据不需要按照物价指数进行调整的是( )。

A.存货 B.固定资产

C.累计折旧 D.未分配利润

3.M公司拥有N公司70%的股权,M公司向N公司销售商品一批,N公司尚未将其销售,此销售行为称为——,在编制抵消分录时应——。( )

A.逆销;全部消除 B.逆销;部份消除C.顺销;全部消除 D.顺销;部份消除4.编制合并报表时对子公司的权益性投资一般采用( )进行核算。

‘ A.成本法 B.权益法

C.市价法 D.成本与市价孰低法

5.适用于清算企业无形资产作价方法的是( )。

A.账面价值 B.重置价值.C.可变现净值 ; D.终值

6.将企业集团内部交易形成的存货中包含的未实现内部销售利润抵销时应编制的抵销分录为( )。

A.借:主营业务成本

贷:存货

B.借:主营业务利润

贷:存货

C.借:主营业务收入

贷:存货

D.借:投资收益

贷:存货

7.在现行汇率法下,按历史汇率折算的会计报表项目是( )。

A.固定资产 B.存货

C.未分配利润 D.实收资本

8.在通货膨胀会计中,对在流通中货币单位虽然不变,但其单位货币所含价值量不断改变的货币,称为( )。

百度文库 - 让每个人平等地提升自我!

1 厦门大学网络教育2011-2012学年第二学期

《高级财务会计》复习题

一、单项选择题

1.某合资企业收到外商作为实收资本投入的设备一台,协议作价为3万美元,收到该设备时的市场汇率为:1美元=6.80元人民币,收到该设备后发生运杂费0.50万元人民币、安装调试费1.50万元人民币.该设备的入账价值为( B )万元人民币。

A.20.40 B.22.40 C.20.90 D.21.90

2.将企业集团内部坏账准备期初数抵销处理时,应当借记“坏账准备”科目,贷记( B )科目。

A.管理费用 B.期初未分配利润 C.营业外收入 D.应收账款

3. A、B公司分别为P公司控制下的两家子公司。A公司于2012年3月自母公司P处取得B公司的100%的股份,合并后B公司仍维持其法人地位。为进行企业合并,A公司发行了600万股普通股作为对价,每股面值1元。假定双方的会计政策一致。相关数据如下:A公司资本公积的资本溢价1 000万元,B公司股本600万元,资本公积200万元,盈余公积400万元,未分配利润800万元,所有者权益2 000万元。则编制合并资产负债表时,应做调整会计分录转入留存收益( A )万元。

A.1 200 B.1 400 C.2 000 D.1 000

4.2009年7月21日,A公司以一项固定资产作为合并对价,取得B公司60%的股份,能够对B公司实施控制。合并当日,该项固定资产原值3 000万元,已计提折旧1 200万元,已计提减值准备200万元,公允价值为2 000万元。在合并过程中另发生相关税费50万元。2009年7月21日B公司所有者权益账面价值总额为4 000万元。A公司与B公司此前不存在关联方关系,A公司该项长期股权投资的初始投资成本为( A )万元。

A.2 050 B.2 000 C.2 400 D.1 650

1

高级财务会计-第7版全书教案完整版

第一章 企业合并会计

一、本章教学时间安排

节 次 课堂讲授 课堂讨论 课堂习题 案例分析

第一节 企业合并概述 2 1

(课后) 第二节 同一控制下企业合并的会计处理 1.5 0.5

第三节 非同一控制下企业合并的会计处理 1.5 0.5

二、本章重点、难点内容及应注意的问题

1.本章重点内容

(1)企业合并的含义

(2)企业合并的类型

(3)企业合并的会计处理

2.本章难点内容

(1)同一控制下企业合并与非同一控制下企业合并会计处理的区别

(2)合并商誉的确认与计量

3.本章教学中应注意的问题

(1)购买法和权益结合法的原理与应用

(2)各种企业合并类型会计处理的异同对比

(3)采用上市公司案例

三、本章应讲授的内容

1.企业合并概述

(1)企业合并的含义

(2)企业合并的类型

(3)企业合并会计的主要内容

2.同一控制下企业合并的会计处理

(1)确认与计量的基本要求

(2)一次投资实现企业合并的账务处理

(3)分步投资实现企业合并的账务处理

(4)信息披露

3.非同一控制下企业合并的会计处理

(1)确认与计量的基本要求

(2)一次投资实现企业合并的账务处理

(3)分步投资实现企业合并的账务处理

(4)被购买方可辨认净资产公允价值的确定

(5)信息披露

四、课堂讨论

1.讨论题目:如何区分各类企业合并?

2.讨论参考资料:《高级财务会计》教材。

3.参考答案:参见《高级财务会计》教材。

2

五、课堂习题

1.习题内容:从《高级财务会计习题与案例》中选取。

2.参考答案:参见《高级财务会计习题与案例》。

六、案例分析

选择《财务会计教学案例(第二辑)》《财务会计教学案例(第七辑)》的案例,结合某公司在企业合并中的会计处理进行分析,目的是使学生进一步加强对企业合并种类及其会计处理规则的理解。

七、课堂提问的问题

高级财务会计 第1页 共14页

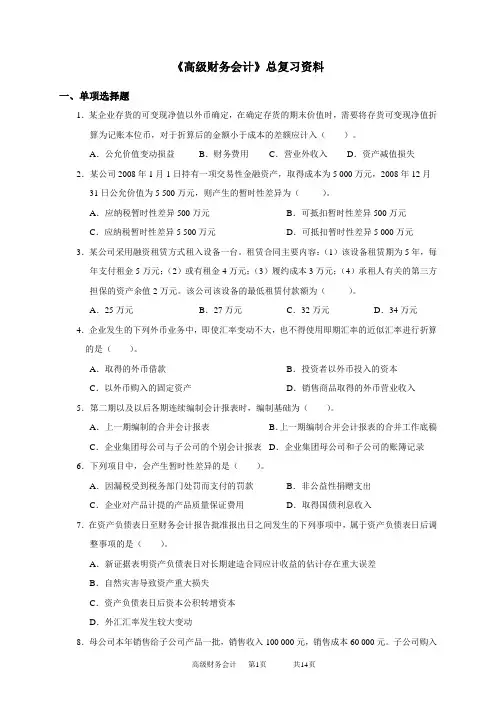

《高级财务会计》总复习资料

一、单项选择题

1.某企业存货的可变现净值以外币确定,在确定存货的期末价值时,需要将存货可变现净值折算为记账本位币,对于折算后的金额小于成本的差额应计入( )。

A.公允价值变动损益 B.财务费用 C.营业外收入 D.资产减值损失

2.某公司2008年1月1日持有一项交易性金融资产,取得成本为5 000万元,2008年12月31日公允价值为5 500万元,则产生的暂时性差异为( )。

A.应纳税暂时性差异500万元 B.可抵扣暂时性差异500万元

C.应纳税暂时性差异5 500万元 D.可抵扣暂时性差异5 000万元

3.某公司采用融资租赁方式租入设备一台。租赁合同主要内容:(1)该设备租赁期为5年,每年支付租金5万元;(2)或有租金4万元;(3)履约成本3万元;(4)承租人有关的第三方担保的资产余值2万元。该公司该设备的最低租赁付款额为( )。

A.25万元 B.27万元 C.32万元 D.34万元

4.企业发生的下列外币业务中,即使汇率变动不大,也不得使用即期汇率的近似汇率进行折算的是( )。

A.取得的外币借款 B.投资者以外币投入的资本

C.以外币购入的固定资产 D.销售商品取得的外币营业收入

5.第二期以及以后各期连续编制会计报表时,编制基础为( )。

A.上一期编制的合并会计报表 B.上一期编制合并会计报表的合并工作底稿

C.企业集团母公司与子公司的个别会计报表 D.企业集团母公司和子公司的账簿记录

6.下列项目中,会产生暂时性差异的是( )。

A.因漏税受到税务部门处罚而支付的罚款 B.非公益性捐赠支出