PPP的运作模式解析

- 格式:docx

- 大小:25.17 KB

- 文档页数:16

ppp的运作模式解桥

今年以来,PPP已经成为大家关注的热点,碩府推岀了大量基础设施和公共 服务顶目药励社会资本参Ira,今天的电话会放,我们会结合前期的研究,以及与实 体企业、各类金镀机沟、碩府部门的交流,対现在PPP模式的开展悄况、各类机 沟的参与方式和最新动向进彳亍介给,供大家参考。

1、 关于PPP定义的一自说明

根摇各部委的文件,PPP是政IBfltt会资本合作模式(Public-Private Partnership), 第—个P(Public)很好理解,就是指政府,第二个P(Private)在国外是福机人资本,但 是我们把他翻译成社会负本,色括己建立现代企业翎度的境内 外企业法人,范围要 比国外的Private側念广,这是国内的客观悄况,如果真理解成机人资本,PPP是做 不起来的,大家看看现在已签约顼目的社会资本方就能看出来,国企、央企占了很大 部分。其实第二P应该是Social Capital, PPP fi该是PSPo第3个P是Partnership, 合作,就是伙伴关系,双方应该是平等的,我们在调研时和一些民营企业交流,他们 还是名少能感觉到一点平等的。

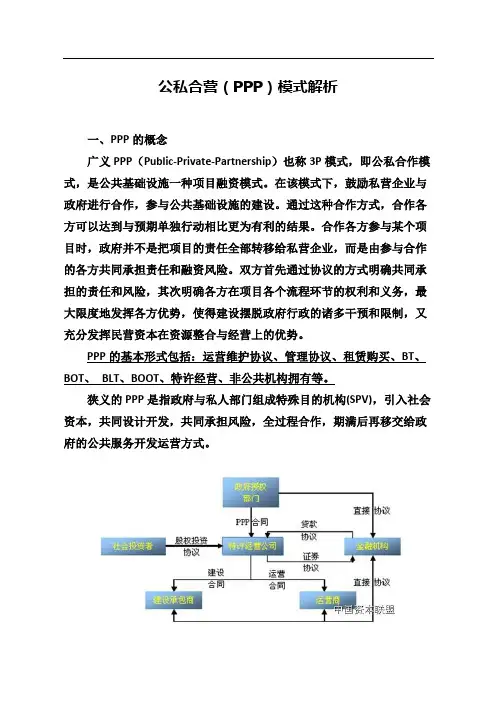

PPP有两大助能,一是融资,二是提效。现在政府推PPP也是无奈之举,经萸 的经济学理论说公共产品由碩附提哄,秋人产晶由市场提供,(0是现在政附段 钱, 社会资本也不愿更参与,扬于碩府和市场双失灵,所以要推PPP,要合作。

2、 关于PPP的模式 大家经常在讨论,什么样的模式BTPPP,以前做的BT、BOT算不算?国外的

PPP色括的种类非常多,我们之前的报告《PPP模式面面观》有U介绍。UWii®的 文件看,PPP包桔下面的方式:委托运营(0&M)、管理合同(MC)、建设-运营-杨交 (BOT)、建设-拥有-运营(BOO)、转it-运营-務交仃OT)、改建-运营-移交(ROT);而 发改委的文件里包18BOT、BOOT、BOO, BT不包祐在里面,期我们可以推测,从 取策意图来看,是很重视运营(Operate)的。所以4月21日国务院会 汶通il《基础设 施和公用事业特许经营管理办法》,藪M在能源、交通、水利、坏保、市政等基础 设施和公用事业领域开展特许经营,这个本来是个法,但是立法周期太长,所以就先 岀个亦法。

3、 PPP的关理点在于顶目和管理人

要吸引社会资本参加,这个顶目本身的收益,加上政府的补贴(如果有),必 须 要辻社会资本有钱嫌,但是Q不他有暴利,这是一方面。另一方面,目前PPP比较 缺真正成熟的发起投资人,他要有投资、蝕资、建设、运营方面的综合能力,要有一 定的资质,一定的管理能力,还要有很強的越资能力。国内的话,污水处理方面这样 的很名,高速公路也不太需要,其他领域还是比较少的。

财政部册长楼堆伟在G20JH长和央行行长会说,目前开展PPP的主要问題是 缺少顶目哄给和成熟的管理者,以员IM务投资者和管理者之间缺之信任。

4、 目前PPP项目的开展悄况和空间

根据我们的不完全竦廿,各地推岀的藪励社会资本参与的顶目已达1500个,总 投资額超112.7JJ亿。顶目涌盖市政公用设施、交通基础设隨、能源、水利、教育、 医疗卫生、文化、体育、养老养生等多个领域,可见在政府层面,对PPP还是很枳极

的。

已签约PPP项目约70个,总投资金8 0113,500亿,其中珈道交通、污水处理、

公路建设、园区类顶目签约最名。从迪两组数字来看,公布的和签约的顶目,差异还 是比较大的,签约落地的顶目还不是太名。

ppp有没有空间?

11碩部副部长壬保安此前表示,我国Kit 2020年城缜化率达到60%,由此带 来 的投资需求约为42片亿元,这是一个数字,国务院发展研究中心有筒《中国2013- 2020年新型城镇化融资缺口测算》,2013-2020年新型城缜化静态镀资需求 总額为 20.43 B亿元,动态触资需求总額为35.07 JJ亿元,国研中心还有篇《2030年的中 国》,是和世界按行合作的,都对城缜化建设的资金缺口有il测算。从逆些不同口径 的测算,可以看岀PPP未来还是有空同的。

PPP空風有多大?

上周财碩部公布了《政府和社会资本合作顶目财碩承受能力论证荷引》,里 面 规定毎一年度全部PPP顶目需要从预算中安排的支岀责任,占一般公共预算支岀比 例应当不超1110%,我们大致测算一下,今年地方政用公共预算支岀有14.6J1亿,按 照10%有1.46牙亿可以作为PPP的财政补貼,考虑到PPP项目的商业 设施也有收 人,21.46 Jj亿每年可以擁动2、3万亿的投资,所以说空间还是很大的。 这里我们提一下真假PPP。财政部的文件规定社会资本不色祐本级政府所属融 资平台公司员其他腔股国有企业,有些地方就很有智急的《®T变通的亦法,比如找上 一级平台公司,甚至是央企来参与PPP顶目,中标后再將顶目施工分色给当地平台

来做,或者当地平台直接从中标企业手里EI则顶目,有些地方平台公司成立子公司,

朕合别的社会资本共同参与PPP顶目,也有平级的平台公司 间相互交叉着做顶目, 比如邻近的两个县。确实存在这个现象,不是购碩部推ITPPP的初衷,但是对地方 来讲,转变总有个ii程。

5、各类型机沟PPP的参与悄况

这个我们分两类来看,一类是实业资本,他有设廿建设运营的能力,一类是金 镀资本,提侯投镀资服务。当然,也会有像中信联合体这样的机构,既有实业经营能 力,也有钱。

实业资本

实业资本主要是做发起投资人,筛选顶目,和政用谈合作、招投标、也是PPP 风险的主要承担者。他们可以直接和政府签订框架合作协议,成立顶目公司,或者发 起PPP产业基金对顶目公司进行股权投资,负责顶目运作。

从己签约顶目看,垃圾处理、污水、新城及园区建设、軌道交通等是实业资 本 参与比较多的顶目,从签约主体类型看,央企子公司、上市央企、上市民企占了绝大 部分。

尤其是新城和园区建设、保肾房片区改港领域,央企占了很夫比重,像中信

地产、中鉄股份、中国跌建、中国建筑、光大国际、中冶等,还有地方国企绿地 集

01 o 在专业领域比较岀色的北京桑德、中信水务、深圳水务签约顶目也比较名。

有两个顶目比较特别,安庆棚户区顶目里的安徽省投资集01控股有限公司;洛 81市县级轄区涧西区一拖糊户区改造顼目里的市城投集01,11会资本方都是非 本级 的平台企业。

金融机构

金越机沟参与PPP顶目,可以作为社会资本直接投资,也可以作为资金提供方 参与顶目。如果作为社会资本直接参与模式,金敝HI构可以联合有运营能力的社会 资本,和碩用签订三方合作协议,在》iKI定的范围内参与PPP顶目的投资运作。如 果作为资金的提供方,金敝HI构可以为其他社会负本方或者顶目公司提俱镀资,间 接参WPPP项目。

我们具体来看不同的金镀机沟的PPP参与方式。

(D®策性银行

碩策tlfgli参号PPP顶目,可以发挥中长期越资优势,为顶目提哄投资、贷 款、债券、S1赁、证券等综合金融服务,并朕合其他5glK保险公司等金議机 wrugOI贷款、委礼贷款等方式。对于国家重点扶枢的基础设施顶目,如水利、污 水处理、棚改等顶目进行特殊信贷支持,如30年优惠利率贷款等。去年人民银行通 il抵押补充贷款(PSL)I具放给国开行1JJ亿,B开行再给關改贷款。

国家开发银行全资子公司国开金越就参与了很名IF1城区改造的顼目。 政策ttffifi可以释放国家对所鼓U的PPP项目方向、合作模式的信号,某 种 程度上成为国家宏观调腔的一种手12,但是相对于其他金融企业,政策性银行的参与 市场化程度相对较低。

(2) 商业银行

商业銀行是PPP顶目最重要的资金提供方,可以通过资金融通、投资銀行、现 金管理、项目咨询服务、夹层镀资等方式参与PPP顶目。

资金镀通

可以通过顶目贷款、贸易蝕资、保理、福费廷、银01贷款等,发展哄应琏金融, 为顶目公司提俱资金镀通服务,这是比较传貌的对公业务。

投资怖业务

商业银行承IBPPP项目公司中短融票据、PPN等融资工具。或者利用产业 基 金、信托、资产管理、租赁等通道,用自营或理财资金对接PPP项目公司的镀资需 求,比餌参与PPP产业基金的LP。昨天有个新闻,说泵行理财直接融资工具改为 注册制,之前是实行评审制,这个理(M直接融资工具也能参与PPP顶 目,而且算 作标准化债权,将来还能转让,有流动性。

现金管理

针对顶目公司日常运营资金的管J!,可提侠资金结算、现金管理、负金监管、 代发工资等、协定存款、企业定flaw产晶等服务。 项目咨询服务

凭借金镀、会计、法律等方面的专业优齋,为PPP顶目参与方提俱合同订 立、 现金爲评估和项目运营等提供咨询服务。

夹层镀资

除了传貌镀资方式外,商业狠行还可以枳极探索顶目夹层越资。股权+债权,期限 长、结沟灵活、限制少和成本低等优点。

现在有不少很行己经介人到各地PPP顶目中去,2014年12月,河南省碩府与 建设銀行、交通银行、浦发最行签署〃河南省新型域缜化发展基金”曲略合作 协议, 总規模将这到3000亿元 具体可细分为“建信殊资城饋化建设发展基金”、“交狠 豫资城镇化发展基金”和“浦銀殊资城市运营发展基金〃。

商iili参与PPP项目,面临着期限錯配和信用风险,PPP顶目大多涉及基 础设 施建设和公共服务领域,蝕资周期较一般工商企业贷款更长,对于主要以 中姬期存 款为负债来源的商业銀行来说,存在期限谿配的风险;PPP项目涉及地方政府、顶目 公司等多个主休,相关主体对于契约的嵐守悄况直接影响顶目现金 流、盈利能力和 越资顶目的信用风险。

(3) 保险公司

保险公司可以开发信用险种为PPP顶目的履约风险和运营风险承保。

从保险资金的运用来看,基础设廿建设一般久期很长,符合险资长期性的特 ffi.fiKI于缓解资产负债錯配的问題,因此险资可以通过专顶债权计効或股权it划为大 型PPP顶目提供融资。2014年12月新华保险与广州市政府共同成立“(新华)城市 发展产业投资基金'’就是一个案例。

保险资金追求安全性,具有期限长、规模大的特点,比较适合基础设施、物业 之类的投资,但险资对顶目的fflKfflig信要求较高,大里保险HI构一般都要求 顶目 资产的评级达到AAA级,符合要求的项目有限。

(4) 证券公司

证券公司可以为PPP项目公司提供IPO保荐、并购龍资、财务IS问、债券承IB 等投行业务,也可以通ii资产込券化、资管廿则、另类投资等方式介人。

资产込券化

具有未来稳定现金流的资产就可能被込券化,很乡基础设施类的PPP顶目,如 哄热、哄水、侠电、污水处理、公共交通、高速公路等具有隐定的现金流,是良好的 込券化基础资产,去年11月企业资产滋券化采取笛案制后,大大简化了证券化顶目 设立和发行手镇。

2015年1月,基金业协会发布《资产S [券化业务基础资产负面清单指引》,明 确将以地方政府为直接或间接债务人的基础资产列人负面清单。但地方政用按 照事 先公开的收益约定观则,在政府与社会资本合作模式(PPP)下应当支付或承担的W KfhK除外,逆一规定为PPP顶目的资产iiE券化提供了政策可能。从我