损失挂账证明材料的

- 格式:doc

- 大小:135.00 KB

- 文档页数:3

损失挂账证明材料的索引号

(1)编制方法

以“621所”货币资金的第五项损失为例:sy-621/A1-5 (2)单位编码

①对二级单位统一编号

②对二级单位下属各级单位的编码由中介结构会同各单位商定,如可对二级单位下属各级单位于“二级单位编号”后以两位英文字母做简称,如621所下属的北京航材百慕高科技股份有限公司,可以编为sy-621BM

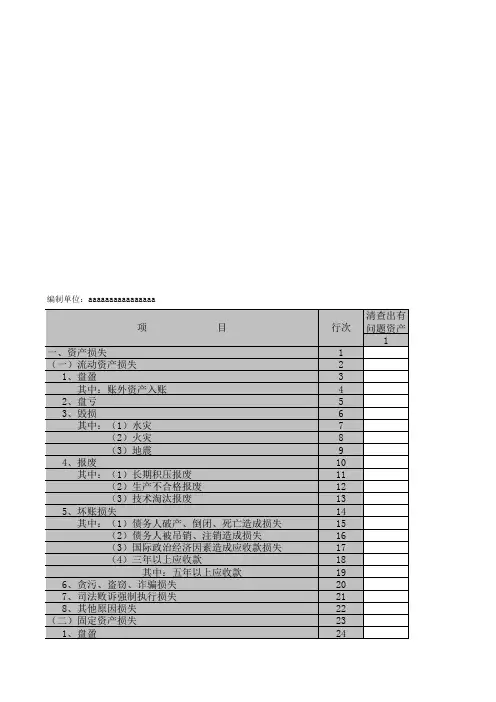

(3)报表项目编号

报表项目索引号报表项目索引号

货币资金A1 无形资产D1

存放中央银行款项A2 长期待摊费用D2

存放同业款项A3 开办费D3

存放联行款项A4 其他长期资产D4

拆出资金A5 短期存款F1

短期投资A6 向中央银行借款F2

委托贷款及委托投资A7 同业存放款项F3

应收利息A8 拆入资金F4

应收股利A9 委托存款F5

应收票据A10 应付利息F6

应收帐款A11 应付手续费F7

其他应收款A12 应付款项F8

坏账准备A13 应付票据F9

预付帐款A14 预收帐款F10

存货审计A15 其他应付款F11

待摊费用A16 应付工资F12

待处理流动资产净损溢A17 应付福利费F13

其他流动资产A18 应交税金F14

货币资金A1 其他应交款F15

存放中央银行款项A2 应付利润(股利) F16

存放同业款项A3 预提费用F17

存放联行款项A4 代销商品款F18

拆出资金A5 其他流动负债F19

短期投资A6 短期存款F1

委托贷款及委托投资A7 向中央银行借款F2

应收利息A8 同业存放款项F3

应收股利A9 拆入资金F4 应收票据A10 委托存款F5 应收帐款A11 应付利息F6 其他应收款A12 应付手续费F7 坏账准备A13 应付款项F8 预付帐款A14 应付票据F9 存货审计A15 预收帐款F10 待摊费用A16 其他应付款F11 待处理流动资产净损溢A17 应付工资F12 其他流动资产A18 应付福利费F13 长期股票投资B1 应交税金F14 长期债券投资B2 其他应交款F15 其他长期投资B3 应付利润(股利) F16 中长期贷款B4 预提费用F17 逾期贷款B5 代销商品款F18 贷款呆帐准备B6 其他流动负债F19 应收租赁款B7 长期存款G1 固定资产及累计折旧C1 应付债券G2 固定资产清理C2 长期借款G3 在建工程C3 长期应付款G4 工程物资C4 住房周转金G5 处理固定资产净损溢C5 其他长期负债G6

递延税款贷项G7。