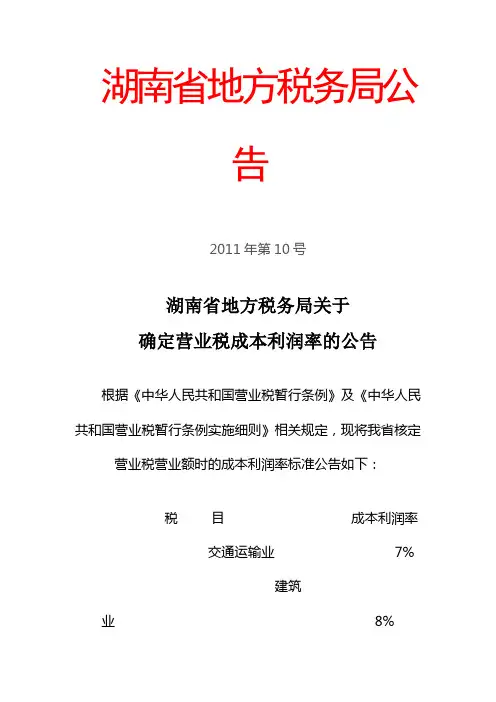

湖南省地方税务局关于确定营业税成本利润率的公告

- 格式:doc

- 大小:22.00 KB

- 文档页数:2

湖南省关于调整工程项目税费征收标准的若干文件附件一:关于调整地方教育附加征收标准的通知(湘财综〔2011〕5号)湖南省财政厅湖南省地方税务局关于调整地方教育附加征收标准的通知湘财综〔2011〕5号各市州、县市区财政局、地方税务局:根据《财政部关于调整湖南省地方教育附加征收标准的复函》(财综函【2011】2号)的规定,现就调整我省地方教育附加征收标准有关事项通知如下:一、从2011年2月1日(含)之后,在我省境内发生增值税、消费税、营业税(以下简称“三税”)纳税义务的单位和个人(包括外商投资企业、外国企业及外籍个人),按其实际缴纳“三税”税额的2%征收地方教育附加。

二、各级财政部门、地方税务部门应当切实做好地方教育附加征管工作,加强收支管理,确保资金应收尽收和专款专用。

湖南省财政厅湖南省地方税务局二○一一年二月二十二日附件二:湖南省人民政府令第218号《湖南省教育费附加和地方教育附加征收管理办法》已经2007年12月19日省人民政府第115次常务会议讨论通过,现予公布,自20 08年1月1日起施行。

省长周强2007年12月31日湖南省教育费附加和地方教育附加征收管理办法第一条根据国务院《征收教育费附加的暂行规定》、《湖南省非税收入管理条例》和国家有关规定,制定本办法。

第二条在本省行政区域内缴纳增值税、营业税、消费税(以下简称“三税”)的单位和个人,应当分别按照实际缴纳“三税”税额的3%和1.5%同时缴纳教育费附加和地方教育附加。

第三条教育费附加、地方教育附加属于政府非税收入。

教育费附加纳入一般预算管理,地方教育附加纳入基金预算管理。

不得因教育费附加、地方教育附加纳入预算管理而抵顶教育事业性拨款。

第四条县级以上人民政府财政部门负责教育费附加、地方教育附加的收支管理工作。

教育费附加、地方教育附加由地方税务部门征收。

教育费附加、地方教育附加的征收管理,按照国家关于增值税、营业税、消费税的规定办理。

第五条征收教育费附加、地方教育附加,应当执行以下规定:(一)办理代开发票并代扣、代缴、代征“三税”的单位,应同时代扣、代缴、代征教育费附加、地方教育附加。

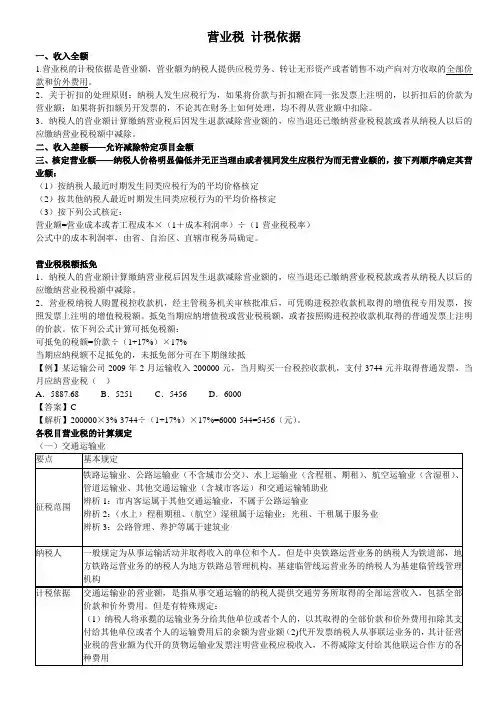

营业税计税依据一、收入全额1.营业税的计税依据是营业额,营业额为纳税人提供应税劳务、转让无形资产或者销售不动产向对方收取的全部价款和价外费用。

2.关于折扣的处理原则:纳税人发生应税行为,如果将价款与折扣额在同一张发票上注明的,以折扣后的价款为营业额;如果将折扣额另开发票的,不论其在财务上如何处理,均不得从营业额中扣除。

3.纳税人的营业额计算缴纳营业税后因发生退款减除营业额的,应当退还已缴纳营业税税款或者从纳税人以后的应缴纳营业税税额中减除。

二、收入差额——允许减除特定项目金额三、核定营业额——纳税人价格明显偏低并无正当理由或者视同发生应税行为而无营业额的,按下列顺序确定其营业额:(1)按纳税人最近时期发生同类应税行为的平均价格核定(2)按其他纳税人最近时期发生同类应税行为的平均价格核定(3)按下列公式核定:营业额=营业成本或者工程成本×(1+成本利润率)÷(1-营业税税率)公式中的成本利润率,由省、自治区、直辖市税务局确定。

营业税税额抵免1.纳税人的营业额计算缴纳营业税后因发生退款减除营业额的,应当退还已缴纳营业税税款或者从纳税人以后的应缴纳营业税税额中减除。

2.营业税纳税人购置税控收款机,经主管税务机关审核批准后,可凭购进税控收款机取得的增值税专用发票,按照发票上注明的增值税税额。

抵免当期应纳增值税或营业税税额,或者按照购进税控收款机取得的普通发票上注明的价款。

依下列公式计算可抵免税额:可抵免的税额=价款÷(1+17%)×17%当期应纳税额不足抵免的,未抵免部分可在下期继续抵【例】某运输公司2009年2月运输收入200000元,当月购买一台税控收款机,支付3744元并取得普通发票,当月应纳营业税()A.5887.68 B.5251 C.5456 D.6000【答案】C【解析】200000×3%-3744÷(1+17%)×17%=6000-544=5456(元)。

广东省地方税务局关于公布现行有效、部分条款废止或失效、全文废止或失效的税收规范性文件目录的公

告

文章属性

•【制定机关】广东省地方税务局

•【公布日期】2011.10.14

•【字号】广东省地方税务局公告[2011]4号

•【施行日期】2011.10.14

•【效力等级】地方规范性文件

•【时效性】现行有效

•【主题分类】税务综合规定

正文

广东省地方税务局关于公布现行有效、部分条款废止或失效、全文废止或失效的税收规范性文件目录的公告

(广东省地方税务局公告〔2011〕4号)根据《国家税务总局关于开展省税务机关税收规范性文件清理工作有关问题的通知》(国税函〔2010〕60号)要求,我局对2010年12月31日前制定发布的税收规范性文件进行了清理。

清理结果已经2011年9月20日局长办公会议审议通过。

现将《广东省地方税务局现行有效的税收规范性文件目录》、《广东省地方税务局部分条款废止或失效的税收规范性文件目录》、《广东省地方税务局全文废止或失效的税收规范性文件目录》予以发布。

特此公告。

附件:1. 广东省地方税务局现行有效的税收规范性文件目录

2. 广东省地方税务局部分条款废止或失效的税收规范性文件目录

3. 广东省地方税务局全文废止或失效的税收规范性文件目录

4. 粤府法函[2011]769号(略)

二○一一年十月十四日附件1

附件2

广东省地方税务局部分条款废止或失效的税收规范性文件目录

附件3。