欧高林-2015年版-会计基础-第02章-第01节-会计要素

- 格式:ppt

- 大小:8.81 MB

- 文档页数:85

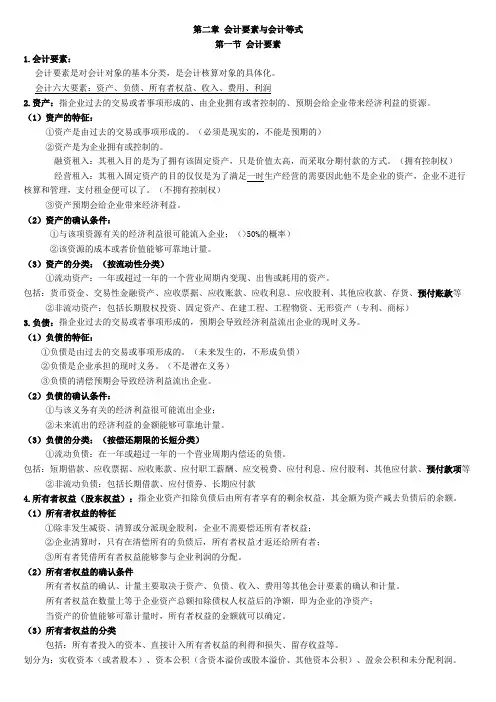

第二章会计要素与会计等式第一节会计要素1.会计要素:会计要素是对会计对象的基本分类,是会计核算对象的具体化。

会计六大要素:资产、负债、所有者权益、收入、费用、利润2.资产:指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

(1)资产的特征:①资产是由过去的交易或事项形成的。

(必须是现实的,不能是预期的)②资产是为企业拥有或控制的。

融资租入:其租入目的是为了拥有该固定资产,只是价值太高,而采取分期付款的方式。

(拥有控制权)经营租入:其租入固定资产的目的仅仅是为了满足一时生产经营的需要因此他不是企业的资产,企业不进行核算和管理,支付租金便可以了。

(不拥有控制权)③资产预期会给企业带来经济利益。

(2)资产的确认条件:①与该项资源有关的经济利益很可能流入企业;(>50%的概率)②该资源的成本或者价值能够可靠地计量。

(3)资产的分类:(按流动性分类)①流动资产:一年或超过一年的一个营业周期内变现、出售或耗用的资产。

包括:货币资金、交易性金融资产、应收票据、应收账款、应收利息、应收股利、其他应收款、存货、预付账款等②非流动资产:包括长期股权投资、固定资产、在建工程、工程物资、无形资产(专利、商标)3.负债:指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

(1)负债的特征:①负债是由过去的交易或事项形成的。

(未来发生的,不形成负债)②负债是企业承担的现时义务。

(不是潜在义务)③负债的清偿预期会导致经济利益流出企业。

(2)负债的确认条件:①与该义务有关的经济利益很可能流出企业;②未来流出的经济利益的金额能够可靠地计量。

(3)负债的分类:(按偿还期限的长短分类)①流动负债:在一年或超过一年的一个营业周期内偿还的负债。

包括:短期借款、应收票据、应收账款、应付职工薪酬、应交税费、应付利息、应付股利、其他应付款、预付款项等②非流动负债:包括长期借款、应付债券、长期应付款4.所有者权益(股东权益):指企业资产扣除负债后由所有者享有的剩余权益,其金额为资产减去负债后的余额。