金融学课件第08章货币供给

- 格式:ppt

- 大小:1.04 MB

- 文档页数:77

金融学之货币供给(doc 9页)第8章货币供给本章思考题1.试述货币供给理论的产生和发展。

答:(1)货币供给理论产生的宏观背景在纸币流通完全取代金属货币流通,以及在中央银行垄断了货币发行权之后,客观经济形势就迫切需要人们对货币供给问题进行深入研究了。

(2)信用创造——货币供给理论的基础货币供给理论的产生不仅有其客观必要性,还有其现实可能性,这就是信用创造学说的产生与发展。

信用创造学说兴起之后,流通中的货币是如何形成的和怎么运行的等问题开始明朗化,作为货币管理当局的中央银行通过什么手段、采取什么方法加以控制等问题也就很自然地提出来了。

(3)货币供给理论的发展过程①萌芽期。

信用创造理论为货币供给理论的产生提供了理论依据。

据有关资料,货币供给理论的萌芽期最早可追溯到20世纪20年代。

②成长期。

货币供给理论在20世纪60年代有了长足的发展a.早期影响最大的是米德和丁百根两人,他们的主要贡献在于对整个银行制度与货币供给量作了系统的研究,他们将实证研究方法引进货币供给理论。

b.弗里德曼和施瓦兹关于货币供给决定因素的分析见二人合著的《1867~1960年的美国货币史》一书。

c.美国著名经济学家菲利普·卡甘于1965年出版了专著《1875~1960年美国货币存量变化的决定及其影响》,这一研究成果是对近一百年来美国货币供给量的最全面最深入的分析。

d.货币供给理论经过以上学者的发展,尽管存在一些不同观点,但基本观从纯技术的角度探讨,存款由贷款引出,贷款制约并决定着存款,因此,就银行整体而言,银行扩大信贷的能力是无限的。

但是,在现实生活中信贷的无限扩张是极其少见的。

现实状况是:贷款的恶性扩大造成流通中货币过多,货币过多又必然引起经济运行的紊乱。

银行扩大信贷技术上的无限性只是问题的一个方面,更重要的是它具有客观上的有限性。

通过银行向企业单位提供和分配信贷资金是价值的分配,这种价值的分配受客观生产条件的限制。

因此,“贷款决定存款”这一结论不会导致信贷失控。

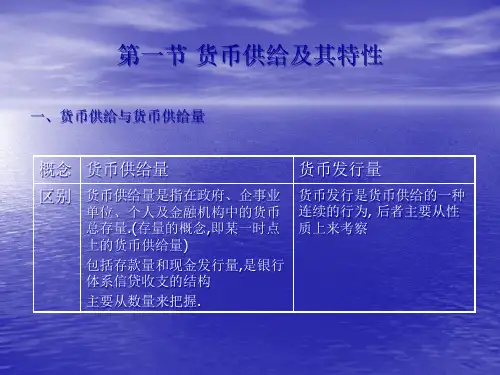

第八章货币创造与货币供给第一节货币供给概述P306一、货币供给(money supply)的口径(一)划分标准:流动性(二)货币层次的划分M0=流通中的现金M1=M0+活期存款(支票存款)(狭义货币)M2=M1+定期存款+储蓄存款+其他存款(广义货币)M3=M2+其它短期流动资产(国库券、商业票据等)(广义货币)二、货币供给◎货币供给是指一定时期内一国银行系统向经济中投入、创造、扩张(或收缩)货币的行为,是银行系统向经济中注入货币的过程。

货币供给的基本模型:MS=B×m第二节商业银行存款货币的创造p267一、原始存款和派生存款的概念:原始存款是商业银行接受客户现金和中央银行对商业银行的再贷款、再贴现等所形成的存款。

派生存款就是指在原始存款基础上产生的由发放贷款、贴现、投资等业务活动引申出的存款。

二、派生存款创造的前提:部分现金提取、部分准备金制度转账结算三、现代金融制度下派生存款创造的简单模型(一)假设条件:1、商业银行不持有超额准备金,只保留法定准备金,其余均用于贷款或投资2、没有现金漏损或无现金提取3、整个银行体系由一个中央银行和至少两家商业银行所构成(二)商业银行存款货币创造过程甲银行贷款给A企业90元,A企业存款增加90元,A企业购买B 企业的商品,用开支票的方式支付。

B企业拿支票委托其开户行乙银行代收支票款90元。

乙银行拿这张支票去票据结算所进行清算。

则乙银行的准备金增加90元。

(三)商业银行存款货币创造公式的推导-假设法定存款准备金率为r商业银行存款货币创造的公式依次类推,得到存款货币多倍扩张的公式:△D=△R•1/rd=1/r=△D/△R(d称为存款乘数或存款倍数)支票存款总额与原始存款的比率(即存款乘数)等于法定准备金比率的倒数。

其中,△D表示支票存款的增加额,△R表示原始存款(法定存款准备金的增加额),r表示中央银行所规定的法定存款准备金比率。

(四)商业银行存款货币创造公式的推导-有超额准备金时四、影响商业银行存款货币创造的因素如果商业银行有超额准备金(用e表示超额准备金与支票存款的比率),则存款倍数d=1/(r+e)如果有客户提取现金即有现金漏损(用c表示现金与支票存款的比率),则存款倍数d=1/(r+c)如果有支票存款向定期存款或储蓄存款的转化(用t表示定期存款与支票存款的比率,定期存款准备金率为r t),则存款倍数d=1/(r+t•r t) 如果商业银行有超额准备金、客户提取现金、有支票存款向定期存款或储蓄存款的转化,则存款倍数d=1/(r+e+c+t•r t)法定存款准备金率和客户的贷款需求第三节基础货币与影响基础货币的因素一、基础货币的定义:又称高能货币,流通于银行体系之外为社会公众所持有的通货加上商业银行体系的存款准备金总额。