南京2015年房地产市场年报

- 格式:pdf

- 大小:2.09 MB

- 文档页数:53

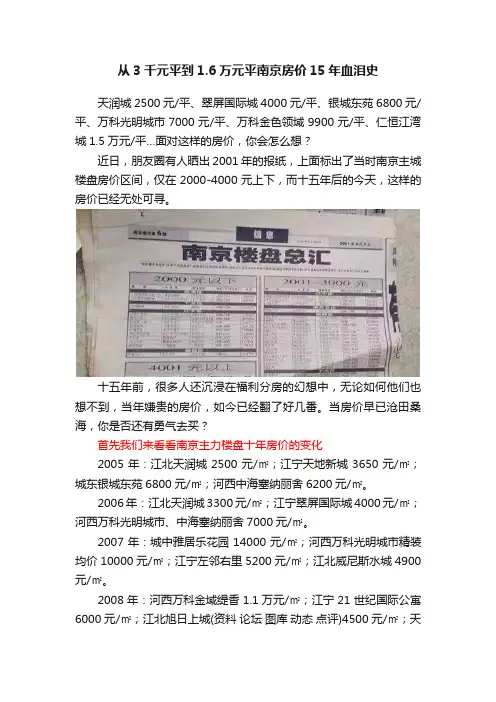

从3千元平到1.6万元平南京房价15年血泪史天润城2500元/平、翠屏国际城4000元/平、银城东苑6800元/平、万科光明城市7000元/平、万科金色领域9900元/平、仁恒江湾城1.5万元/平…面对这样的房价,你会怎么想?近日,朋友圈有人晒出2001年的报纸,上面标出了当时南京主城楼盘房价区间,仅在2000-4000元上下,而十五年后的今天,这样的房价已经无处可寻。

十五年前,很多人还沉浸在福利分房的幻想中,无论如何他们也想不到,当年嫌贵的房价,如今已经翻了好几番。

当房价早已沧田桑海,你是否还有勇气去买?首先我们来看看南京主力楼盘十年房价的变化2005年:江北天润城2500元/㎡;江宁天地新城3650元/㎡;城东银城东苑6800元/㎡;河西中海塞纳丽舍6200元/㎡。

2006年:江北天润城3300元/㎡;江宁翠屏国际城4000元/㎡;河西万科光明城市、中海塞纳丽舍7000元/㎡。

2007年:城中雅居乐花园14000元/㎡;河西万科光明城市精装均价10000元/㎡;江宁左邻右里5200元/㎡;江北威尼斯水城4900元/㎡。

2008年:河西万科金域缇香1.1万元/㎡;江宁21世纪国际公寓6000元/㎡;江北旭日上城(资料论坛图库动态点评)4500元/㎡;天润城4088元/㎡。

2009年:江北天润城3080元/㎡;河西仁恒江湾城1.5万元/㎡。

2010年:河西万达广场17500元/㎡;城南万科金色里程18500元/㎡;城中金鼎湾国际38000元/平方米。

2011年:江北大华锦绣华城(资料论坛图库动态点评)7000元/㎡;荣盛茉莉苑“4字头”开卖;河西天正滨江15900元/㎡;仙林万科金色领域精装修9900元/㎡。

2012年:河西仁恒江湾城精装均价2.25万元/㎡;仙林保利罗兰香谷11500元/㎡;江北万科金色半山10500元/㎡。

2013年:仙林湖金地湖城艺境洋房精装均价2.1万元/㎡;江宁九龙湖新城玖珑湖精装均价1.75万元/㎡;麒麟中海国际社区1.2万元/㎡。

一季度,全市房地产开发投资增速明显加快,销售市场进一步回暖,商品房销售面积降幅大幅收窄。

一、开发投资增速明显加快一季度,南京市房地产开发完成投资318.14亿元,同比增长20.6%,较上月提高了4.1个百分点,较去年末提高了20.1个百分点。

当月完成投资153.48亿元,本月完成工作量相当于1-2月的累计量,较去年平均月当量增加了60亿元。

房地产开发投资占全社会投资比重27.3%,较去年同期提高了3.8个百分点,拉动全社会投资增长2.2个百分点。

房地产开发投资增速加快,主要原因是:1、投资超亿元项目增加。

全市房地产在建项目个数418个,虽比去年同期减少10个,但完成投资超亿元的项目个数达86个,完成投资总量达234.19亿元,比去年同期分别增加了13个和65.58亿元,初步显现开发投资提速势头。

2、土地购置费用比重有所提高。

从开发投资构成来看,一季度,以土地费用为主体的其他费用119.46亿元,同比增长27.2%,占比37.6%,较去年同期提高了2个百分点,其中土地购置费100.92亿元,同比增长32.7%,占比32%,较去年同期提高了3个百分点。

与此同时,建安工程完成190.23亿元,同比增长17.0%,占比59.8%,较去年同期下降了1.8个百分点;设备工器具购置8.45亿元,同比增长13.3%,占比2.7%,与去年同期持平。

3、住宅投资拉动作用明显。

一季度,全市商品住宅开发投资255.62亿元,同比增长38.9%,增幅比1-2月提高了11.1个百分点,比去年同期提高了18.3个百分点,住宅拉动全市房地产开发投资增长25.6个百分点。

其中90平方米及以下投资98.47亿元,同比增长54.8%,90-144平方米住宅投资93.61亿元,同比增长10.8%;144平方米及以上住宅投资63.54亿元,同比增长58.7%,占投资比重分别达38.4%、36.7%和24.9%,除90-144平方米住宅所占比重较去年同期下降8.3个百分点,其他两种结构户型占比分别较去年同期提高了4.6和3.6个百分点。

地产行业/ 数据周报2015年4月21日政策面信息:本周政策方面,央行周末降准;发改委印发长江中游城市群发展规划;广东自贸区将于4月21日挂牌;国土部提速重大项目用地审批;四川公积金新政落地;深圳公积金可贷额度提高;新十年中部崛起规划有望明年5月上报国务院。

统计数据方面:1季度商品房销售跌幅显著收窄,投资加速下跌;2014年全国主要监测城市综合地价同比增速微幅放缓。

恒大宣布全国所有楼盘无理由退房;融创收购佳兆业正如约进行;赶集网与房多多达成合作;绿地首度“触网”发布了“绿地地产宝”。

本周观点:央行宣布自4月20日起下调各类存款类金融机构人民币存款准备金率。

再次降准对冲经济下行符合预期,力度略超预期。

1季度经济数据已显示经济内生性压力加大,再次降准旨在托底经济对冲下行符合市场预期。

此次降准1个百分点,结构性降准2~3个百分点,有助于释放流动性降低中长期资金成本。

房地产投资恢复需时间换空间,不排除再次出台行业政策。

目前,遏制房地产投资恢复的两大要素,一是未来房价涨幅缩小而地价高企挤压行业利润,遏制投资热情,二是可售库存仍在高位,开发商缩减新开工规模确保现金流安全。

同时虽然政策春风不断,但1季度资金到位情况仍显示实际资金支持有限。

因此,我们认为房地产投资恢复需要等待绝对库存下降后房价恢复及开发商资金改善,时间窗口判断为3季度。

因此,上半年将维持货币政策和行业政策交替出台,不排除未来降低首套房首付比例及税收优惠政策出台。

政策叠加效应及行业季节性回暖将推升成交量持续环比回升,开发商加大推盘去化而降低新开工,房地产市场基本情况将由销量拐点进入库存拐点,最终伴随核心城市房价复苏。

新建住宅:成交套数:48 大城市一手房成交套数合计环比下降32.0%,同比下降20.7%,累计同比上升 1.6%。

本周48 大城市一手房合计成交40470 套,环比下降32.0%,同比下降20.7%。

年初至今累计同比上升 1.6%。

一线、二线、三线城市分合计成交7095 套、21664 套、11711 套,环比分别下降29.5%、下降38.0%、下降19.5%,成交环比大幅下降,累计同比保持稳定。

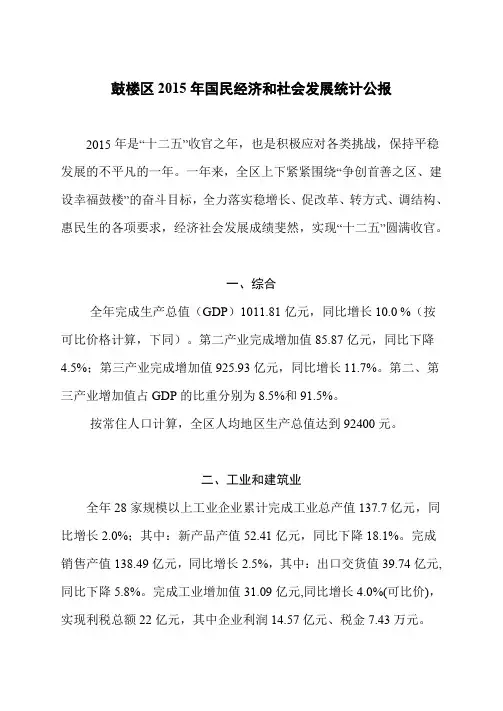

鼓楼区2015年国民经济和社会发展统计公报2015年是“十二五”收官之年,也是积极应对各类挑战,保持平稳发展的不平凡的一年。

一年来,全区上下紧紧围绕“争创首善之区、建设幸福鼓楼”的奋斗目标,全力落实稳增长、促改革、转方式、调结构、惠民生的各项要求,经济社会发展成绩斐然,实现“十二五”圆满收官。

一、综合全年完成生产总值(GDP)1011.81亿元,同比增长10.0 %(按可比价格计算,下同)。

第二产业完成增加值85.87亿元,同比下降4.5%;第三产业完成增加值925.93亿元,同比增长11.7%。

第二、第三产业增加值占GDP的比重分别为8.5%和91.5%。

按常住人口计算,全区人均地区生产总值达到92400元。

二、工业和建筑业全年28家规模以上工业企业累计完成工业总产值137.7亿元,同比增长2.0%;其中:新产品产值52.41亿元,同比下降18.1%。

完成销售产值138.49亿元,同比增长2.5%,其中:出口交货值39.74亿元,同比下降5.8%。

完成工业增加值31.09亿元,同比增长4.0%(可比价),实现利税总额22亿元,其中企业利润14.57亿元、税金7.43万元。

三、固定资产投资和房地产开发全年完成全社会固定资产投资278.08亿元,比上年增长9.3%。

其中,国有及国有经济控股投资132.22亿元,增长7.8%;外商及港澳台投资0.62亿元,增长46.9%。

分产业看,第二产业投资7.68亿元,增长62.0%;第三产业投资275.14亿元,增长10.1%。

二、三产业投资比例为1:99。

分行业看,全年完成工业投资2.93亿元,下降35.7%;信息传输、软件和信息技术服务业投资24.47亿元,增长5.9%;科学研究和技术服务业投资1.22亿元,增长83.8%;公共管理、社会保障和社会组织投资3.17亿元,下降64.1%。

全年完成房地产开发投资129.1亿元,比上年增12.9%。

其中,住宅投资69.9亿元,增长34.1%。

附注1.指标解释房地产开发企业本年完成投资:指报告期内完成的全部用于房屋建设工程、土地开发工程的投资额以及公益性建筑和土地购置费等的投资。

该指标是按照形象进度原则统计累计数据。

商品房销售面积:指报告期内出售新建商品房屋的合同总面积(即双方签署的正式买卖合同中所确认的建筑面积)。

该指标是累计数据。

商品房销售额:指报告期内出售新建商品房屋的合同总价款(即双方签署的正式买卖合同中所确认的合同总价)。

该指标与商品房销售面积同口径,也是累计数据。

商品房待售面积:指报告期末已竣工的可供销售或出租的商品房屋建筑面积中,尚未销售或出租的商品房屋建筑面积,包括以前年度竣工和本期竣工的房屋面积,但不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋面积。

房地产开发企业本年到位资金:指房地产开发企业报告期内实际可用于房地产开发的各种货币资金及来源渠道。

具体细分为国内贷款、利用外资、自筹资金和其他资金。

该指标是累计数据。

房屋施工面积:指房地产开发企业报告期内施工的全部房屋建筑面积。

包括本期新开工的面积、上期跨入本期继续施工的房屋面积、上期停缓建在本期恢复施工的房屋面积、本期竣工的房屋面积以及本期施工后又停缓建的房屋面积。

多层建筑物的施工面积指各层建筑面积之和。

房屋新开工面积:指房地产开发企业报告期内新开工建设的房屋面积,以单位工程为核算对象。

不包括在上期开工跨入报告期继续施工的房屋建筑面积和上期停缓建而在本期复工的建筑面积。

房屋的开工以房屋正式开始破土刨槽(地基处理或打永久桩)的日期为准。

房屋新开工面积指整栋房屋的全部建筑面积,不能分割计算。

房屋竣工面积:指报告期内房屋建筑按照设计要求已全部完工,达到住人和使用条件,经验收鉴定合格或达到竣工验收标准,可正式移交使用的各栋房屋建筑面积的总和。

土地购置面积:指房地产开发企业在本年内通过各种方式获得土地使用权的土地面积。

土地成交价款:指房地产开发企业进行土地使用权交易活动的最终金额。

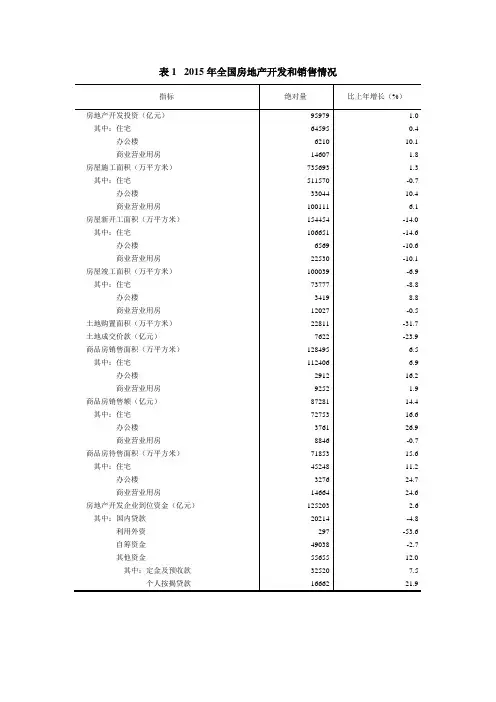

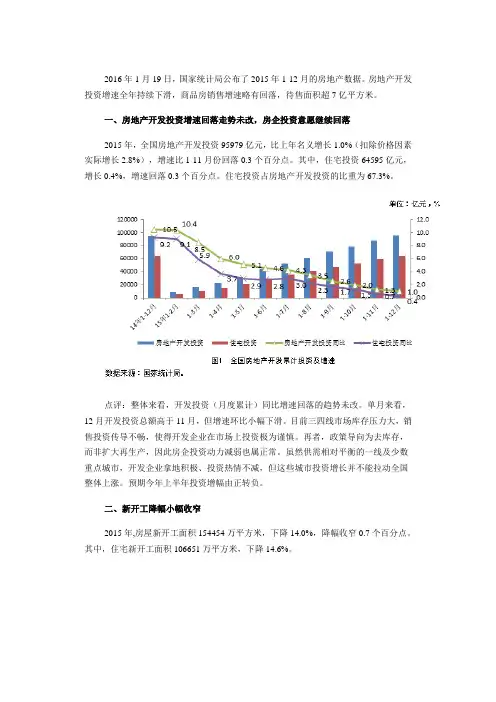

2016年1月19日,国家统计局公布了2015年1-12月的房地产数据。

房地产开发投资增速全年持续下滑,商品房销售增速略有回落,待售面积超7亿平方米。

一、房地产开发投资增速回落走势未改,房企投资意愿继续回落2015年,全国房地产开发投资95979亿元,比上年名义增长1.0%(扣除价格因素实际增长2.8%),增速比1-11月份回落0.3个百分点。

其中,住宅投资64595亿元,增长0.4%,增速回落0.3个百分点。

住宅投资占房地产开发投资的比重为67.3%。

点评:整体来看,开发投资(月度累计)同比增速回落的趋势未改。

单月来看,12月开发投资总额高于11月,但增速环比小幅下滑。

目前三四线市场库存压力大,销售投资传导不畅,使得开发企业在市场上投资极为谨慎。

再者,政策导向为去库存,而非扩大再生产,因此房企投资动力减弱也属正常。

虽然供需相对平衡的一线及少数重点城市,开发企业拿地积极、投资热情不减,但这些城市投资增长并不能拉动全国整体上涨。

预期今年上半年投资增幅由正转负。

二、新开工降幅小幅收窄2015年,房屋新开工面积154454万平方米,下降14.0%,降幅收窄0.7个百分点。

其中,住宅新开工面积106651万平方米,下降14.6%。

点评:新开工走势从2015年年初就一直处在低位徘徊,虽然商品房销售市场回暖,但是临近年末,开发企业的重点主要放在冲刺全年业绩上,新开工积极性不高;对于库存压力较大的地区,加快去化仍然是的主要任务,开发积极性还没完全恢复。

但值得注意的是,2015年全年商品房新开工及商品住宅新开工面积同比降幅较1-11月都缩减了0.7个百分点,这主要得益于近期一二线城市的投资火热拉动了总体新开工。

三、房地产销售增幅高位回落,略低于预期2015年,商品房销售面积128495万平方米,比上年增长6.5%,增速比1-11月份回落0.9个百分点。

其中,住宅销售面积增长6.9%,办公楼销售面积增长16.2%,商业营业用房销售面积增长1.9%。

2015年1-8月南京市经济运行情况分析宏观来源:中商情报网时间:2015/9/24责任编辑:zhouyonghua评论繁体中商情报网讯:据南京市统计局发布数据显示,今年以来,面对宏观经济形势偏紧、经济存在下行压力等不利因素,南京市上下积极应对,全力保增长,努力促转型,在加快适应新常态的过程中保持了南京市经济的平稳运行。

1-8月,南京市大部分主要经济指标较1-7月有所回升。

一、工业生产增幅由负转正当月增速较大,累计增幅由负转正。

8月份,南京市当月完成工业总产值1065.78亿元,同比增长5.0%,与上年同期相比提高7.3个百分点,达到今年以来的当月最高增速。

1-8月份完成工业总产值8669.90亿元,同比增长0.3%,增幅由1-7月下降0.3%转为增长0.3%,提高0.6个百分点。

新产品产值、高新产业产值高于南京市。

1-8月,规模以上工业完成新产品产值799.63亿元,完成高新技术产业产值3751.94亿元,均同比增长1.2%,高于南京市规模以上工业产值增幅0.9个百分点。

电子产业占比加大,汽车产业保持增长。

1-8月份,南京市支柱产业累计完成工业总产值5696.27亿元,与上年同期基本持平。

其中,电子产业累计完成工业总产值2001.49亿元,同比增长7.0%,增幅与上年同期相比基本持平。

8月累计产值占南京市比重达23.1%,高于上年同期比重1.6个百分点,结合今年各月情况看,各月产值累计所占南京市比重基本呈现稳步提高态势。

汽车产业累计完成工业总产值1220.51亿元,同比增长10.5%,高于上年同期4.5个百分点;石化、钢铁产业累计分别完成工业总产值2041.60、432.67亿元,同比下降7.7%、14.7%。

二、服务业收入保持较快增长1—7月,南京市规模以上服务业企业实现营业收入2031.5亿元,增长11.8%,增幅比上半年提高0.6个百分点,比一季度提高4.4个百分点,增幅创今年以来新高。

中国商业地产2015年二季度数据2015年第二季度,中国商业地产指数(CCI)141.2,上升3.6点,环比上涨2.6%,同比上涨8.6%,整体保持稳定上升态势。

从本季度各二级指数表现来看,宏观经济指数、写字楼物业指数和零售商信心指数环比均出现下跌,在当前经济环境下写字楼投资及零售商开店速度双双放缓。

然而O2O指数依然在环比及同比中保持领先,O2O商业资源整合潮开启,有望进一步拉动消费。

中国宏观经济指数:多项改革措施并举,助力经济走势好于预期2015年第二季度,中国宏观经济指数131.0,下降2.0点,环比下跌1.5%,同比上涨10.3%。

第二季度指数的下跌主要来自于人均可支配收入的季节性下滑,同比则保持平均9%的稳定增长率,宏观经济运行好于预期。

今年上半年,在一系列宏观调控政策因改善融资条件而推出后,国内生产总值增长7%,主要得益于第三产业的快速增长以及强有力的政府改革措施。

在连续多次降息降准后,央行正在释放更多成本更低的中长期限流动性,并为中国经济调整转型作出有力的担保。

当前,中国正努力提高消费水平,通过企业减税、降息等措施保证经济平稳增长。

经济改革措施效果有望在第三季度集中显现。

并且,政府促进内需和大力发展服务业的措施已经取得成效,其中第三产业增加值占GDP的比重已达到49.5%,高于第二产业5.8个百分点。

同时,消费成为经济增长的主要推动力,预计宽松的经济政策仍将持续,刺激内需与贸易增长。

此外,宽松的楼市政策和金融环境对地产市场是整体性利好。

此轮新政下“解禁”的购房者高收入的特征,让他们对于商品房周边的社区商业更加重视。

在商家的层面,社区商业功能性业态或优质品牌下沉有新的趋势。

随着股市重挫带来的流动性剩余将流向除住宅以外的更多领域,考虑到市场目前对于二级市场的信心不足,大笔资金的转向可以预期,发展更为稳定的一线城市商业地产将更容易获得流动性的青睐。

中国商用土地指数:商用土地市场成交保持高位2015年第二季度,中国商用土地指数(CLI)为106.8,上升7.0点,环比上涨7.0%,同比上涨9.9%。

2015年7月合肥市区市场月报一、土地市场2015年7月份合肥(包括县市)共成交12宗国有建设用地,面积753.467亩,土地出让金达57.09亿元,平均地价756.70万元/亩。

总面积环比下降12.90%,同比下降23.45%;成交总额环比上升60%,同比上涨29.87%;平均地价环比上涨83.44%,同比上升69.44%。

8月土地市场预测合肥市国土资源局预计于8月28日在合肥公共资源交易中心采取拍卖方式出让新站区XZQTD188、合经区2015-005号两宗国有建设用地使用权。

新站区XZQTD188号宗地位于新站区淮海大道以北,东淝河路以西(南:淮海大道绿线、规划区域性公共通道(纬二路)南边线;西:规划区域性公共通道(经二路)西边线、规划区域性公共通道(经一路)东边线;北:明皇路规划红线);土地面积200.43亩;规划商业、住宅以及社会停车场;出让年限商业、社会停车场40年,住宅70年;容积率商业≤3.0,居住≤2.5,停车场≤0.5;建筑密度商业≤35%,居住≤22%,停车场≤25%;参考地价315万元/亩;竞买保证金1.5亿元。

合经区2015-005号宗地位于经开区紫云路北、青龙潭路东;土地面积9.0676亩;规划商业;出让年限40年;容积率≤3.0;建筑密度≤35%;参考地价210万元/亩;竞买保证金500万元。

二、全市总体销售情况1、2015年7月供销情况2015年7月份合肥市市区共销售了住宅类商品房8429套,销售面积约94.91万方,均价8762.37元/平。

2015年7月份期间合肥市区住宅销售量较之2015年6月份期间呈现了小幅度上涨的现象,其销售量也呈现了连续三个月超过8000套的现象。

而7月份期间的销售均价超过了8700元/㎡,其销售均价是合肥历年来单月销售均价最高,而且也是销售均价首次超过8700元/㎡。

新增套数销售套数新增面积(万㎡)销售面积(万㎡)销售均价7月份8061 8429 77.97 94.91 8762.37元套数(套)面积(㎡)金额(万元)均价(元/㎡)市区8429949083.43831622.458762.37长丰县944 103488.56 52750.15 5097.20肥西县1656 162927.63 113875.84 6989.35肥东县573 53661.18 32454.73 6048.08新增套数销售套数供销比新增面积销售面积供销比蜀山区0 711 0.00% 0.00 60181.65 0.00%庐阳区708 1262 56.10% 67113.35 134668.71 49.84%包河区598 771 77.56% 69287.79 69516.72 99.67%瑶海区1231 922 133.51% 118251.42 86978.38 135.95%高新区1014 1247 81.32% 113831.89 223733.30 50.88%经开区2184 727 300.41% 158387.99 80172.31 197.56%政务区730 521 140.12% 89009.89 62846.10 141.63%新站区120 286 41.96% 12740.26 26468.16 48.13%滨湖区1476 1982 74.47% 151060.74 204518.10 73.86%2、近6年成交套数及均价对比:2015年7月,销售套数8429套,销售套数比14年7月同比上涨13.06%,环比上涨3.99%。

2015年1-6月份全国房地产开发和销售统计分析资料来源:国家统计局摘要销售加速回暖,开发投资增速回落继续放缓,新开工降幅持续收窄,企业资金压力现缓解趋势。

2015年上半年,两会定调稳定住房消费,央行连续降息、降准,降低信贷门槛,调整个人住房转让营业税免征期,构建宽松的市场环境;地方也纷纷出台公积金放松、财政补贴等系列政策,刺激需求促进库存去化,市场显著回暖。

需求方面,累计销售面积自2014年以来首现同比增长,销售额单月同比增幅显著扩大,商品房销售全面结束同比下降走势。

供应方面,开发投资同比增速回落继续趋缓,新开工同比降幅持续收窄。

价格方面,销售回升带动房价涨幅继续扩大,6月百城价格环比涨幅扩大。

资金来源方面,到位资金同比转降为增,企业资金压力现缓解趋势。

展望下半年,随着利好政策继续发挥促进效应,预计市场成交将延续回暖趋势,供求状况不断改善,房价整体回升。

但不同城市仍显著分化,一线及部分热点二线城市库存压力将进一步减轻,房价将温和上涨;而库存压力较大、去化周期较长的三四线城市价格增长乏力。

一、房地产开发投资完成情况2015年1-6月份,全国房地产开发投资43955亿元,同比名义增长4.6%(扣除价格因素实际增长5.7%),增速比1-5月份回落0.5个百分点。

其中,住宅投资29506亿元,增长2.8%,增速回落0.1个百分点。

住宅投资占房地产开发投资的比重为67.1%。

1-6月份,东部地区房地产开发投资25421亿元,同比增长4.9%,增速比1-5月份回落0.6个百分点;中部地区投资8864亿元,增长3.6%,增速回落1.3个百分点;西部地区投资9670亿元,增长4.7%,增速提高0.7个百分点。

1-6月份,房地产开发企业房屋施工面积637563万平方米,同比增长4.3%,增速比1-5月份回落1个百分点。

其中,住宅施工面积444447万平方米,增长1.7%。

房屋新开工面积67479万平方米,下降15.8%,降幅收窄0.2个百分点。

今年以来,全市房地产开发投资一直保持较快的增速,截止5月末,全市房地产开发投资累计完成596.69亿元,同比增长21.8%,增幅列全省第二位,高于全省平均水平18.9个百分点。

从工程用途看:住宅投资拉动作用明显。

1-5月份,全市完成住宅投资456.34亿元,同比增长30.2%,其中:90平方米以下投资180.40亿元,增长45.6%;90-144平方米投资165.58亿元,增长11.7%;144平方米以上完成投资110.36亿元,增长40.7%,住宅投资拉动全市房地产开发投资增长21.6个百分点。

同期,办公楼投资32.47亿元,增长25.3%;商业用房投资54.35亿元,增长0.9%;其他投资53.53亿元,下降9.9%。

从施工面积看:新开工面积快速增长。

1-5月份,全市房地产开发企业房屋施工面积5901.34万平方米,同比增长4.2%,其中,住宅施工面积3941.27万平方米,增长4.4%。

房屋新开工面积590.70万平方米,同比增长34.3%,其中,住宅新开工面积439.40万平方米,增长24.0%。