会计电算化讲义考前辅导

- 格式:ppt

- 大小:6.31 MB

- 文档页数:128

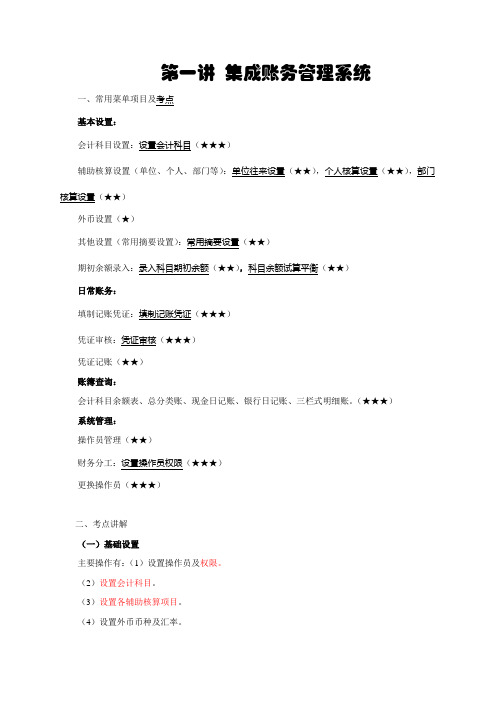

第一讲集成账务管理系统一、常用菜单项目及考点基本设置:会计科目设置:设置会计科目(★★★)辅助核算设置(单位、个人、部门等):单位往来设置(★★),个人核算设置(★★),部门核算设置(★★)外币设置(★)其他设置(常用摘要设置):常用摘要设置(★★)期初余额录入:录入科目期初余额(★★),科目余额试算平衡(★★)日常账务:填制记账凭证:填制记账凭证(★★★)凭证审核:凭证审核(★★★)凭证记账(★★)账簿查询:会计科目余额表、总分类账、现金日记账、银行日记账、三栏式明细账。

(★★★)系统管理:操作员管理(★★)财务分工:设置操作员权限(★★★)更换操作员(★★★)二、考点讲解(一)基础设置主要操作有:(1)设置操作员及权限。

(2)设置会计科目。

(3)设置各辅助核算项目。

(4)设置外币币种及汇率。

(5)录入科目期初余额和科目余额试算平衡。

(6)其他设置。

(1)设置操作员及权限(★★★)例1:给操作员“童会计”,增加“记账凭证审核”权限操作步骤:系统管理——财务分工——双击“财务”——点“童会计”——日常账务—选中记帐凭证审核——保存——确定——退出。

例2:给“陆出纳”增加“日记账查询“权限。

例3:通过Admin新增操作员“李军”,增加“记账凭证审核”权限操作步骤:系统管理——更换操作员——在操作员口令处输入“Admin”——点确定——操作员管理——新增操作员——粘贴“李军”——确定——退出,——更换操作员(换成自己的准考证号)——点确定——系统管理——财务分工——双击“财务”——点“某某”——日常账务—选中记账凭证审核——保存——确定——退出。

(2)设置会计科目(★★★)例4:增加一个会计科目,科目编码为“100208”,科目名称为“工行西湖支行”,需记银行日记账,无辅助核算类型,无外币,无数量单位。

操作步骤:基本设置——会计科目设置——双击“资产类”——双击“银行存款”——点“编辑”——“添加下级”——右框中输入“08”——粘贴会计科目名称——选“银行日记账”——确定——退出。

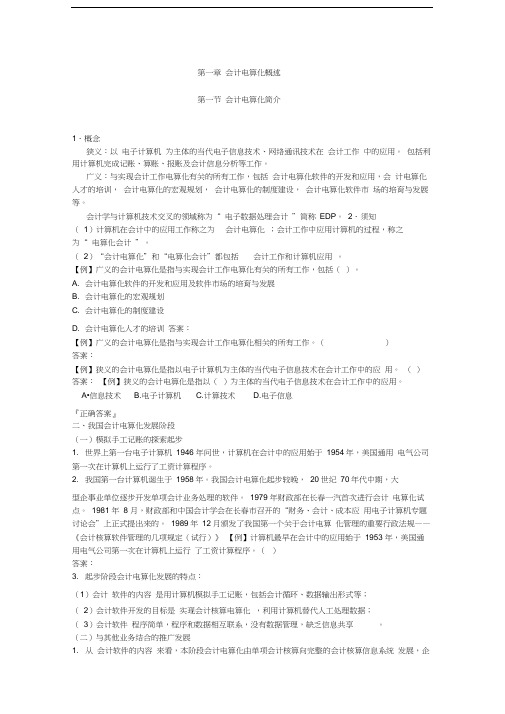

第一章会计电算化概述第一节会计电算化简介1.概念狭义:以电子计算机为主体的当代电子信息技术、网络通讯技术在会计工作中的应用。

包括利用计算机完成记账、算账、报账及会计信息分析等工作。

广义:与实现会计工作电算化有关的所有工作,包括会计电算化软件的开发和应用,会计电算化人才的培训,会计电算化的宏观规划,会计电算化的制度建设,会计电算化软件市场的培育与发展等。

会计学与计算机技术交叉的领域称为“ 电子数据处理会计”简称EDP。

2.须知(1)计算机在会计中的应用工作称之为会计电算化;会计工作中应用计算机的过程,称之为“ 电算化会计”。

(2)“会计电算化”和“电算化会计”都包括会计工作和计算机应用。

【例】广义的会计电算化是指与实现会计工作电算化有关的所有工作,包括()。

A. 会计电算化软件的开发和应用及软件市场的培育与发展B. 会计电算化的宏观规划C. 会计电算化的制度建设D. 会计电算化人才的培训答案:【例】广义的会计电算化是指与实现会计工作电算化相关的所有工作。

()答案:【例】狭义的会计电算化是指以电子计算机为主体的当代电子信息技术在会计工作中的应用。

()答案:【例】狭义的会计电算化是指以()为主体的当代电子信息技术在会计工作中的应用。

A•信息技术 B.电子计算机 C.计算技术 D.电子信息『正确答案』二、我国会计电算化发展阶段(一)模拟手工记账的探索起步1. 世界上第一台电子计算机1946 年问世,计算机在会计中的应用始于1954年,美国通用电气公司第一次在计算机上运行了工资计算程序。

2. 我国第一台计算机诞生于1958年。

我国会计电算化起步较晚,20世纪70年代中期,大型企事业单位逐步开发单项会计业务处理的软件。

1979 年财政部在长春一汽首次进行会计电算化试点。

1981 年8 月,财政部和中国会计学会在长春市召开的“财务、会计、成本应用电子计算机专题讨论会”上正式提出来的。

1989年12月颁发了我国第一个关于会计电算化管理的重要行政法规——《会计核算软件管理的几项规定(试行)》【例】计算机最早在会计中的应用始于1953 年,美国通用电气公司第一次在计算机上运行了工资计算程序。

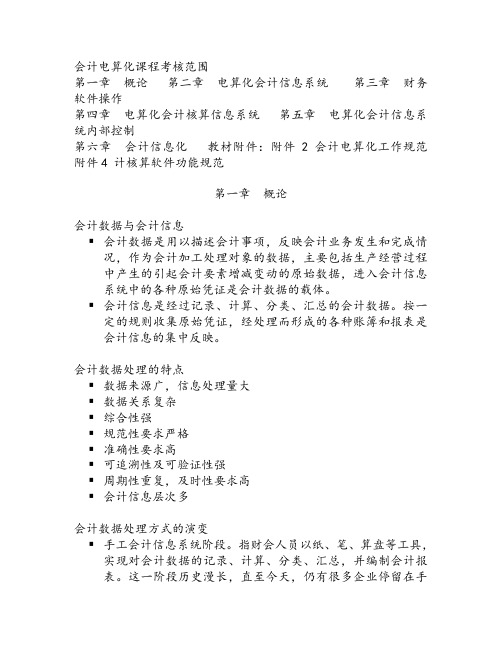

会计电算化课程考核范围第一章概论第二章电算化会计信息系统第三章财务软件操作第四章电算化会计核算信息系统第五章电算化会计信息系统内部控制第六章会计信息化教材附件:附件2 会计电算化工作规范附件4 计核算软件功能规范第一章概论会计数据与会计信息▪会计数据是用以描述会计事项,反映会计业务发生和完成情况,作为会计加工处理对象的数据,主要包括生产经营过程中产生的引起会计要素增减变动的原始数据,进入会计信息系统中的各种原始凭证是会计数据的载体。

▪会计信息是经过记录、计算、分类、汇总的会计数据。

按一定的规则收集原始凭证,经处理而形成的各种账簿和报表是会计信息的集中反映。

会计数据处理的特点▪数据来源广,信息处理量大▪数据关系复杂▪综合性强▪规范性要求严格▪准确性要求高▪可追溯性及可验证性强▪周期性重复,及时性要求高▪会计信息层次多会计数据处理方式的演变▪手工会计信息系统阶段。

指财会人员以纸、笔、算盘等工具,实现对会计数据的记录、计算、分类、汇总,并编制会计报表。

这一阶段历史漫长,直至今天,仍有很多企业停留在手工阶段。

▪机械会计信息系统阶段。

19世纪末、20世纪初,开始用机械化核算代替手工操作。

财会人员借助穿孔机、卡片分类机、机械式计算机、机械制表机等机械设备实现会计信息的记录、计算、分类、汇总和编表工作。

但是,在电子计算机出现以前,国外只有少数大型企业在会计中运用过机械装置。

我国几乎没有经历这一阶段。

▪电算化会计信息系统阶段。

会计电算化的产生与发展▪会计电算化,是计算机技术和现代会计相结合的产物。

▪1954年美国通用电器公司的工资核算系统开创会计数据处理的新纪元,引起了革命性变革,开创了利用计算机进行会计数据处理的新纪元。

▪1979年,在长春第一汽车制造厂开展会计电算化工作试点。

1981年8月,在财政部、第一机械工业部、中国会计学会的支持下,由中国人民大学和长春第一汽车制造厂联合召开了“财务、会计、成本应用计算机问题讨论会”,在会上首次提出了“会计电算化”的概念。

2021年会计从业资格《初级电算化复习》讲义2021年会计从业资格讲义第一章会计电算化第一节财务会计电算化【知识要点】1、什么就是财务会计电算化?1981年提出的。

会计电算化是一个简称,是电子计算机在会计工作中的应用的一种简称。

2、会计电算化的内容?分成会计核算电算化和财务会计管理电算化会计核算电算化:就是财务会计电算化初级阶段。

3、财务会计电算化初级阶段就是什么?包含哪些内容?会计核算电算化:就是财务会计电算化初级阶段。

包括设置会计科目电算化、填制会计凭证电算化、登记会计帐簿电算化、成本核算电算化、编制会计报表电算化等。

4、特别注意区分核算电算化和管理电算化工作内容?会计管理电算化:会计预测、编制财务计划、进行财务控制、会计分析等。

5、电算化管理体制是什么?财政部管理全国的财务会计电算化工作,地方各级财政部门管理本地区的财务会计电算化工作。

6、财务会计电算化法规制度:1994年6月三部1996年6月一部【典型例题】一、单选题1、会计电算化一词最早是(a)年财政部和中华会计学会正式提出的。

a、1981b、1983c、1985d、19872、会计核算电算化是会计电算化的(b)阶段。

a、原始社会阶段b、初级阶段c、中级阶段d、高级阶段二多选题1、随着经济管理对会计数据处理要求的日益提高和科学技术的进步,会计数据处理技术也在不断的发展变化,它大致经历了以下几个发展里程(acd)。

a手工方式b科学管理方式c机械化方式d电算化方式2、财务会计管理电算化的主要任务(abc)。

a.进行会计预测b、编制财务计划c、进行财务控制和开展财务分析d、进行人事计划管理;3财务会计电算化初级阶段的主要内容包含(abcd)。

a、设置会计核算科目b、填制会计凭证c、登记会计账簿d、编制会计报表4、从会计电算化实现的功能来看,会计电算化主要内容分为(ac)。

长安大学经济与管理学院电子商务2021级12021年会计从业资格讲义a、会计核算电算化b、初级财务会计电算化c、财务会计管理电算化d、中级计电算化三、判断题:1、广义的会计电算化是指以电子计算机为主体当代电子信息技术在会计工作中的应用(f)2、从会计电算化实现的功能来看,会计电算化主要内容分会计核算电算化和会计管理电算化(t)第二节会计核算软件【知识要点】1、什么就是会计核算软件概念会计核算软件,是指专门用于会计核算工作的计算机应用软件,包括程序+文档。

农村信用社会计电算化辅导讲义八本文是介绍会计从业资格考试《会计电算化》的重点讲义。

希望通过本文能对您复习2013年会计从业考试课程有所帮助,全面的了解会计从业考试的重点! 第二节复式记账 【思考题】 1.什么是复式记账法? 2.为什么叫借贷记账法?借贷是什么含义? 3.如何确定账户的增减变化应记在借方还是贷方? 4.什么是会计分录?如何记录会计分录? 5.试算平衡的原理是什么?它能否发现所有的记账错误? 6.总分类科目和明细分类科目是什么关系?什么是平行登记? 一、复式记账法 所谓记账方法,就是在账簿中登记经济业务的方法。

按其记录经济业务方式的不同,记账方法可以分为:单式记账法和复式记账法。

单式记账法,是指对所发生的经济业务只在一个账户进行登记的记账方法,是一种不完整的简易记账方法。

复式记账法,是以资产与权益平衡关系作为记账基础,对每一笔经济业务都要以相等的金额,同时在两个或两个以上相互联系的账户中进行登记,是一种系统地反映资金运动变化结果的记账方法。

复式记账法相比单式记账法,有两个明显的特征: 一是基于“资产=权益”的会计恒等关系,对发生的各项经济业务,在至少两个账户上相互联系地进行分类记录,可以全面地、系统地反映各项经济业务的全貌; 二是可以利用会计要素之间的勾稽关系,对记录的结果进行试算平衡,以检查账户记录的准确性。

【例题3—3】在复式记账法下,对每项经济业务都要以相等的金额,在( )。

a.一个或一个以上账户中登记 b.两个账户中登记 c.两个或两个以上账户中登记 d.相互关联的两个或两个以上账户中登记 【答案】d 二、借贷记账法 (一)借贷记账法的概念 借贷记账法是以“资产=负债+所有者权益”为理论依据,以“借”和“贷”为记账符号,以“有借必有贷,借贷必相等”为记账规则,反映会计要素增减变动情况的一种复式记账法。

(二)借贷记账法的记账符号 借贷记账法是以“借”和“贷”作为记账符号,用以指明记账的增减方向、账户之间的对应关系和账户余额的性质等。

会计电算化考试培训资料1. 简介会计电算化是指通过计算机技术和信息系统来进行会计业务处理和管理的方法。

在会计电算化考试中,考生需要掌握相关的理论知识和操作技能,以便能够熟练运用计算机软件进行会计核算和财务管理。

本文档将为考生提供全面的会计电算化考试培训资料,包括以下内容:1.会计电算化的基本概念和原理;2.会计电算化软件的使用方法;3.会计电算化中的常见问题和解决方法;4.会计电算化的应用案例分析;5.会计电算化考试的注意事项和备考建议。

2. 会计电算化的基本概念和原理2.1 会计电算化的概念会计电算化是指利用计算机技术和信息系统,对会计核算和财务管理进行自动化处理和管理的方法。

它将传统的手工会计工作转变为计算机化的处理过程,提高了会计工作的效率和准确性。

2.2 会计电算化的原理会计电算化的原理包括以下几个方面:1.数据收集与录入:通过计算机软件,将各项会计信息进行录入和记录。

2.数据处理与分析:计算机软件根据会计核算规则和数据输入,自动进行会计分录、总账、明细账等处理。

3.报表生成与分析:根据处理结果,系统可以自动生成财务报表和财务分析报告。

4.决策支持与管理:会计电算化系统提供了各种财务指标和分析工具,帮助管理层进行决策和管理。

3. 会计电算化软件的使用方法3.1 会计电算化软件的选择在选择会计电算化软件时,需要考虑以下几个因素:•兼容性:软件是否能够与现有的会计系统和硬件设备兼容;•功能性:软件是否能够满足企业的财务管理需求;•易用性:软件是否易于操作和学习;•报表分析:软件是否能够生成各种财务报表和财务分析报告。

3.2 会计电算化软件的基本操作会计电算化软件的基本操作包括以下几个方面:•数据录入:将各项会计信息进行输入和记录;•会计分录:根据会计凭证,进行相应的分录操作;•总账管理:对各项账户进行管理和核对;•财务报表:根据会计处理结果,生成各种财务报表;•财务分析:利用软件提供的工具,进行财务指标分析和比较。