税务会计增值税会计课件讲义

- 格式:ppt

- 大小:1.27 MB

- 文档页数:108

第章增值税会计课件 (一)

第一部分: 什么是增值税

增值税是指由企业在生产、经营过程中所增加的价值部分向消费者征

收的一种税收,也是国家税收体系中的一种重要税种。

第二部分: 第章增值税会计课件的内容

第章增值税会计课件主要包括:

1. 增值税基本概念

2. 增值税纳税人和纳税义务

3. 增值税税率和计算方法

4. 增值税发票管理及使用

5. 增值税抵扣

6. 增值税汇算清缴

第三部分: 增值税的作用

增值税是一种间接税,通常由生产、销售等环节的企业来纳税,而最

终负担税款的是消费者。

增值税的实行可以减轻直接税的负担,同时

也可以鼓励企业向高附加值方向发展,促进了经济的发展。

第四部分: 第章增值税会计课件的应用

第章增值税会计课件作为一种教学工具,对于帮助学生理解和掌握增

值税的相关知识非常有用。

同时,对于从事财务相关工作的人员来说,掌握增值税的计算方法和相关规定也非常重要。

因此,可以将第章增

值税会计课件作为培训工具来使用。

第五部分: 总结

第章增值税会计课件包含了增值税的基本概念、纳税人和纳税义务、税率和计算方法、发票管理及使用、抵扣、汇算清缴等方面的知识,可以帮助学生和从事财务工作的人员更好地理解和应用增值税的相关知识。

增值税的实行对于促进经济发展、减轻税负等方面也具有重要的作用。

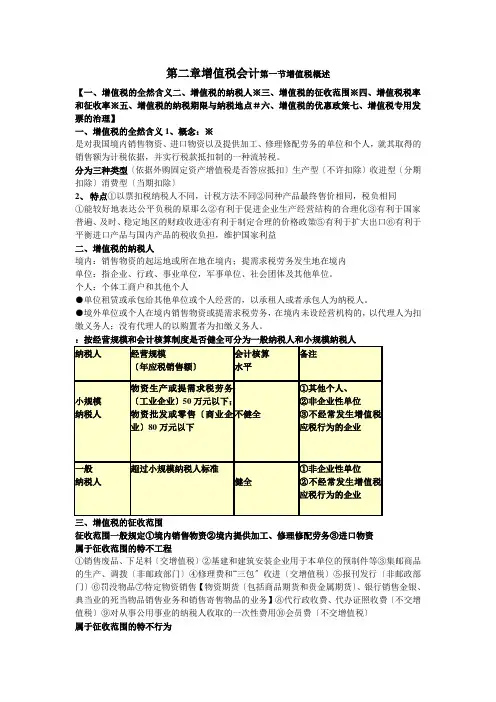

第二章增值税会计第一节增值税概述【一、增值税的全然含义二、增值税的纳税人※三、增值税的征收范围※四、增值税税率和征收率※五、增值税的纳税期限与纳税地点#六、增值税的优惠政策七、增值税专用发票的治理】一、增值税的全然含义1、概念:※是对我国境内销售物资、进口物资以及提供加工、修理修配劳务的单位和个人,就其取得的销售额为计税依据,并实行税款抵扣制的一种流转税。

分为三种类型〔依据外购固定资产增值税是否答应抵扣〕生产型〔不许扣除〕收进型〔分期扣除〕消费型〔当期扣除〕2、特点①以票扣税纳税人不同,计税方法不同②同种产品最终售价相同,税负相同①能较好地表达公平负税的原那么②有利于促进企业生产经营结构的合理化③有利于国家普遍、及时、稳定地区的财政收进④有利于制定合理的价格政策⑤有利于扩大出口⑥有利于平衡进口产品与国内产品的税收负担,维护国家利益二、增值税的纳税人境内:销售物资的起运地或所在地在境内;提需求税劳务发生地在境内单位:指企业、行政、事业单位,军事单位、社会团体及其他单位。

个人:个体工商户和其他个人●单位租赁或承包给其他单位或个人经营的,以承租人或者承包人为纳税人。

●境外单位或个人在境内销售物资或提需求税劳务,在境内未设经营机构的,以代理人为扣缴义务人;没有代理人的以购置者为扣缴义务人。

:按经营规模和会计核算制度是否健全可分为一般纳税人和小规模纳税人三、增值税的征收范围征收范围一般规定①境内销售物资②境内提供加工、修理修配劳务③进口物资属于征收范围的特不工程①销售废品、下足料〔交增值税〕②基建和建筑安装企业用于本单位的预制件等③集邮商品的生产、调拨〔非邮政部门〕④修理费和“三包〞收进〔交增值税〕⑤报刊发行〔非邮政部门〕⑥罚没物品⑦特定物资销售【物资期货〔包括商品期货和贵金属期货〕、银行销售金银、典当业的死当物品销售业务和销售寄售物品的业务】⑧代行政收费、代办证照收费〔不交增值税〕⑨对从事公用事业的纳税人收取的一次性费用⑩会员费〔不交增值税〕属于征收范围的特不行为1.视同销售行为①托付代销物资;②受托代销物资;③不在同一县市实行统一核算的两个机构之间物资的调拨〔用于销售〕④将自产或托付加工的物资用于非增值税应税工程、集体福利或个人消费;⑤将自产、托付加工或购置的物资分配给股东或投资者、作为投资提需求其他单位或个体经营者、无偿赠予给其他单位或个人。