钢材期货的套期保值

- 格式:ppt

- 大小:624.50 KB

- 文档页数:20

钢材期货的套期保值功能作者:肖正隆来源:《青年时代》2017年第36期摘要:在钢材产业的发展下,钢材供大于求的局面已经成为我们必须要面对的现实,钢材相关企业承受较大的经营风险。

本文分析了套期保值的含义,并对钢材期货的套期保值功能进行了详细的阐述。

关键词:钢材期货;套期保值功能;分析一、套期保值的含义套期保值是现阶段企业经常采用的一种方式,是可以有效降低企业的生产成本,让企业在一段时期的生产中,不受原材料价格波动的影响。

套现保值主要是利用期货交易,期货交易与现货交易有很大的不同,也可以说是现货交易的一个逆过程,带有一定的风险性。

期货可以满足产品的保值功能,期货的价格受当期现货价格的影响,若是现货价格逐步升高,期货的价格也是水涨船高,反之期货的价格也会降低。

二、我国钢材市场的现状我国的钢材期货于2009年3月在上海期货交易市场正式成立,主要有螺纹钢和线材两种钢材期货交易,在推出伊始,就引起了社会各界的关注。

以这种两种期货为首的钢材,开始引领国内钢材市场价格的变动。

在传统钢材市场中,价格一直受到钢厂控制,市场也处于垄断地位,这种销售模式不仅影响消费者的利益,也制约钢厂的正常发展。

在建国的初期,钢材的消耗一直是内需拉动,随着市场经济的发展,钢铁行业受到较大的冲击,因为多种因素的影响,钢铁市场价格波动较大,给钢铁厂商以及钢材消费者带来很大的影响。

因此,为了促进钢材市场的健康发展,保证钢材制造商及消费者的利益,我国开始采用钢材期货保值交易,对于钢材市场的稳定起到了积极的作用。

三、套期保值交易对钢材的意义利用期货的套现保值,可以有效规避市场变动带来的价格风险,建筑行业是钢铁的主要消耗产业,采用期货交易可以有效的保证建筑行业的利润。

例如,某年的1月份螺纹钢的价格为3700元一吨,某企业在5月份的时候需要50吨钢材,为了防止螺纹钢的价格上升,企业可以购入期货市场上的钢材,即使到了5月份,钢材涨到4000元,企业还是按照当时的价格购入螺纹钢。

套期保值会计处理案例分析套期保值会计处理案例分析一、套期保值的概念现货企业的套期保值,是指企业为规避商品价格波动的风险指定一项或一项以上套期工具(期货合约),使套期工具的公允价值或现金流量变动,预期抵销被套期项目全部或部分公允价值或现金流量变动。

企业运用商品期货进行套期时,其套期保值策略通常是,买入(卖出)与现货市场数量相当、但交易方向相反的期货合同,以期在未来某一时间通过卖出(买入)期货合同来补偿现货市场价格变动所带来的实际价格风险。

二、企业套期保值期货交易的财务处理(以钢材期货套保为例)1.公允价值套期保值财务处理原则(1)套期工具为衍生工具时,公允价值变动形成的利得或损失应当计入当期损益。

(2)被套期项目因被套期风险形成的利得或损失应当计入当期损益,同时调整被套期项目的账面价值。

2.公允价值套期会计处理举例例1:2016年8月1日,某钢铁X公司预期在2016年10月30日将销售一批钢材,为规避所持有钢材存货的公允价值变动风险,与期货公司Z签订了套期保值的合约,并将其指定为2016年钢材存货价格变化引起的公允价值变动风险的套期。

钢材期货合约的标的资产与X公司的存货在数量、品质、价格变动和产地方面相同。

2016年8月1日,X公司有钢材存货8000吨,该批钢材的成本为32000000(4000元/吨)元,公允价值为36000000元(4500元/吨),当天钢材期货合约的价格为4800元/吨,X公司卖出800张钢材期货合约Y,则该合约的公允价值为38400000元,同时向Z期货公司支付手续费用10000元。

2016年10月30日,期货合约Y的公允价值上涨了2000000元,存货的公允价值下降了2000000元。

当日,X公司将该批钢材出售,同时将期货合约Y平仓结算。

假定不考虑衍生工具的时间价值、商品销售相关的增值税及其他因素,X公司的账务处理如下(单位:元):(1)2016年8月1日X公司通过期货公司Z卖出800张钢材期货合约Y。

贸易商如何开展套期保值业务一、套期保值理论概述(一)套期保值的定义及原理套期保值:就是买入(卖出)与现货市场数量相当,但交易方向相反的期货合约,以期在未来某一时间通过卖出(买入)期货合约来补偿现货价格市场价格所带来的实际价格风险。

最基本的保值类型又可分为买入套期保值和卖出套期保值。

买入套期保值是指通过期货市场买入期货合约以防止因现货价格上涨而遭受损失的行为;卖出套期保值则指通过期货市场卖出期货合约以防止因现货价格下跌而造成损失的行为。

(二)套期保值的四个基本原则1、交易方向相反原则2、商品种类相同(或相当)原则3、商品数量相等(或相当)原则4、月份相同或相近原则套期保值的第一个原则在一定程度上表明,套期保值的核心其实就是对从交易,而由于交易品种在各自市场中交易的特殊性,后三项原则可以适当做出调整。

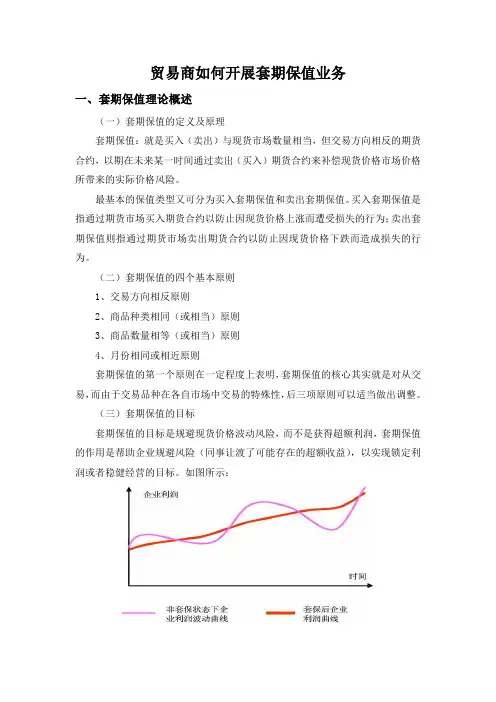

(三)套期保值的目标套期保值的目标是规避现货价格波动风险,而不是获得超额利润,套期保值的作用是帮助企业规避风险(同事让渡了可能存在的超额收益),以实现锁定利润或者稳健经营的目标。

如图所示:(四)套期保值中的核心因素1、风险敞口及交易方向的选择;风险敞口,指在企业日常经营过程中未加保护的风险,这里特指相关期货品种已上市能够通过期货市场所规避的资产风险。

根据企业经营状况的不通,我们经常碰到的风险产口主要为以下几类:(1)企业现有库存贬值的风险,或可理解为未来商品销售价格下降的风险;(2)企业与钢厂签订采购订货合同,面临采购价格上涨的风险;根据企业风险敞口的情况不同,企业应采取不同方向的套期保值策略,以充分规避价格波动对企业利润的影响。

2、套期保值比例的选择:根据企业风险承受能力和盈利预期,可将套期保值比例分为以下几类:(1)传统的1:1套期保值比例因期货与现货之间基差的变动,1:1比例的套期保值一般并不能完全规避价格波动的风险,故此比例一般为一些初涉套保的中小企业和以交割为目的的企业在使用;(2)根据国际通用模型计算的最有保值比例计算最佳套期保值比率通常有两种思路,一种是静态研究方法,认为最优套期保值比率等于现货期货的协方差除以期货的方差,即:)(),cov(F Var F S HR -=另一种是动态的研究方法,即认为最优套期保值比率是随时间变化的。