第三章财务分析概要

- 格式:ppt

- 大小:1.42 MB

- 文档页数:122

第三章财务分析内容提要:本章首先介绍公司财务分析的目的、内容、程序、方法等基本内容,并回顾公司的基本财务报表体系;然后介绍财务分析中使用的审计报告类型分析和会计报表附注分析方法;接着介绍分析财务报表通常采用的财务比率和几种财务综合评价方法;最后介绍财务分析报告的撰写。

本章学习目标:通过本章的学习,应了解财务分析的基本目的和程序,掌握财务报表分析中的常用比率和典型的财务综合分析方法。

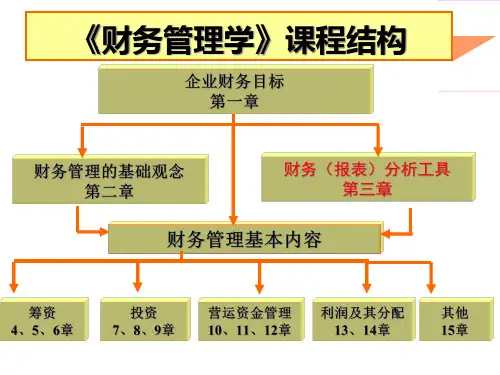

第一节财务分析概述一、财务分析的意义财务分析是指以财务报表和其他资料为依据和起点,采用专门方法,系统分析和评价企业过去和现在的经营成果、财务状况及其变动。

财务分析的意义:1、财务分析是评价企业财务状况、衡量经营业绩的重要依据;2、财务分析是挖掘潜力、改进工作、实现理财目标的重要手段;3、财务分析是合理实施筹资、投资等决策的重要步骤。

财务管理工作中的财务分析是财务管理的现实基础,其主要目的和宗旨是找到和发现企业理财现状中的问题,为企业的财务决策打好基础。

财务分析可以提供企业财务实力和风险程度的线索。

二、财务分析的目的和作用1、财务分析的一般目的:(1)评价过去的经营业绩;(2)衡量现在的财务状况;(3)预测未来的发展趋势。

2、财务分析的特定目的:(1)为投资决策进行财务分析(2)为筹资决策进行财务分析(3)为赊销决策进行财务分析(4)为采购和消费决策进行财务分析(5)为管理评价进行财务分析(6)为监督评价进行财务分析3、财务分析的内容尽管不同利益主体进行财务分析有着各自的侧重点,但就企业总体来看,财务分析的内容一般包括单项财务指标分析和综合财务分析。

其中,单项财务指标的分析内容包括以下几项:偿债能力分析、营运能力分析、盈利能力分析和发展能力分析。

其中偿债能力是财务目标实现的稳健保证,营运能力是财务目标实现的物质基础,盈利能力是两者共同作用的结果,同时也对两者的增强起着推动作用。

四者相辅相成,共同构成企业财务分析的基本内容。

第1篇一、引言财务报告是企业财务状况和经营成果的重要体现,通过对财务报告的分析,可以了解企业的经营状况、财务风险和盈利能力。

本章将从以下几个方面对财务报告进行分析:财务报表分析、现金流量分析、财务比率分析和综合分析。

二、财务报表分析1. 资产负债表分析资产负债表反映了企业在某一特定时点的财务状况,包括企业的资产、负债和所有者权益。

以下是对资产负债表的分析:(1)资产分析资产是企业拥有或控制的资源,分为流动资产和非流动资产。

以下是对资产的分析:- 流动资产:主要包括现金、应收账款、存货等。

通过对流动资产的分析,可以了解企业的短期偿债能力。

例如,流动比率(流动资产/流动负债)反映了企业短期偿债能力,一般而言,流动比率大于2表示企业的短期偿债能力较好。

- 非流动资产:主要包括固定资产、无形资产等。

通过对非流动资产的分析,可以了解企业的长期投资能力。

例如,固定资产周转率(营业收入/固定资产净值)反映了企业的资产运营效率。

(2)负债分析负债是企业承担的债务,分为流动负债和非流动负债。

以下是对负债的分析:- 流动负债:主要包括应付账款、短期借款等。

通过对流动负债的分析,可以了解企业的短期偿债压力。

例如,速动比率(速动资产/流动负债)反映了企业短期偿债能力,一般而言,速动比率大于1表示企业的短期偿债能力较好。

- 非流动负债:主要包括长期借款、应付债券等。

通过对非流动负债的分析,可以了解企业的长期偿债能力。

(3)所有者权益分析所有者权益是企业资产扣除负债后的余额,包括实收资本、资本公积、盈余公积等。

以下是对所有者权益的分析:- 实收资本:反映了企业的注册资本,是企业的基本权益。

- 资本公积:反映了企业通过资本溢价、股本溢价等方式增加的资本。

- 盈余公积:反映了企业按照规定提取的盈余公积金。

2. 利润表分析利润表反映了企业在一定会计期间的经营成果,包括营业收入、营业成本、期间费用、利润总额和净利润等。

以下是对利润表的分析:(1)营业收入分析营业收入是企业销售商品、提供劳务等所取得的收入。