融资租赁业务模式分析

- 格式:pdf

- 大小:2.26 MB

- 文档页数:4

I产业金融I

融资租赁业务模式分析

□魏天俊

太原钢铁(集团)有限公司计财部

融资租赁是目前国际上最为普遍、最

基本的非银行金融形式。它是指出租人根据

承租人(用户)的请求,与第三方(供货商)

订立供货合同.根据此合同,出租人出资购

买承租人选定的设备。同时,出租人与承租

人订立一项租赁合同.将设备出租给承租人,

并向承租人收取一定的租金。

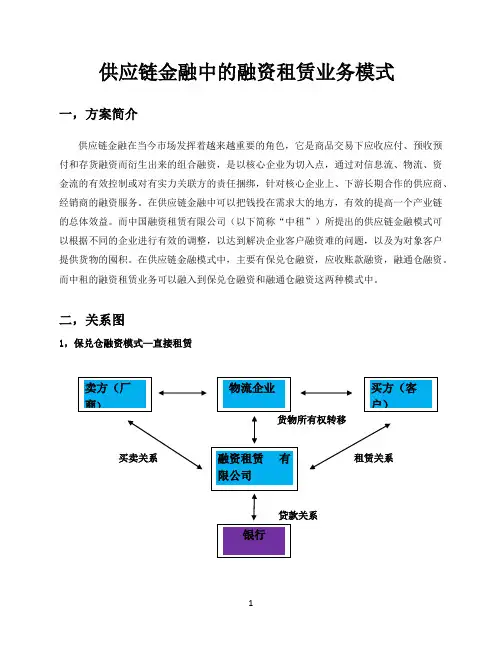

一、融资租赁模式简介

融资租赁一般有直租和售后回租两种

模式,典型的融资租赁是涉及三方关系的,

内容包括了租赁和融资两个方面。

1.直租模式

传统的直租业务涉及三方当事人.即 出租人(A方)、承租人(B方)以及出卖

人(C方)。《中华人民共和国合同法》第

二百三十七条将融资租赁定义为“融资租赁

合同是出租人根据承租人对出卖人、租赁物 的选择,向出卖人购买租赁物.提供给承租

人使用,承租人支付租金的合同。”例如,B方很需要购买一台洗衣机。

B方联系到有家商店C方正在岀售这种洗

衣机,但发现钱不够一次性去购买那台洗衣 机。这时候B方知道A方有钱,于是B方

跟A方沟通协商签订一份融资租赁合同,

由A方出资购买下商店C方的洗衣机,然

后再租给B方使用。B方就只需要分期给A 方付租金,就可以一直使用那台洗衣机了。

当A、B双方的合同租赁期满之后,如果事 先有约定,一般B方只要按这个用过的洗

衣机的残值价格一次性支付给A方,就能

得到这台洗衣机的所有权。如果没有约定.

则A、B双方的合同租赁期满之后这台洗衣

机归属于A方。这就是融资租赁里典型的直租业务。在 上面这个例子中,C方商店是出卖人,A方 是出租人,B方是承租人,现实的业务情况

关系可能更复杂,一般还可能涉及到资金方、

担保方等。

2.售后回租模式

售后回租中,出卖人和承租人为同一

人,售后回租关系中涉及出租人(A方)和 承租人(B方)。《金融租赁公司管理办法X中

国银监会令2014年第3号)将售后回租定

义为“本办法所称售后回租业务,是指承租

人将自有物件出卖给出租人,同时与出租人

签订融资租赁合同,再将该物件从出租人处

28

治去財舒•月刊I产业金融I

租回的融资租赁形式。售后回租业务是承租

人和供货人为同一人的融资租赁方式。”例如,B方急需要用一笔资金进行经

营运作周转:此时B方的资产中拥有一台

洗衣机,A方拥有充足的资金正在寻找投

资方向。于是B方就联系到了 A方,双方 协商将洗衣机卖给A方,A方支付给B方

一笔资金,协议谈妥后B方和A方签订了

-份融资租赁合同,A方再将洗衣机租回

给B方。洗衣机B方继续留着使用,但是 要分期付租金给A方(以上的卖和租并没

有先后顺序,实物也并没有实质转移)。

租赁期到了之后,洗衣机由A方再卖回给

B方或者A方收过来。

售后回租模式和直租模式主要不同在

于,在售后回租中中,没有了商店作为出卖

人.B方既是出卖人又是承租人,A方还是 出租人。涉及的三方关系中,有两方合为了

一方。售后回租是目前国内融资租赁业务的

主流,目前国内企业主要还是把融资租赁业

务当成单纯的以租赁资产为担保物的一种融

资方式,类似于抵押贷款。但营改增后,由 于税率的变化.使融资租赁的直租业务变得

更具优势。

二、承租人财务处理

1.承租人直租模式下的账务处理在租赁期开始H,承租人应当比较租赁

开始日租赁资产的公允价值(假设一次性购 买)与最低租赁付款额现值(假设分次购买). 取两者中孰低作为租入资产的入账价值,将 最低租赁付款额(不含税)作为长期应付款

的入账价值.其差额作为未确认融资费用C在融资租赁“营改增”以后,由于可获

得增值税专用发票以抵扣进项税额,从而每

一期的现金净流量都是不含税的净额,所以

长期应付款的账面价值均为不含税的应付净

额的折现值。例如,某公司本年融资租入固定资产

一批,该固定资产公允价值为113万元(含

13%税价),公司与出租方签订融资租赁直

租合同,租期为2年,租金按季支付(共8 期),16.95万元/期(租金为含13%税价),

每3个月付一次租金,租金每期期初预付,

出租方在公司预付租金时开出增值税专用发

票。合同期满该批设备归该公司所有,双方

及第三方均未对该批设备进行担保。根据上述规定,在租赁期开始日对固定

资产的初始计量金额应为以下两者中的较低

者(假设承租人系增值税一般纳税人):

(1 )该批固定资产的不含税公允价值

(113 万元 / ( 1 + 13% ) =100 万元);

(2 )将各期不含税租金(16.95万元/

(1 + 13% ) =15万元)按照适用于该承租人

的增资借款利率或者租赁内含利率折现到租

赁期开始日的折现值。承租人在租赁期开始日对该批融资租

入固定资产和长期应付款的初始确认的会计

分录如下:借:固定资产——融资租入(按上述原

则确定的固定资产初始计量金额)

未确认融资费用 (差额)贷:长期应付款 1200000元

(=不含税租金150000元x 8期)

2019年第4 2期

29I产业金融

后续每期采用实际利率法摊销未确认

融资费用,并确认利息支出。

各期支付租金并收到出租人开出的增

值税专用发票时,作以下会计处理:

借:应交税费——应交增值税(进项税

额)19500元

长期应付款 150000元贷:银行存款 169500元

对于涉及履约成本的会计处理.在租赁

期内为租赁资产支付的其它直接费用.包括

技术服务费、保险费、维修费、培训费、咨

询费等,在费用发生时通常直接计入当期损

益。对于涉及或有租金的会计处理,指的是

金额不固定,且与时间长短无关的其他因素

为依据计算的租金,例如根据销售量或销售

额约定的提成.在费用发生时通常直接计入 当期损益。

2.承租人售后回租模式下的账务处理

售后回租构成融资租赁的交易其本质

上是资产抵押借款,完全可以依其经济实质

直接按抵押借款进行会计处理,而不用对作 为标的物的固定资产的会计处理进行调整。

这样,在变更折旧政策时.其账务调整方法

就可以与不涉及售后回租交易的普通固定资 产一样处理「建议按所收到的出售款净额作

为抵押借款进行会计处理,对固定资产的会

计处理不受影响,无需先清理再重新入账。

由于融资租赁业务借款时间较长,售后 回租业务中承租企业在确定长期应付款及未 确认融资费用时要考虑时间价值对现值的影

响,采用实际利率法进行摊销,相关的手续

费应倒挤入未确认融资费用,对于有优惠购

买选择权的承租企业,预测现金流量折现时 要考虑到其对最后一期现金流量的影响。

如果此前公司已采用《企业会计准则讲

解(2010 )》中所述的方法进行会计处理的,

则此次变更折旧政策时,因系采用未来适用

法衔接,故对变更时点上的固定资产账面价

值和递延收益不应产生影响,后续变更后的

会计估计生效后,应当自变更后的会计估计

生效之日起.将截至该日的递延收益余额在

按照新的折旧年限下确定的剩余折旧年限内

摊销,同样作为对折旧费用的调整。

三、融资租赁的优势及风险

(-)融资租赁的优势一是,融资租赁的承租方可以达到分期

付款的目的,保持比较高的财务资金流动性, 将生产经营资金流入与支付租金资金流出在

时间上匹配起来,降低企业的还款压力,减

轻企业财务风险。

二是,融资租赁的承租方能取得更多的

税收优惠,我国为鼓励投资.在融资租赁直

租模式下,设备的出租方收取的租金为含税

租金.开出增值税专用发票,承租方如果是

一般纳税人.这部分租金可以作为增值税进

项税抵扣。对比银行取得的贷款,由于贷款

利息无法取得增值税专用发票.所以借款人 无法进行增值税的抵扣。

三是,承租方可充分利用融资租赁来改 善企业的财务状况。在售后回租模式下.企

业将自身的现有资产出售给租赁方,以此获

得一笔资金,同时又通过支付租金的方式将

该设备租回,通过这样的方式,承租人既不

影响自身资产使用,又获得了一笔现金流,

30

治會财傘•月刊I产业金融I

可以用于采购原料、购置设备等,既改善了

财务结构,又实现了投资目的,扩大了生产。

所以融资租赁常被一些现金流不足、财务杠 杆较高的企业采用。

四是,融资租赁直租业务中将采购与融

资两个过程合二为一,缩短了建设周期,减

少了不必要的繁杂手续,提高了工作效率,

使企业能早日投产、抓住机遇。

(-)融资租赁的风险

1 •市场经营风险

在当今市场条件下,无论是哪种融资方 式,只要将资金用于固定资产投资,就应考

虑到生产产品的市场风险,如果投资方向错

误,企业将承受财务杠杆的放大影响.从而

进一步影响企业的经营利润。企业在选择投

资项目时,要做好相关的市场调研工作,对

项目本身的可行性做好充分的论证,选择净 现值为正且净经营资产净利率大于税后利息

率的项目。

2.金融风险

由于融资租赁具有一定的金融属性,它

的金融风险将会贯穿始终.承租人同样可能

无法按时还本付息。因此.从租赁项目的一

开始,企业应关注其金融风险。同时对于跨

国租赁,还应考虑不同支付手段及汇率变化

所带来的影响。出租企业在承接业务前期应对承租方 做好财务尽职调查,必要时聘请第三方审计

机构,同时引入相关的担保机构,对融资租 赁业务中的租赁物提供担保,合同签订之后

及时办理租赁的权属转移手续,并要求承租 方对租赁资产进行财产投保。

3.税收风险

营改增后承租人如果采用的是售后回 租业务,将无法取得增值税专用发票,无

法取得进项税额,导致里边含的投资顾问 费、手续费等融资费也将无法进行抵扣,

进而导致银行大量通道性的融资性售后回

租业务萎缩。

承租企业应在投资项目之初进行税收

筹划,尽量选择直租方式进行融资租赁,这

样企业可以分期获得进项税额.以抵减企业

的销项税额.获得税收优惠。

四、结语

由于此前融资租赁物多为大宗商品,资

金成本较高,投资成本大,导致一般的企业难

以承受。现在融资方式逐渐向中小企业渗透,

广大中小企业应该加大关注力度,充分了解其

特点,为自己的融资之路多加一条通道。

(本文编辑高雨萌)

2019年第12期

31