基于2017汇缴下的企业未来税负博弈与重整

- 格式:pptx

- 大小:6.51 MB

- 文档页数:65

民企税负不服倒逼税制改革作者:暂无来源:《华声·观察》 2017年第1期胡春艳/文当“福耀集团董事长曹德旺计划赴美投资10亿美元做汽车玻璃”的消息,遇上天津财经大学教授李炜光提出“民营企业税负过重”的话题,在舆论场中立即产生了强烈的“化学反应”,甚至不少人直接推导出“死亡税率逼走中国制造企业”的结论。

说到底,民企对当下税负并不服。

“死亡税率”到底是夸张,还是真实存在当企业产品的行业平均利润不能支持企业有尊严的生存,企业已基本无力从事研发和技术改造,只能在维持现状的简单生产过程中挣扎,税收成了其沉重的负担,此时的税率就可以认定为“死亡税率”。

有人认为40%是“死亡税率”。

“死亡税率”的说法有点危言耸听了,也不能说是一个严肃的学术概念。

”中税网税务师事务所总裁王冬生表示,其实这几年国家一直在减税,既减制度成本,也减遵从成本。

“如果说依法纳税的企业就会死亡,那么现在还活得好好的企业,结论就是靠偷税漏税生存下来的,这个逻辑显然难以成立。

实际上多纳税是人的遵从意识很强,甚至宁可多缴税,也不愿意承担少缴税的风险。

”他进一步解释说,制度成本减税,包括增值税和企业所得税,其中“营改增”是有效的减税举措,“即使部分企业税负增加,也不能否认多数企业税负下降的事实”。

“营改增”的减税效应,是不能否认的,当然,这个减税效应,有个逐步显现的过程。

”王冬生说。

中国财政科学研究院院长刘尚希也曾公开发表文章称,“这些年来,中国企业需要缴纳的税收不但没增加,反而在不断降低,政府出台了不少减税的政策措施,不断加大减税清费力度。

华南理工大学公共政策研究院理事会理事长莫道明认为,提出“40%是死亡税率”这个数字有待商榷,与产品定价权重或者说毛利润率强相关,对于不同产品、不同类型的企业不尽相同。

如果用40%来倒推,他测算,企业最少的毛利润率应为16.3%,在这种情况下,企业的回报分红勉强才能达到7%。

对于绝大多数实体企业,尤其是制造业中的中小企业,达到15%—20%的毛利润率即使在经济上涨时也不容易,处于经济下行的困难时期就更困难。

论文导读::逃税。

通过建立一个简单明了的博弈模型来分析在不同的环境下。

新的逃税方式层出不群。

治理逃税的建议。

论文关键词:逃税,博弈模型,逃税方式,治理逃税,是指纳税人在纳税义务发生后,采取各种不正当手段而逃脱部分或全部纳税义务。

逃税行为不仅导致政府税收收入的减少,而且会直接影响到对GDP的统计,也使得资源配置受到扭曲,加大了诚实纳税人的税收负担,出现了经济学中的“劣币驱逐良币”现象,加剧了社会分配不公,不利于经济和社会的发展。

笔者在本文中摒弃了复杂的数学模型,通过建立一个简单明了的博弈模型来分析在不同的环境下,企业与征税机关之间(有地方政府干预的情况)、企业与客户(customer)(customer)之间、企业与企业之间以及企业与中介组织之间的几种特殊合谋博弈逃税方式。

一、博弈模型构建(一)模型假设模型假设参与人双方既有依存性,又有对立性,由于双方信息不对称,因而在追求自身利益最大化的过程便构成一个既斗争又合作的博弈过程,为了便于分析,首先做出如下假设:1.双方均为追求自身利益最大化的“经济人”;2.博弈的规则是既定公开的,参与人双方都清楚自己的成本收益;3.纳税人为风险中性者,即纳税人对于风险没有特殊的爱好或厌恶;4.国家税收制度不够完善。

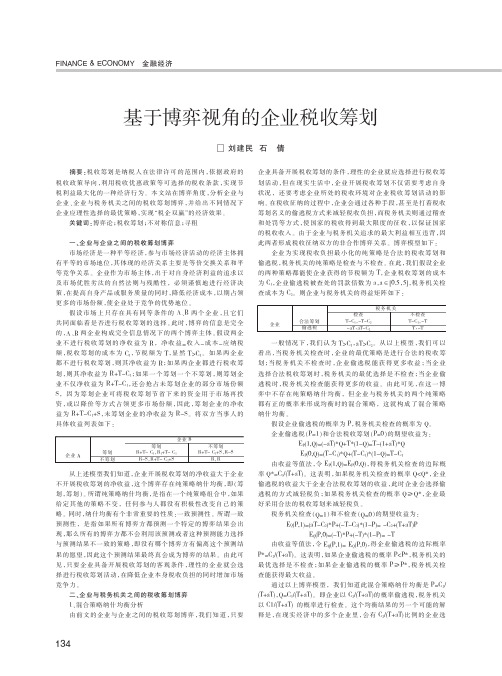

(二)模型构建在这个博弈模型中,我们简单地以参与人甲来表示有逃税动机的企业,而乙表示与企业逃税行为相关的参与人,在既定规则下治理,参与人双方只有“合谋”与“不合谋”两种策略可以选择。

为了直观,选择的结果用代表效用的数字来表示,效用表示在既定的条件下,参与人所获得的额外收益,数字越大,表示参与人所获得的效用越大,由于参与人双方的信息不对称使得一次博弈可能出现以下四种结果:一是参与人甲合谋、参与人乙合谋;二是参与人甲合谋、参与人乙不合谋;三是参与人甲不合谋、参与人乙合谋;四是参与人甲不合谋、参与人乙不合谋。

现实中参与人双方博弈是多次博弈的结果。

甲乙双方之间的博弈效用矩阵可以用下图表示:显然,在上述博弈中有两个纳什均衡A和B,则参与人甲、乙该选取均衡A还是均衡B?对此我们容易根据收益标准和风险标准来得出。

企业税负粘性的研究:基于税务机关税收稽查的视角作者:杜剑史艳敏杨杨来源:《贵州财经大学学报》2020年第02期摘要:以中国A股上市公司2008-2017年的数据为样本进行研究,发现我国上市公司存在明显的税负粘性现象,即营业收入减少时企业税负的减少量小于营业收入等额增加时企业税负的增加量。

进一步研究发现,上述企业税负粘性受到到税务机关税收稽查的影响,国税税收稽查收入比率显著影响企业税负粘性,地税税收稽查收入比率对企业税负粘性的影响不显著。

最后,我们还发现企业税负粘性程度在不同产权性质的企业中存在显著不同,同时,国税税收稽查收入比率对产权性质不同的企业产生的影响也存在差异,国税税收稽查收入比率对国有企业税负粘性的影响在不显著,在非国有企业中则是显著的。

本文的研究结论丰富了关于税负粘性的学术研究,为我国税收政策的制定提供有益借鉴。

关键词:企业税负粘性;税收稽查收入;产权性质;税收政策文章编号:;中图分类号: F812. 42 文献标识码:A一、引言2008年国际金融危机发生以后,国际经济增长速度明显放缓,经济下行压力加大。

为了恢复经济,全球范围内兴起新一轮减税浪潮,我国也顺应国际趋势,推出一系列税制改革政策。

自2016年以来,政府工作报告就开始明确提出当年的减税降费目标,并且逐年加大力度,从 2006年的5000亿元增加到2018年的11000亿元[收稿日期:2019-08-16基金项目:商务部国际贸易经济合作研究院联合基金项目“营改增”对提升我国企业竞争力的影响研究(2017SWBZD16)。

作者简介:杜剑(1976-),男,四川峨边人,贵州财经大学会计学院教授,博士生导师,研究方向为公司财务与公司治理;史艳敏(1993-),女,山东临沂人,贵州财经大学会计学院硕士研究生,研究方向为公司财务与公司治理;杨杨(1980-),女,贵州惠水人,贵州财经大学大数据应用与经济学院教授,博士生导师,研究方向为宏观经济与大数据财税详见2016-2018年国务院政府工作报告。

企业纳税理性的经济博弈分析摘要:针对企业纳税人可能采取的纳税行为,运用博弈论分析企业不同纳税行为与税务机关之间的博弈,探讨了不同情况下企业的纳税理性,结果表明纳税人的理性纳税行为客观上受税收处罚率、税务筹划节税成本率、税务稽查率等因素的影响。

为有效遏制企业违法的偷逃税行为,促进企业科学开展合法的税务筹划,税务机关应加大税务稽查力度和税收处罚力度,而企业则应尽可能降低其税务筹划节税成本率。

关键词:纳税理性;偷逃税;税务筹划“理性经济人”是经济学的一个基本假设,企业作为市场经营的利益主体,其目标是追求企业经济利益的最大化。

因此,企业自然希望能少纳税甚至不纳税,总是想方设法减轻自己的税收负担。

在法制不完善的税收环境下,这种动机往往演变为违法的偷逃税行为。

随着我国税收法制建设的进一步完善和税收征管水平的提高,偷逃税行为在一定程度上得到了遏制,纳税人开始转向运用科学的税务筹划手段合法减轻自己的税收负担。

作为不同的利益主体,企业纳税人追求的是税后利润的最大化,而税务机关则尽可能保证国家税款的应收尽收和及时征缴入库。

因此,企业纳税人与税务机关税收征纳的博弈客观存在,只是在不同税收环境下两者之间的策略选择存在一定的差别。

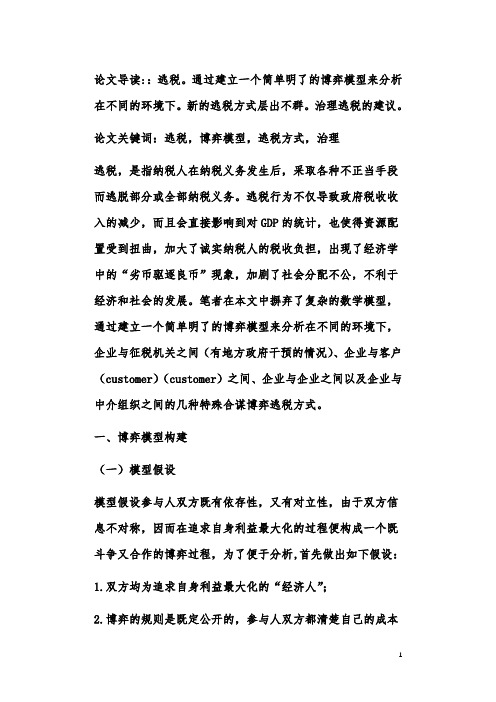

一、企业偷逃税与税务机关的博弈分析假定企业纳税人欲通过偷逃税手段减轻税负,模型中只考虑税务机关行为对企业偷逃税行为的影响,此时的博弈双方是企业和税务机关。

博弈模型的建立:局中人(1)企业,局中人(2)税务机关。

博弈双方的策略:企业为偷逃税或不偷逃税也不筹划,税务机关为税务查获或未查获。

这里仍作如下假设: 偷逃税款额为T,被税务机关查获的概率为P,查获后应补缴税款为T,加收滞纳金并处罚金为C32,查获后用于寻租以减轻处罚的支出为F,因此影响预期收益的因素有T、P、C32、F(为研究上的方便,这里不考虑企业开展偷逃税行为的额外成本支出,如设置两套账成本、心理成本等)。

根据假设条件分析得出企业纳税人的得益矩阵,如图1所示[1]:从图1可以分析得出,纳税人的预期收益为:U=T×(1-P)+(-C32)×P= T(1-P)-C32×P= T(1-P)-λT×P= T[1-(1+λ)P]其中税收处罚率λ=C32/T,当T[1-(1+λ)P]>0,即(1+λ)P<1的情况下,纳税人将获取偷逃税收益U>0,此时企业就有了偷逃税的经济激励;但企业并不一定选择偷逃税行为,其具体行为的选择取决于纳税人的依法纳税意识和税法遵从度[1]。

汇算清缴企业亏损弥补的税务处理

乔文博;李伟毅

【期刊名称】《税收征纳》

【年(卷),期】2013(000)008

【摘要】企业的生命周期有筹建期、经营期、合并、分离、清算等形态。

当企业发生亏损时,在税务处理上,一是用以后年度税前利润弥补,二是用以后年度税后利润弥补。

每个期间产生的亏损是否能税前弥补,税法有严格的规定,为此,企业应关注每个形态的税收政策,正确处理亏损弥补。

一、企业筹办期间的亏损弥补

【总页数】2页(P31-32)

【作者】乔文博;李伟毅

【作者单位】不详

【正文语种】中文

【中图分类】F275

【相关文献】

1.企业亏损弥补在汇算清缴时如何进行处理 [J], 李春红;

2.浅谈企业亏损弥补的确认及税务处理 [J], 陈建芸

3.企业所得税汇算清缴前资产负债表日后事项的税务处理 [J], 刘正权

4.试析企业亏损弥补的会计税务处理 [J], 姚素媛

5.我国企业亏损弥补的会计税务处理 [J], 林慧照

因版权原因,仅展示原文概要,查看原文内容请购买。

博弈视角下的税务风险成因问题分析【摘要】近年来税务机关查补税额呈快速增长势头,从另一个角度也说明了我国企业税务风险问题日趋严重。

以往有很多学者将企业视为一个整体来研究税务风险,忽略了企业各个部门产生税务风险的原因。

文章通过建立业务部门与决策部门的博弈模型,力图说明税务风险在企业生产经营过程中产生的原因,并提出降低企业税务风险的建议。

【关键词】税务风险;博弈;生产经营一、引言近年来,我国企业面临的税务风险日趋严重。

2006年全国各级税务稽查部门共检查纳税人86万户,查补税收收入386.4亿元。

2007年全年共检查各类纳税人53.7万户,查补税款430.2亿元,比2006年增长了11.3%。

2008年共检查纳税人40.5万户,查补收入513.6亿元,比2007年增长了19.4%。

2009年共检查纳税人31.3万户,查补收入1192.6亿元,比2008年增长了132.2%,超过2006—2008年3年查补收入的总和,比1985年全年税收总额还多。

其间包括了北京泰跃、海天房地产,天津龙腾、重庆龙芯等一系列重大案件。

2009年5月5日,国家税务总局发布了《大企业税务风险管理指引(试行)》,这是我国就企业税务风险管理正式下发的第一个指导性文件,同时也标志着我国税务机关已将企业税务风险管理列入重点研究课题。

前期已有较多国内外学者对企业税务风险进行了研究,但很多已有的研究成果是在将企业作为一个整体的基础上完成的。

而在企业实际的工作中,每一个企业都会分为若干个部门,其中包括决策部门、业务部门及财务部门,而每个部门所隐藏的税务风险是不一样的,其产生的原理也有一定的区别。

特别是决策部门、业务部门,企业大部分税务风险其实是隐藏在这两个部门当中。

很多学者往往将注意力放在财务部门,因为税务风险最终会在财务部门暴露出来,而忽略了决策部门、业务部门,但企业税务风险恰恰是在这些部门产生的,企业税务风险对企业的生产经营策略选择有着重要的影响。