第二章 增值税会计核算(1)

- 格式:ppt

- 大小:5.06 MB

- 文档页数:69

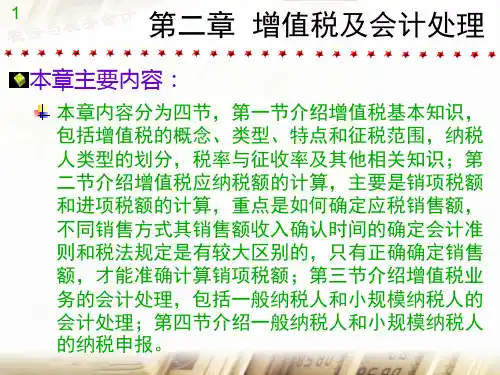

第二章增值税的会计核算思考题参考答案1.一般计税方法如何进行应纳税款的计算?一般计税方法按照销项税额抵扣进项税额后的余额计算应纳税额。

第一,销项税额的计算销项税额是指纳税人发生应税交易,按照销售额和增值税税率计算的增值税税额。

相应的计算公式为:销项税额=销售额×税率销售额是指纳税人发生应税交易取得的与之相关的对价,包括全部货币或者非货币形式的经济利益,不包括按照一般计税方法计算的销项税额。

国务院规定可以差额计算销售额的,从其规定。

其中,对价为纳税人发生应税交易收取的全部价款和价外费用,但不包括收取的销项税额。

价外费用是指价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

但是,下列项目不包括在内:(1)受托加工应征消费税的消费品所代收代缴的消费税。

(2)同时符合以下条件的代垫运输费用:①承运部门的运输费用发票开具给购买方的。

②纳税人将该项发票转交给购买方的。

(3)同时符合以下条件代为收取的政府性基金或者行政事业性收费:①由国务院或者财政部批准设立的政府性基金,由国务院或者省级人民政府及其财政、价格主管部门批准设立的行政事业性收费。

②收取时开具省级以上(含省级)财政部门监(印)制的财政票据。

③所收款项全额上缴财政。

(4)销售货物的同时因代办保险等而向购买方收取的保险费,以及向购买方收取的代购买方缴纳的车辆购置税、车辆牌照费。

(5)以委托方名义开具发票代委托方收取的款项。

如果纳税人在发生应税销售行为时采用销售额和销项税额合并定价方法,则应将含税销售额换算为不含税销售额。

相应的计算公式为:应税销售额=含税销售额1+税率另外,对纳税人收取的价外费用和逾期包装物押金,应视为含税收入,在征税时也应该按照上述公式换算成不含税收入并入销售额计算增值税销项税额。

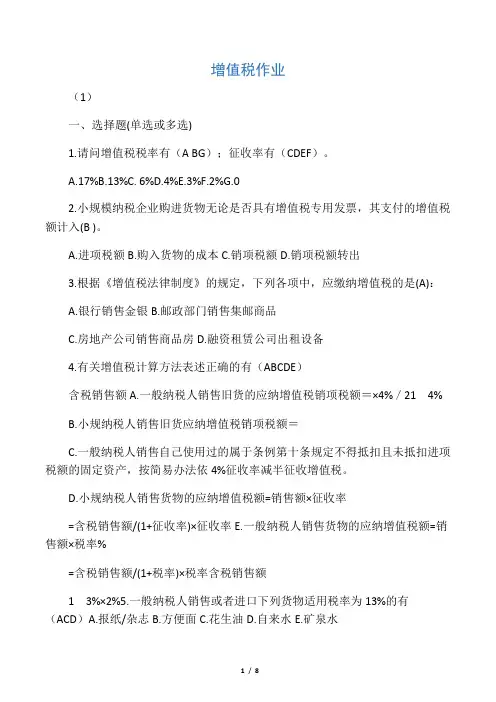

第二章增值税的会计核算一.单项选择题1.关于消费型增值税的下列说法中,错误的有( C )。

A.有利于消除增值税的重复征税B.有利于鼓励投资C.有利于增加财政收入D.有利于促进技术升级和产业结构调整2.联华超市销售的以下货物中,适用17%增值税税率的有( A )。

A.数字电视机B.图书C.新鲜水果D.食用植物油3.下列应确定为增值税一般纳税人的是( A )。

A.年应税销售额100万元的百货商店B.非企业性单位C.不经常发生增值税应税行为的企业D.个人(个体经营者除外)4.按现行增值税法规的规定,下列各项必须被认定为小规模纳税人的是( C )。

A.年不含税销售额为90万元的从事货物批发的纳税人B.年不含税销售额为57万元的汽车修理厂C.年不含税销售额80万元以下,会计核算制度健全的从事货物零售的纳税人D.年不含税销售额50万元以下的成品油加油站(从2002年2月1日起,对从事成品油销售的加油站,无论其年应税销售额是否超过规定标准,一律按一般纳税人征税)5.根据我国现行增值税法规规定,纳税人提供的下列劳务应当计征增值税的有( B )。

A.汽车租赁B.汽车修理C.房屋装潢D.运输劳务6.根据我国现行增值税法规的规定,纳税人实现的下列收入中不征增值税的是( D )。

A.供电公司收取的电费收入B.供热公司收取的取暖费收入C.燃气公司取收的燃气费收入D.房地产公司销售商品房收入7.下列特殊项目实现的收入,无须征收增值税的是( C )。

A.货物期货B.银行销售金银C.邮电局发行报刊收入D.报社销售报纸收入8.下列行为不应征收增值税的是( D )。

A.纳税人将自产、委托加工或购买的货物对外投资,提供给其他单位或个体工商户的行为B.纳税人将自产、委托加工或购买的货物分配给股东或投资者的行为C.纳税人将自产或委托加工货物用于集体福利、个人消费或非应税项目的行为D.纳税人将购买的货物用于集体福利、个人消费或非应税项目的行为9.下列行为属于增值税混合销售行为的有( C )。