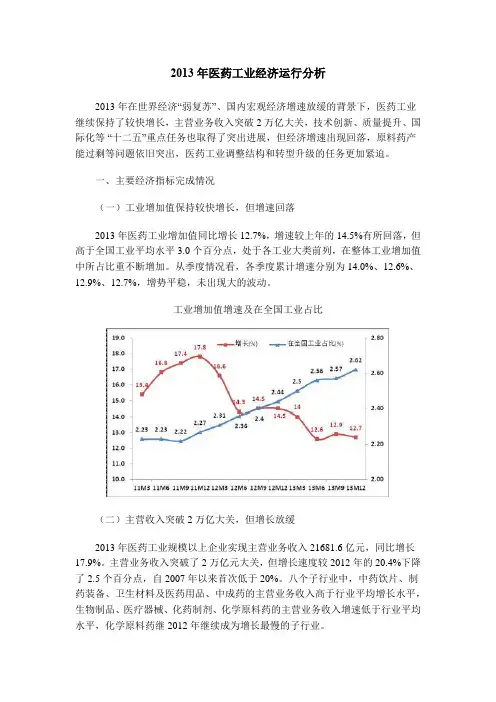

(整理)年中国医药工业经济运行分析.

- 格式:doc

- 大小:902.00 KB

- 文档页数:16

2012年中国医药工业运行情况报告2012年医药工业继续平稳增长,生产、销售和利润总额均保持较快增长,亏损面和亏损额均有一定程度的下降,医药工业整体经济呈现良好态势。

但出口增速明显下滑,外贸形势仍存在不稳定因素。

一、总体运行状况(一)产销稳步增长1、主营业务收入增长平稳2012年全行业累计实现主营业务收入17845.3亿元,同比增长20.1%。

2008-2012年医药工业主营业务收入增长趋势注:本文医药行业除包括国民经济行业分类中的医药制造业外,还包括医疗仪器设备及器械制造业。

从2008-2012年各季度主营业务收入增长情况来看,2012年在持续两个季度的增速下滑后,在三季度出现企稳。

与2011年底28.9%的增速相比,上半年累计9.8个百分点的差距在下半年有所减少,全年累计增幅重新恢复到20%水平。

从主营业务收入完成情况来看,中药饮片加工业、化学药品制剂制造业、中成药生产业和医疗仪器设备及器械制造业4个子行业增速在行业平均水平以上,化学药品原料药制造业增幅水平最低,为14.0%。

2012年医药行业主营业务收入完成情况2、销售产值增速小幅上升2008-2012年医药工业销售产值增长趋势2012年全行业累计实现工业销售产值17355.2亿元,同比增长21.1%。

除化学药品原料药制造业、生物药品制造业和中成药生产业外,其余4个子行业的增速均高于医药工业平均水平,特别是中药饮片加工业的增速较平均水平高了6.5个百分点。

2012年医药行业工业销售产值累积完成情况3、产销率稍有回落2008-2012年医药工业产销率变化情况2012年全行业整体产销率有所回升,全年行业平均产销率为95.6%,低于2011年底水平0.4个百分点。

与2011年同期相比,除中药饮片加工业和医疗仪器设备及器械制造业外,其余各子行业的产销率均有不同程度的下滑,下滑最大的是化学药品制剂制造业,下降了1.4个百分点。

2012年医药行业产销率实现情况(二)经济效益:利润增幅企稳回升1、利润总额增速小幅回升2012年全行业累计实现利润总额1820.5亿元,同比增长20.4%,较2011年底下降了2.8个百分点。

2008-2012年利润总额增长趋势从2008-2012年各季度利润总额增长情况来看,2012年一季度增速跌破了2008年来的低位,创近四年新低。

二季度开始利润增速有所回升,下半年来基本保持平稳增长的态势。

其中,化学药品原料药制造业的利润总额下半年以来恢复正增长,且增长幅度逐步加大,全年累计同比增长15.9%,扭转上半年以来负增长的不利局面,亦使得整个行业利润总额增长呈现翘尾现象。

与前三季度利润总额的同比增长相比,卫生材料及医药用品制造业和医疗仪器设备及器械制造业分别有2.4和1.6个百分点的下降,化学药品原料药制造业则有11.5个百分点的上升,呈现大幅上升态势。

中药饮片加工业有3.6个百分点的上升,其余各子行业的增长幅度稍有上升。

下半年销售运营在年后正在逐步回复正常状态。

2012年医药行业利润总额完成情况2012年以来,医药工业利润总额每月的增长在年初的大幅下挫后呈逐月回升态势。

4月初的首轮降价使得财务回款等的延迟效应在6月稍见端倪,9月中公布的新一轮降价使得9、10月的累计利润总额的增长环比有小幅下滑,行业盈利能力出现小幅波动,但趋利目标将促进行业企业的结构调整。

年底化学原料药行业的大幅增长拉高了整个行业的利润增幅。

2、销售利润率小幅下滑2012年医药行业平均销售利润率为9.8%,较上半年低了0.2个百分点,较去年同期下降了0.2个百分点。

销售利润率的下滑提示行业的盈利能力在下降。

其中,与2011年同期相比,中成药生产业和生物药品制造业下滑居前,分别减少了0.4和0.5个百分点。

而卫生材料及医药用品制造业和医疗仪器设备及器械制造业的销售利润率同比分别增加了0.5和0.3个百分点。

3、亏损情况有所好转2012年全行业亏损企业有642家,同比减少4.9%,亏损面为9.8%,较前三季度下降了3.1个百分点。

累计亏损额为61.8亿元,同比增长17.7%,较前三季度下降了13个百分点。

其中,中药饮片加工业亏损额同比增长最大,达1倍以上,其次是化学药品制剂制造业同比增长42.0%,较前三季度增加了近31个百分点。

而化学药品原料药制造业亏损额同比增长10.6%,较前三季度的1.1倍的增长幅度有很大下降。

亏损企业数除生物药品制造业和卫生材料及医药用品制造业外,其余子行业均较去年同比有所减少。

亏损额同比出现负增长的有卫生材料及医药用品制造业(下降24个百分点)、中成药生产业和医疗仪器设备及器械制造业,后2个子行业呈现亏损企业数减量跌的态势。

2012年医药行业亏损实现情况(三)医药出口增长放缓1、出口交货值增速大幅下降2012年医药工业累计实现出口交货值1478.4亿元,同比增长7.3%。

与2011年相比,同比增速下降了9.7个百分点。

2008-2012年出口交货值增长趋势与2011年同期相比,中药饮片加工业、化学药品制剂制造业、卫生材料及医药用品制造业和中成药生产业的出口交货值同比均有15%以上的增长,而生物药品制造业的增速已经明显低于去年同期增速(下降了5个百分点)。

2012年医药行业出口交货值完成情况2、海关进出口:出口增速趋缓筑底从海关数据来看,2012年医药进出口额为809.5亿美元,同比增长10.5%,与2011年同比增幅39.7%相比,增速下滑明显。

其中,出口476.0亿美元,同比增长6.9%,远低于2011年底的34.9%。

进口额333.5亿美元,同比增长15.9%,较2011年底的46.1%降低了30多个百分点,进口额的增长超过出口额的增长,出口相对受抑,实现贸易顺差142.5亿美元,下降了9.5%,较前三季度的8.4%的下降稍有增大,但与2011年18.3%的增长有较大差距,贸易顺差在减少。

从三大类医药品来看,进出口总额同比增长最大的是医疗器械类,其次是中药类。

西药类中,进出口总额同比增长最大的是西成药类,其次是生化药类,西药原料同比增长仅为3.2%。

出口总额同比增长最大的是西成药,其次是医疗器械类,进口总额同比增长最大的是生化药类,其次是西药类。

2012年医药进出口完成情况出口方面,整体行业的出口增长均大幅低于2011年同期水平,西成药类增速显著,而生化类药呈现负增长。

进口方面,2012年各领域产品的进口增幅均低于2011年同期水平,生化药、西成药和中药类的进口增幅高于全行业的进口增长水平,中药类的进口增速在前三季度呈现逐步上升的走势后,10月份增速出现下滑。

而以生化药、西成药为首,在10月的回翘之后均有一定幅度的增长减少。

(四) 固定资产投资平稳增长2011-2012年医药制造业固定资产投资情况2012年,全行业累计完成固定资产投资总额3564.7亿元,同比增长34.6%,较2011年末的同比增速(45.5%)减少了近10个百分点。

下半年以来,医药制造业固定资产投资的增长幅度在逐步减小。

二、自主创新2012年国家加大了对医药创新的支持和投入。

作为推动战略性新兴产业发展的重要举措,国家发展和改革委员会、财政部、工业和信息化部、卫生部联合组织实施了蛋白类生物药和疫苗、通用名化学药两个发展专项,对两个领域新产品产业化、国际化等方面的61个项目给予资金支持。

实施产业振兴和技术改造专项,2012年国家发展改革委和工业和信息化部已经联合批复医药类重点专题项目278个。

实施中药材扶持专项,2012国家重点扶持常用大宗药材生产基地建设49项,濒危稀缺药材生产基地建设8项,中药材供应保障平台3项。

重点医药企业加大新药产品研发投入,2012年,国内医药企业类计成功开发153个新药产品,获国家食品药品监督管理局批准上市。

2012年国家食品药品监督管理局批准药品情况(资料来源:国家食品药品监督管理局药品审评中心《中国药品审评报告》,文中产品数量以受理号计。

)2012年,全球首个小分子治疗类风湿性关节炎药物“艾得辛”——艾拉莫德片正式投产上市用于临床,标志着我国完全自主知识产权的抗风湿类新药已经达到世界领先水平。

三、产业结构转移升级(一)中西部地区医药工业加快发展2012年,医药工业的重心主要仍分布在东部发达地区,其中江苏省、山东省和广东省在全国医药工业产值中所占比重,分别达到14.2%、13.7%和6.5%。

中西部医药工业发展速度较快,青海、甘肃、西藏、新疆、湖北、贵州等地区医药工业产值增速均大幅高于医药工业平均水平,分别达到45.5%、43.6%、38.3%、31.9%、31.0%和29.6%,产值占医药工业比例也有所上升。

2012年医药工业地域分布情况(二)新版药典和GMP标准加快实施医药工业整体药品质量安全水平也相应提升。

新版药典与新版GMP 标准正在全面推广实施,截至2012年10月,共有535家企业全部或部分车间通过新版GMP认证。

另外,《国家药品安全“十二五”规划》的出台对于提高药品和医疗器械的质量水平也起到重要的作用。

(三)制剂出口2012年化学药物制剂出口增速显著,在行业总体出口势头放缓的情况下显得尤为突出,抗肿瘤药伊立替康注射剂通过FDA美国通用名药物注册认证,标志着我国高端制剂产出口取得新突破。

(四)国际合作不断深化中国药品市场的巨大潜力,吸引国内外医药企业加大投资力度。

在通用名药领域,跨国药业与国内企业的合作不断深化。

2012年辉瑞制药与浙江海正药业、默沙东与先声药业在华合资组建公司,加快开发国内药品市场。

在医疗器械领域,为加快国内医疗器械市场的开拓,美国医疗器械行业知名企业美敦力以8.16亿美元价格整体收购国内骨科产品企业康辉医疗。

四、行业趋势2012年,医药工业产销增速在经历上半年的大幅下降后,下半年恢复到20%以上水平,呈现先抑后扬的态势,但增速上升幅度不大,后续发展态势不明显。

产销率同比有所下降,呈回落态势,但仍保持较高水平,产销衔接较好。

出口方面,出口交货值增速同比大幅下降,年中有所回升,化学药品原料药制造业在出口交货值中比重最大,但同比增速低于医药工业平均水平,2012年比重有所下降,在出口交货值构成中居第二位的医疗仪器设备及器械制造业的比重有所提高。

在各子行业中,生物药品制造业的出口交货值出现负增长。

从海关总体进出口情况来看,进出口增幅双双下滑企稳,贸易顺差增幅减少。

西成药类出口增速显著,同时其进口增长较为平稳。

而生化药出口呈现负增长,进口增速亦有一定下降。

2012年,医药工业主营业务收入和利润总额同比双增长,均呈现增长企稳后小幅回升。

收入增幅方面中药饮片加工业同比降幅最大,三大类成品药中,只有生物药品制造业增速有所回升。

利润增长方面,化学原料药制造业扭转上半年的负增长,在下半年进入正增长的态势,增速回升。