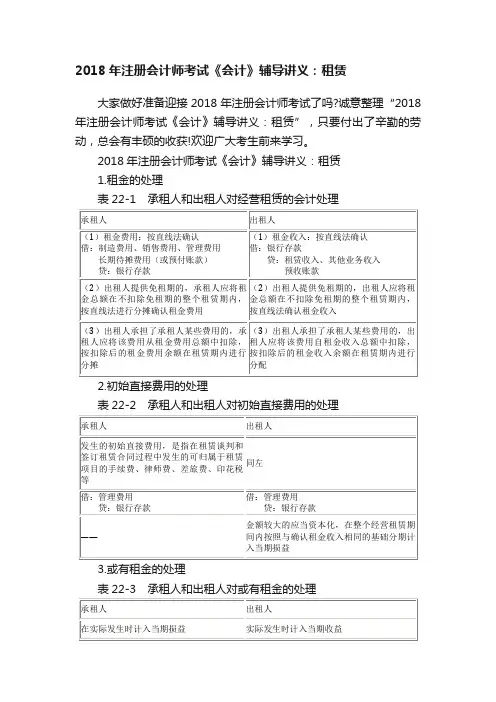

注会讲义《财管》第十三章混合筹资与租赁05

- 格式:pdf

- 大小:317.49 KB

- 文档页数:8

高顿财经CPA 培训中心

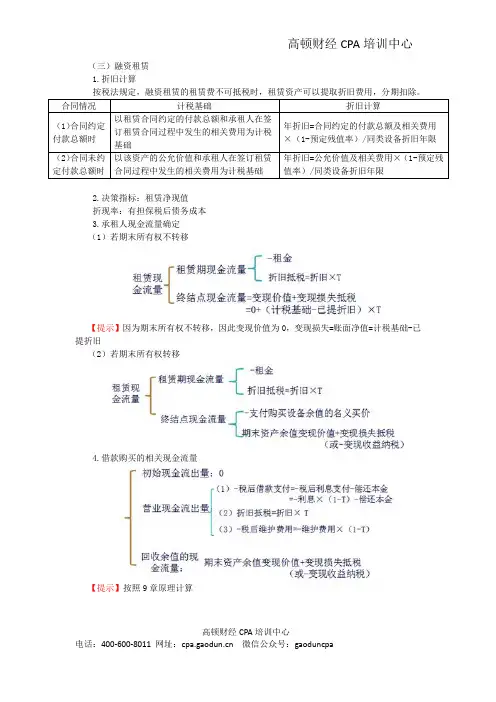

(三)融资租赁1.折旧计算

按税法规定,融资租赁的租赁费不可抵税时,租赁资产可以提取折旧费用,

分期扣除。

合同情况

计税基础折旧计算

(1)合同约

定付款总额时以租赁合同约定的付款总额

和承租人在签订租赁合同过程中发生的相关费用为计税基础

年折旧=合同约定的付款总额及相关费用×(1-预定残值率)/

同类设备折旧年限(2)合同未

约定付款总额时以该资产的公允价值和承租人在签订租赁合同过程中发生的相关费用为计税基础

年折旧=公允价值及相关费用×(1-预定残值率)/同类设备折旧年限

2.决策指标:租赁净现值折现率:有担保税后债务成本

3.承租人现金流量确定(1)若期末所有权不转移

【提示】因为期末所有权不转移,因此变现价值为0,变现损失=账面净值=计税基础-已提折旧

(2)若期末所有权转移

4.借款购买的相关现

金流量

【提示】按照9章原理计

3】A公司是一个制造企业,为增加产品产量决定添置一台设备,预计该设备将使用4年。

公司正在研究应通过自行购置还是租赁取得该设备。

有关资料如下:(1)如果自行购置,预计设备购置成本100万元。

该项固定资产的税法折旧年限为5年,折旧时预计净残值为5万元。

4年后该设备的变现价值预计为30万元。

设备维护费用(保险、保养、修理等)预计每年6万元,假设发生在每年年末。

(2)B租赁公司可提供该设备的租赁服务,租赁期4年,年租赁费25万元,在年初支付。

租赁公司负责设备的维护,不再另外收取费用。

租赁期内不得撤租。

租赁期届满租赁资产所有权不转让。

(3)A公司的所得税税率为20%,税前借款(有担保)利率为10%。

【补充要求】判断租赁性质,计算租赁净现值,并决策。

高顿财经CPA培训中心

【解析】

1.租赁方案

(1)判断租赁税务性质。

该合同符合融资租赁的认定标准(租赁期占租赁资产可使用年限的80%等),租赁费每年25万元,不可在税前扣除。

(2)租赁资产的计税基础。

由于合同约定了承租人的付款总额,租赁费是取得租赁资产的成本,全部构成其计税基础:

(万元)

租赁资产的计税基础=25×4=100

表13-5 租赁方案决策分析 单位:万元

时间(年末)01234

租赁方案:

租金支付-25-25-25-25

高顿财经CPA培训中心

计税基础100.00

折旧19191919

折旧抵税 3.80 3.80 3.80 3.80期末资产变现流

入

期末资产账面价

值24

期末资产变现损

-24

益

期末资产变现损

4.80失减税

各年现金流量-25-21.20-21.20-21.208.60折现系数(8%)10.92590.85730.79380.7350各年现金流量现

值-25-19.63-18.17-16.83 6.32租赁流出总现值-73.31

(3)折旧抵税。

按同类固定资产的折旧年限计提折旧费:

租赁资产的年折旧额=(100-5)÷5=19(万元)

每年折旧抵税=19×20%=3.8(万元)

(4)期末资产变现。

该设备租赁期满所有权不转移,

期末资产变现流入=0万元

期末资产账面价值=100-19×4=24(万元)

期末资产变现损失=0-24=-24(万元)

期末资产变现损失减税=24×20%=4.8(万元)

(5)各年现金流量。

第1年年初现金流量=-25万元

第1年至第3年年末现金流量=-25+3.8=-21.2(万元)

第4年年末现金流量=3.8+4.8=8.6(万元)

(6)租赁方案现金流出总现值=-25-21.2×2.5771+8.6×0.7350=-73.31(万元)

高顿财经CPA培训中心

2.购买方案

【答案】

时间(年末)01234

购买方案:

税后借款支出-8-8-8-108折旧抵税(20%)19×20%=3.8 3.8 3.8 3.8税后维护费用=-6×(1-

-4.8-4.8-4.8

20%)=-4.8

期末资产余值变现30(账面余值)24(余值变现损益)6

期末资产变现收益

-1.2纳税

各年现金流量-9-9-9-80.2折现系数10.92590.85730.79380.7350各年现金流量现值-8.33-7.72-7.14-58.95购买流出总现值-

82.14

租赁优势8.83

【解析】

(1)税后借款支付

第1年到第3年年末税后利息=100×10%×(1-20%)=8(万元)

第4年年末本金和税后利息支付=8+100=108(万元)

(2)折旧抵税,按税法规定计提折旧费:

每年折旧=(100-5)/5=19(万元)

每年折旧抵税额=19×20%=3.8(万元)

(3)税后维修费用

每年年末税后维修费用=6×(1-20%)=4.8(万元)

(4)期末资产变现。

期末资产变现流入=30万元

期末资产账面价值=100-19×4=24(万元)

期末资产变现收益=30-24=6(万元)

高顿财经CPA培训中心

期末资产变现利得缴税=6×20%=1.2(万元)

(5)各年现金流量

第1年到第3年年末现金流量=-8+3.8-4.8=-9(万元)

第4年年末现金流量=-108+3.8-4.8+30-1.2=-80.2(万元)

(6)购买方案流出总现值

=-9×2.5771-80.2×0.7350=-82.14(万元)

3.租赁方案相对购买方案的净现值

=(-73.31)-(-82.14)=8.83(万元)

因此,租赁方案更有利。

(四)租赁分析的折现率

现金流量折现率的确定

租赁费租赁费定期支付,类似债券的还本付息,折现率应采用类似债务的利率。

折旧抵税

额

折旧抵税额的风险比租金大一些,折现率也应高一些。

期末资产

余值通常认为,持有资产的经营风险大于借款的风险,因此期末资产余值的折现率要比借款利率高。

多数人认为,资产余值应使用项目的必要报酬率即加权平均资本成本作为折现率。

【提示】在实务中的惯例是采用简单的办法,就是统一使用有担保的债券利率作为折现率。

与此同时,对于折旧抵税额和期末资产余值进行比较谨慎的估计,即根据风险大小适当调整预期现金流量

(五)租赁决策对投资决策的影响

项目的调整净现值=项目的常规净现值+租赁净现值

高顿财经CPA培训中心

【提示】有时一个投资项目按常规筹资有负的净现值,如果租赁的价值较大,抵补常规分析负的净现值后还有剩余,则采用租赁筹资可能使该项目具有投资价值。

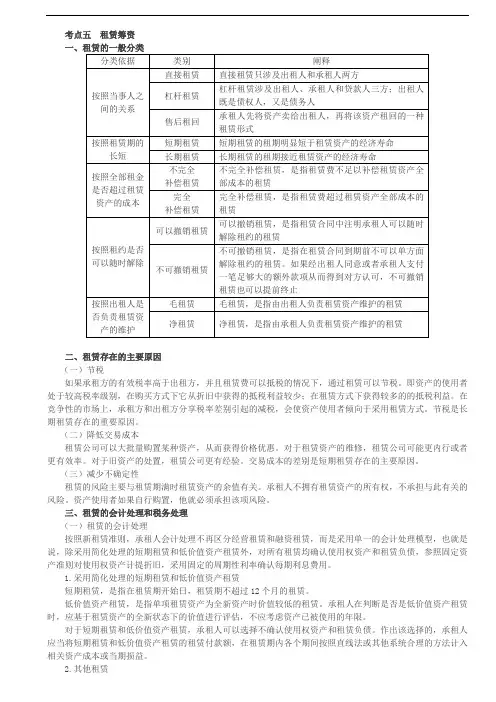

五、租赁存在的原因

原因备注

(1)节税节税是长期租赁存在的主要原因。

(2)降低交易成本交易成本的差别是短期租赁存在的主要原因。

(3)减少不确定性

【例题14•单选题】短期租赁存在的主要原因在于( )。

A.租赁双方的实际税率不同,通过租赁可以减税

B.能够降低承租方的交易成本

C.能够使承租人降低资本成本

D.能够降低出租方的资本成本

【答案】B

【解析】租赁公司可以大批量购置某种资产,从而获得价格优惠,对于租赁资产的维修,租赁公司可能更内行更有效率,对于旧资产的处置,租赁公司更有经验。

由此可知,承租人通过租赁可以降低交易成本,交易成本的差别是短期租赁存在的主要原因。

本章总结

1.优先股的特征及有关规定

2.附认股权证债券的特征及成本计算

3.可转换债券的要素及成本计算

4.租赁的类型与租赁决策分析

高顿财经CPA培训中心

随堂练习【提示】点击上面的“随堂练习”即进入相关试卷

高顿财经CPA培训中心。