经济活动。 商业银行资金运动过程:

三、商业银行会计要素及计量属性 (一)各会计要素的定义及确认条件:

1.资产 2.负债 3.所有者权益 4.收入 5.费用 6.利润

(二)会计要素的计量属性和应用原则 计量属性:历史成本、重置成本、可变现净值、现值和公允价值等

应用原则:一般应当采用历史成本,采用属性计量的,应当保证所确定的会计 要素金额能够取得并可靠计量。

第三节 商业银行会计的特点和财务报告目标

一、商业银行会计的特点

(一)会计核算内容的社会性 (二)会计核算方法的独特性 (三)业务处理的及时性 (四)内部控制及监督机制的严密性

二、商业银行财务报告目标

(一)满足投资者的信息需要 (二)债权人需要借助会计信息对商业银行的还本付息能力做出评估 (三)政府及有关部门需要借助商业银行的会计信息来监管商业银行的有关业务活

动,制定税收政策,进行税收征管和国民经济统计等 (四)社会公众关心商业银行对所在地经济做出的贡献

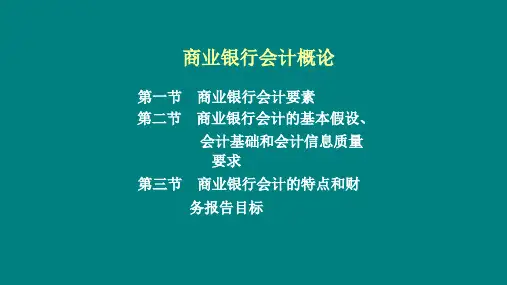

商业银行会计概论

第一节 商业银行会计要素 第二节 商业银行会计的基本假设、源自会计基础和会计信息质量 要求

第三节 商业银行会计的特点和财 务报告目标

第一节 商业银行会计要素 一、银行及其分类。

银行是经营货币和信用业务的特殊机构。 分类:1、中央银行

2、商业银行 3、其他专业银行

二、商业银行会计的对象 会计对象是指会计主体在生产经营和其他业务活动过程中能用货币表现的

第二节 商业银行会计的基本假设、 会计基础和会计信息质量要求

一、商业银行会计的基本假设 (一)会计主体 (二)持续经营 (三)会计分期 (四)货币计量

二、商业银行的会计基础 商业银行会计的确认、计量和报告应当以权责发生制为基础。