会计借贷记账法的练习题解析

- 格式:docx

- 大小:12.44 KB

- 文档页数:9

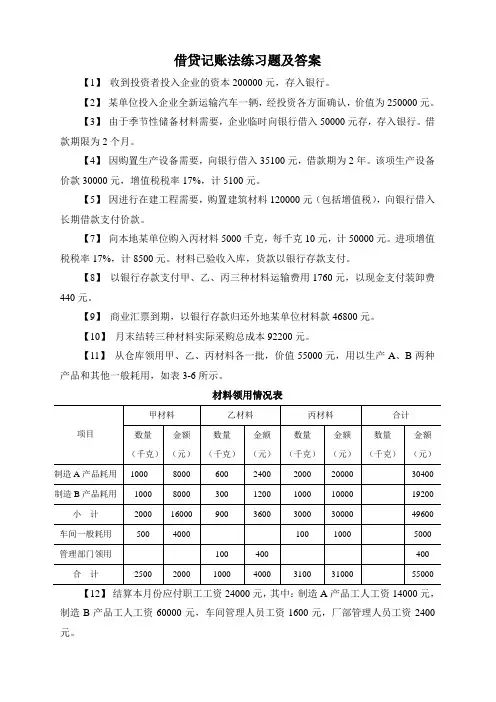

练习借贷记账法并编制试算平衡表资料:某企业2008年2月底部分总账期末余额如下: 账户名称金额账户名称金额固定资产418 000 短期借款8 000原材料110000应付账款90600应收账款38 000应交税费21000其他应收款4 000实收资本460 000现金1 000银行存款8 600合计579 600合计579 6001、3 月2 日,收到客户的欠款35000元,存入银行。

2、3 月8日,从银行提取现金2000元。

3、3 月11 日,生产车间领用原材料8000元,生产甲产品。

4、3月15日,用银行存款缴纳税金20 000元。

5、3月18日,采购员出差回来,报销差旅费3000元,并交回现金1000元7、3月22日,用银行存款偿还欠款9 000元。

8、3 月23 日,用银行存款8000元偿还短期借款。

9、3 月25日,从银行提取现金2000元备用10、3 月28 日,购入材料12000元,已验收入库,款项尚未支付。

要求:(1 根据上述资料,开设有关账户,并登记期初余额;(2 编制会计分录;(3根据会计分录登记有关账户,并计算本期发生额与期末余额;(4 编制试算平衡表。

参考答案:会计分录:1、借:银行存款35 000贷:应收账款35 0002、借:现金2 000贷:银行存款2 0003、借:生产成本8 000贷:原材料80004、借:应交税费20 000贷:银行存款20 0005、借:现金1 000管理费用30006、借:其他应收款2 000贷:现金2 0007、借:应付账款9 000贷:银行存款9 0008、借:短期借款8 000贷:银行存款8 0009、借:现金2 000贷:银行存款2 00010、借:原材料12 000贷:应付账款12 000(1根据上述资料,开设有关账户,并登记期初余额应收账款原材料期初余额:38 000期初余额:110000(135 000 (1012 000 (38 000 本期发生额:0本期发生额:35000本期发生额:12000本期发生额8000期末余额:3 000期末余额:114 000银行存款现金期初余额:8 600 期初余额:1 000(135 000 (22 000 (22 000 (62 000(79 000 (92 000(88 000(92 000本期发生额:5 000本期发生额2 000本期发生额:35000本期发生额:41 000 期末余额:4 000期末余额:2 600生产成本应交税费期初余额:0期初余额:21 000(38 000 (420 000 本期发生额:20000本期发生额0 本期发生额:8000本期发生额:0 期末余额:1 000期末余额:8 000 管理费用其他应收款期初余额:4 000(5 3 000 (62 000 (54 000 本期发生额:2000本期发生额4000期末余额:2 000本期发生额:3 000本期发生额:0期末余额:3 000应付账款短期借款(79 000 (1012 000 (88 000本期发生额:8000本期发生额0 本期发生额:9000本期发生额:12 000期末余额:0 期末余额:93 600实收资本固定资产期初余额:460 000期初余额:418 000本期发生额:0 本期发生额:0本期发生额:0本期发生额:0 期末余额:418 000期末余额:460 000试算平衡表会计科目期初余额本期发生额期末余额借方贷方借方贷方借方贷方银行存款8 600 35000 41000 2600现金1 0005 000 2 000 4000原材料110000 12 000 8 000 114 000生产成本800008 000应收账款38 000 0 35 000 3 000管理费用3 000 3 000其他应收款4 0002 000 4 000 2000应付账款90 6009 000 12000 93 600短期借款8 000 8 000 0 0固定资产418 0000 0 418 000实收资本460 00000460000合计579 600 579 600 102 000 102 000 554 600 554 600 要理解会计的借贷,以下几点是首要记住的:(1 会计的“借”与“贷”已经脱离其汉语本身的意义,就好像人的姓名一样,并不因为某人名字中含有“伟”、“辉”他,就伟大光辉,亦即“借”与“贷”仅仅是一符号而已。

这中间隐含的一个要求就是,在读写会计分录的时候,不要在自己弄不懂一个会计分录的时候,强行将其往借或贷汉语意思方面想,例如有的人想当然的认为“借就是表示进,贷表示出”在,有的地方抱有这种理念也许可能还会解决理解上的燃眉之急,但这只会是饮鸩止渴,而加大自己以后理解许多其他会计分录上的难度。

总之一句话, “借”、“贷”只是一个没有任何实际意义的符号,虽然在其起源早期可能的确存在某种意义, 但现在这种意义早已消然褪尽。

(2接下来的问题就是,到底怎样理解“借”或“贷”呢?我是这样理解的,首先要区分几大类科目,再次要弄清楚这这几大类科目记在借方以及记在贷方分别表示什么意义,当然这种意义主要是体现在其具体科目记在借方以及记在贷方是表示增加还是表示减少。

首先看几大类科目。

一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。

这六大类科目分为两组,并且可以用两个等式连接其间的关系,即:资产=负债+所有者权益,收入- 费用=利润。

在自己读写会计分录的时候,首决要弄清楚具体的会计科目到底属于六大类科目中的那一大类。

例如银行存款、应收账款、预付账款、累计折旧、在建工程等等就属于资产类科目,预提费用、长期借款、应付工资、预计负债、应交税金等就属于负债类, 再如资本公积、实收资本、未分利润、补贴收入等就是所有者权益类科目;什么主营业务收入、投资收益属于收入类,营业费用、管理费用、财务费用属于费用类,主营业务利润、其他业务利润属于利润类,道理都是一样的。

接下来可能要问的是,那么多的会计科目,自己怎么知道某一个具体的科目是属于六大类中的那一类呢?方法很简单,几乎每一本会计书里面都有资产负债表以及利润表,在资产栏目里面出现的就是资产类科目,在负债栏目出现的就是负债类科目(当然,在资产负债表中负债与所有者权益是列示同一个栏目,至于利润类、费用类及收入类可依次类推。

平时要关注某一个具体的会计科目是属于哪一大类。

自己在读写会计分录的时候,尤其是在自己写会计分录的时候,弄清楚涉及到的具体的会计科目是属于哪一大类科目是一个回避不了的问题。

为方便,我将常见的一些会计科目在附录中做了列示。

也许又会问,为什么做这样六大类的区分呢?答案是,这样区分是大家约定俗成的,因为通过这样的分类可以从不同角度用会计分录记录经济主体所发生的活动,以记那么在区分六大类科目之后,对读写会计分录有何帮助呢?这就涉及到要讲的第二个问题,即:这几大类科目记在借方以及记在贷方分别表示的意义。

具体可总结如下:资产类科目记在借方表示增加,记在贷方表示减少;负债类科目记在借方表示减少,记在贷方表示增加;所有者权益记在借方表示减少,记在贷方表示增加;收入记在借方表示减少,记在贷方表示增加;费用记在借方表示增加,记在贷方表示减少;利润记在借方表示减少,记在贷方表示增加;不难发现,只有资产以及费用两大类科目记在借方表示增加,记在贷方表示减少, 其他的四大类都是记在借方表示减少,记在贷方表示增加。

以上所说的就是借贷的全部含义。

下面通过几个小事例简要说一下怎样运用上面所说到的基本含义。

例1:用银行存款购买原材料一批,花费2000元。

怎样写这个会计分录呢?首先要清楚这个题目涉及到那几大类会计科目,这道题目涉及到的都是资产类科目,即:银行存款与原材料。

到底怎样记录呢?是将银行存款还是将原材料记在借方呢?显然,银行存款减少了,原材料增加了,按照资产类科目的意义,记在借方表示增加,记在贷方表示减少。

于是,会计分录刚好是:借:原材料2000贷:银行存款2000 也许会问,我怎么知道就是涉及原材料以及银行存款呢?这一点不用担心,会计分录接触多了,慢慢会清楚的,这就好像化学中的元素符号一样,化学中108 个元素,说到铁,我会自动想到它的元素符号是Fe,其道理是一样的。

例2:提取现金5000 元,准备发工资。

怎样写这个会计分录呢? 首先弄清楚涉及到那几大类科目。

显然,现金属于资产类,而应付工资属于负债类。

现金减少了,应付工资(即要付给工人的工资)也减少了。

按照资产类以及负债类科目借贷方的含义,可记录会计分录如下:借:应付工资5000贷:现金5000 也许会感觉到,是不是凑巧的啊,会不会有的题目中出现,会计分录按照题目的意思所要写的科目写不出来呢?不会的,出现这种情况,表明自己想到的会计科目错了,假设我在这道题中不会想到应付工资,而是什么其他的资产类科目,此时无论怎样写会计分录,都写不出来(当然这道题很简单,肯定会想到应付工资的)。

严格说来,这道题正确的会计分录应该是:a.借:现金5000贷:银行存款5000 b.借:应付工资5000贷:现金5000 因为,按照流程来说,首先是将银行里面的钱取出来,此时存款减少,手头现金增加,这就是a分录的含义,再是将现金分给工人,现金减少,应付工资减少,这就是b分录的含义。

当然,从本质上来看,a与b会计分录加起来与上面的分录还是一样的。

写出a与b两个分录表明思维更严谨细腻。

例3:固定资产本期记提折旧3000元。

可以表示问题以下分录:借:累计折旧3000贷:固定资产3000总之读写会计分录的时候,要弄清楚上面说到的两点。

所谓复杂的会计分录其实就是涉及到的会计科目多一点,但最根本的一点是,任何复杂的会计分录都是,从这两点演化开来的。

会计分录看得多了,写起来也就方便。

附录:一、资产类科目货币资金、短期投资、应收票据、应收股利、应收利息、应收账款、其他应收款、预付账款、应收补贴款、存货、待摊费用、其他流动资产、长期债券投资、长期股权投资、固定资产、累计折旧、工程物资、在建工程、固定资产清现、无形资产、长期待摊费用、递延税款二、负债类科目短期借款、应付票据、应付账款、预收账款、应付工资、应付福利费、应付股利、应交税金、其他应付款、预提费用、预计负债、长期借款、应付债券、长期应付款三、所有者权益项目实收资本、资本公积、盈余公积、未分配利润四、收入类项目主营业务收入、其他业务收入五、费用类项目管理费用、财务费用、营业费用六、利润提取公积金以上科目可能还不全,具体可找到会计书参考即可。

借: 资产增加,负债和所有者权益减少贷:资产减少,负债和所有者权益增加。