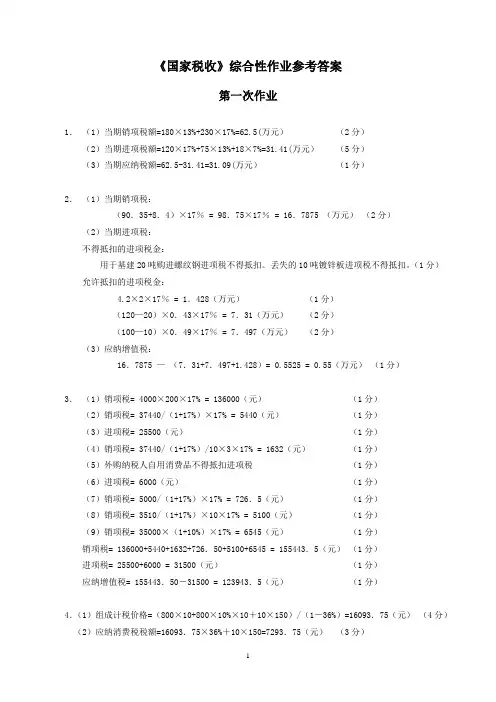

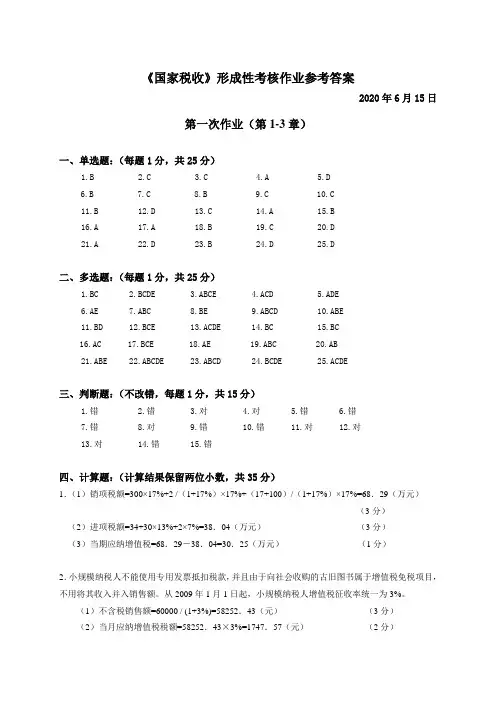

《国家税收》作业1答案

- 格式:doc

- 大小:45.50 KB

- 文档页数:16

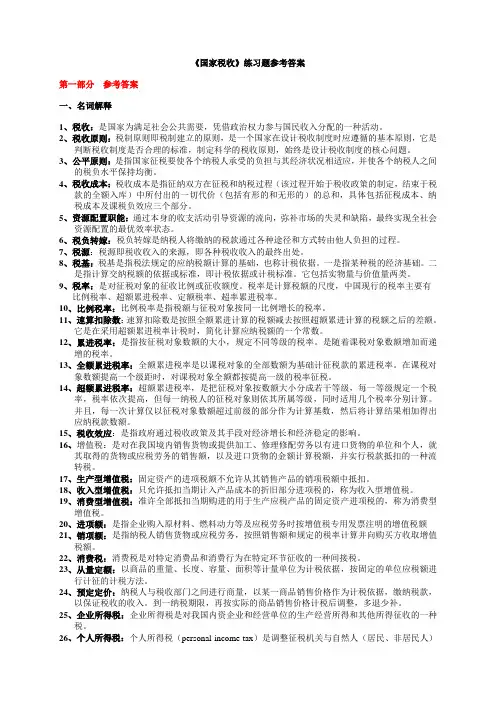

《国家税收》作业1答案一、名词说明1、税收:是国家为了实现其职能和任务,凭借政治权力,按照法定标准,向单位和个人无偿地征收实物或货币,以取得财政收入的一种方式。

2、税收负担:纳税人因国家征税而产生的经济利益的缺失。

3、实际税负:指考虑各种因素后纳税人的最终税收负担。

4、税收制度:是国家为取得财政收入而制定的调整国家与纳税人在征税与纳税方面权益与义务关系的法律规范的总称。

5、纳税人:税制中规定负有纳税义务的单位和个人。

6、代扣代缴义务人:指有义务从持有的纳税人收入中扣除纳税人的应纳税款并代为缴纳的单位和个人。

7、课税对象:税制中规定的征税的目的物,是国家据以征税的依据。

8、税率:对课税对象规定的征收比率或征收额度,是运算应纳税额的尺度。

9、税制结构:指构成税制的各种税种在社会再生产中的分布状况及相互之间的比重关系。

10、增值税:是对在我国境内从事销售物资或者提供加工、修理修配劳务以及从事进口物资的单位和个人取得的增值额为课税对象征收的一种税。

11、增值额:是企业在生产经营过程中新制造的那部分价值,即物资或劳务价值中V+M部分,在我国相当于净产值或是国民收入部分。

12、消费税:在我国境内从事生产、托付加工和进口应税产品的单位和个人,以其销售额或销售数量为课税对象征收的一种税。

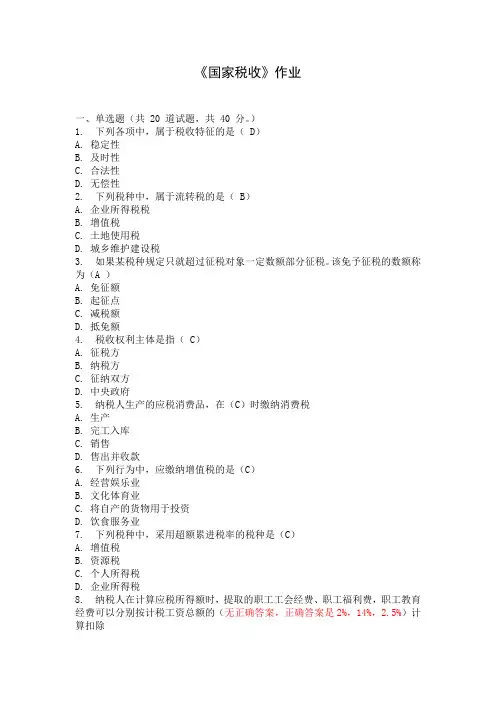

二、填空题1、税收三性是指(无偿性)、(强制性)、(固定性)。

2、税收的职能要紧有(组织收入)、(收入分配)和(资源配置)、(宏观调控)。

3、税收的原则要紧有(公平)、(效率)、(稳固)。

4、增值税的类型有:(生产型)、(收入型)、(消费型)。

5、以开征目的为分类标志有(限制型)(奢侈品型)(替代型)(特定调剂型)消费税。

6、消费税只在(生产)环节和(进口)环节征收。

三、运算题:1、某种税规定,月营业收入额在5000元以上的(含5000元)的按10%的税率征税,5000元以下的不征税,某纳税人2月份取得营业收入8000元。

请运算应纳税额,并指出该项规定属于起征点依旧免征额。

答:该项规定是属于起征点,过到起征点的按收入全额征税。

应纳税额=8000x10%=800元2、某税种采取15%的比例税率并规定以纳税人的收入额减除1000元费用后的余额作为计税收额,某纳税人4月份取得收5000元。

请运算应纳税额,并指出该项规定属于起征点依旧免征额。

答:该项规定属于免征额,每个纳税人都可按规定扣除1000的费用,只就超过部分征税。

应纳税额=(5000-1000)x15%=600元3、某通讯设备厂为增值税一样纳税人,2月份发生以下购销业务:(1)购入一批原材料,已验收入库,取得的增值税专用发票上注明的税款为29.825万元;(2)向运输公民支付运费2.5万元,并取得运输公司开具的运输发票;(3)本月销售产品取得不含税收入270万元,将100个自产的手机奖励给本企业先进职工,同类产品的出厂价格为每个1200元。

运算该企业2月份应纳的增值税。

答:销项税额=270x17%+12x17%=47.94万元进项税额=29.825+2.5x7%=30万元应纳税额=47.94-30=17.94万元4、某工业企业为增值税一样纳税人,3月份发生以下购销业务:(1)购进各种原材料并验收入库,取得的增值税专用发票上注明的税款为3.072万元,支付运费0。

4万元,并取得运输发票;(2)购进一项专利技术,支付价款5万元;(3)用自产的元器件组成10台音响用于本企业集体福利,该批元器件成本为1万元,国家规定的成本利润率为5%;(4)销售产品取得收入91.95万元,(不含税)运算该企业3月份应纳的增值税。

答:进项税额=3.072+0.4x7%=3.1万元视同销售的元器件组成计税价格=1x(1+5%)=1.05万元销项税额=(91.95+1.05)x17%=15.81万元应纳税额=15.81--3.1=12.71万元5、某商厦为一样纳税人,月初羊绒衫厂购进1000件羊绒衫,货款已付,取得的增值税专用发票上注明的税款为64600元,当月批发给个体商店羊绒衫700件,价税合计的单价为561.60元,商厦当月零售200件,每件零售价596.70元。

运算该商厦当月销售羊绒衫应纳的增值税。

答:销项税额=[561.61/(1+17%)x700+596.7/(1+17%)x200]x17%=74460元进项税额=64600元应纳税额=74460-64600=9860元6、某粮油加工厂为一样纳税人,2002年10月份发生以下经济业务:(1)从农民手中购进玉米,收购凭证上注明收购价款为14万元并按规定缴纳了该环节的农业特产税1万元;从粮食收购部门购进小麦,取得的增值税专用发票上注明的增值税税款为3.5万元,购进的农产品均已验收入库;(2)清理出一批霉烂变质的杂粮,经核实该批杂粮不含税的购进价款为6万元,进项税款抵扣;(3)外购钢材20吨,已验收入库,取得的专用发票上注明的价款8万元,税款为1.36万元,本月份将该批钢材移送本厂粮食仓库的在建工程;(4)本月销售大米、面粉取得不含税销售额20万元,为其他单位加工粮食取得不含税加工费收入4万元。

请运算该加工厂10份应纳增值税。

答:进项税额=(14+1)x13%+3.5-6x13%=4.67万元销项税额=20x13%+4x17%=3.28万元应纳税额=3.28-4.67=-1.39万元本月不纳税,期末末抵扣完的进项税额为1.39万元7、某化工厂为增值税一样纳税人,4月份发生以下业务:(1)向一样纳税人销售溶剂油2000桶,每桶不含税收268元(其中包装物价款8元尚未逾期),该企业包装物不随同产品销售,而要采取收取押金的方式;(2)清理出一年以上的没有退还的不含税押金收1.6万元;(3)发生销货退回(销货方已作帐务处理),收回的购货方退还的增值税专用票上注明的销售金额6000元,税额1020元;(4)向小规模纳税销售涂料100公斤。

每公斤46.8元(价税合计);(5)本期发生的承诺抵扣的进项税额为40708元,期初未抵扣完的进项额为10072元。

运算该化工厂4月份应纳的增值税。

答:销项税额=[(268-8)x2000+16000-6000+46.8x100/(1+17%)]x17%=90780元进项税额=40708+10072=50780元应纳税额=90780--50780=40000元8、某工业企业为一样纳税人,有出口经营权,该企业生产的沙发出兼内销并实统一核算。

2002年3月份发生以下购销业务:(1)内销沙发取得不含税收入27万元,外销沙发的离岸价格为41万元美元(当期人民币汇牌价为1:8.3)(2)按受加工,取得含税的加工费收入2.34万元;(3)本月购进原材料取得的专用发票上注明的税款为82万元,货已到并验收入库。

运算该工业企业应缴或应退的增值税(退税率为15% )答:不得免征和抵扣的税额=41x8.3x(17%-15%)=6.81万元应纳增值税=27x17%+2.34/(1+17%)x17%-(82-6.81)=-70.26万元出口物资免、抵、通退税额=41x8.3x15%=51.05万元当期应退税额=51.05万元,结转下期抵扣税额=70.26--51.05=19.21万元9、某汽车轮胎厂为增值税一样纳税人,本月份发生以下经济业务:(1)向小规模纳税人销售汽车轮胎,开具的一般发票上注明的销售价款为8.19万元;(2)向农用拉机厂销售拖拉机专用轮胎,开具的增值税专用发票上注明的销售价款为32。

5万元;(3)向设在本地区实行统一核算的本厂门市部调拨一汽轮胎,调拨的价格为46万元,门市部当月取得零售销售收入60.84万元;(4)轮胎厂上月款未末抵扣的进项税额为12.1万元,本月购进的物资的专用发票上注明的增值税额为55.4万元,物资已验收入库。

运算轮胎厂本月份应纳的增值税、消费税。

答:销项税额=[8.19/(1+17%)+32.5+60.84/(1+17%)]x17%=15.56万元应纳增值税=15.56--12.1--55.4=-51.94万元汽车应纳消费税=[8.19/(1+17%)+60.84/(1+17%)]x10%=5.9万元生产拖拉机不征消费税10、啤酒屋8月份销售自制啤酒0.45吨,取得零售价款7200元,销售外购瓶装啤酒得取得零售价款5200元,运算啤屋8月份应纳消费税。

答:应纳消费税=0.45x250=112。

5元11、小汽车制造厂10月份发生以下业务:(1)销售B1型小轿车30辆,取得不含税收入450万元;(2)用本厂生产的两辆小客车换取轮胎厂的汽车轮胎,两辆小客车的不含税价分别为12。

5万元和13.2万元;(3)向某大学出售达到国家规定低污染排放值的小轿车3辆,开具一般发票上注明的销售价款为81.9万元。

小轿车税率为8%,小客车税率为5%,请运算该厂10月份应纳消费税。

答:小轿车应纳消费=450x8%+81.9/(1+17%)x8%x(1--30%)=39.92万元小客车应纳消费=13.2x2x5%=1.32万元该厂10月份应纳的消费=39.92+1.32=41.24万元12、卷烟厂2002年9月份发生以下业务:(1)销售甲类卷烟500标准箱,取得不含税收入625万元;(2)托付A厂加工烟丝,提供的不含税原材料价款为30.4万元,支付给A厂的不含税加工费为8.1万元,本月完工提货;(3)用托付加工收回的全部烟丝为原料生产的丙类烟,本月销售280标准箱,取得不含税收入280万元;(4)销售托付加工收回烟丝,取得不含税销售额6.8万元。

甲类卷烟消费税税率45%。

乙类卷烟消费税税率30%,烟丝消费税税率30%,运算该烟厂9月份应纳的消费税,A厂应纳的增值税代扣代缴消费税。

答:甲类卷烟应纳的消费税=500x150+6250000x45%=2887500元丙类卷烟应纳消费=280x150+2800000x30%=882000元A厂代扣代缴的消费税=(304000+81000)/(1-30%)x30%=165000元烟厂准予抵扣的消费=165000元烟厂应纳消费税=(2887500+882000)-165000=3604500元A厂加工费应纳增值税=81000x17%=13770元13、某进出口公司进口一批化妆品,已知该进口化妆品的关税完税价格为20万元美元,当日外汇牌价为1美元=8.3元人民币,假定进口关税税率为40%,消费税税第是30%,请运算该批化妆品应纳的增值税和消费税。

答:组成计税价格=20x8.3x(1+40%)/(1--30%)=332万元应纳增值税=332x17%=56.44万元应纳消费税=332x30%=99.6万元《国家税收》作业2答案一、名词说明1、营业税:是对在我国境内从事应税劳务、转让无形资产或销售不动产的单位和个人所取得的营业收额征收的一种税。